Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Polskim akcjom ponadnormatywnie udało się wykorzystać najbardziej sprzyjające sezonowo miesiące, począwszy od października. Teraz jednak wkraczamy w okres maj-wrzesień, w którym WIG na przestrzeni ćwierć wieku stracił łącznie prawie 40 proc. (a po pominięciu będącego pozytywnym przerywnikiem lipca, strata ta urosła do … 64 proc.).

Bądź na bieżąco! Zapisz się na NEWSLETTER

Przełom kwietnia i maja to ten punkt roku, w którym na rynkach akcji, niczym bumerang, powraca temat ciemnej strony sezonowości. Postaramy się przyjrzeć zasadności znanego z Wall Street sloganu „sell in May and go away” w polskich warunkach. Czy w ogóle warto zawracać sobie głowę tą kwestią?

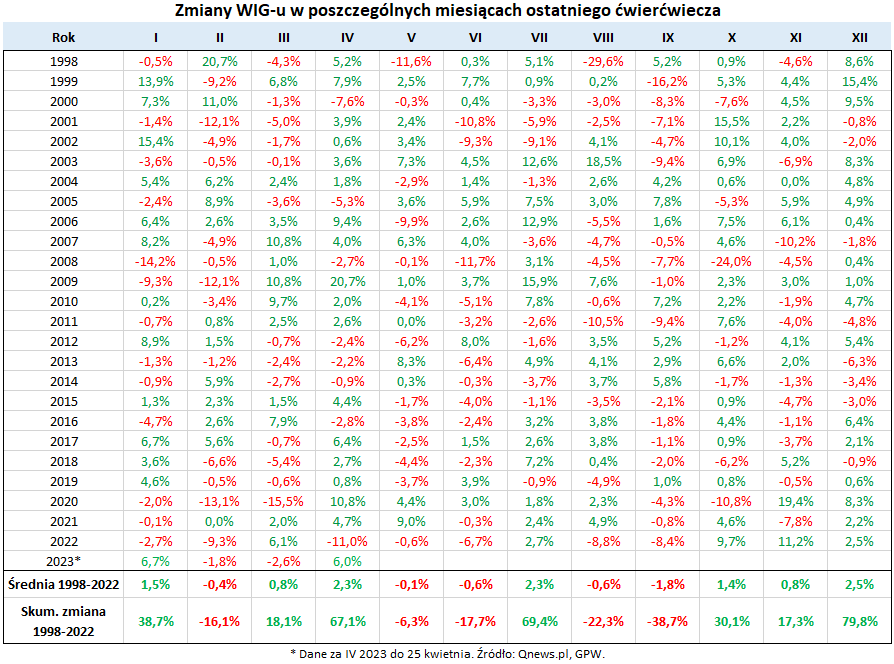

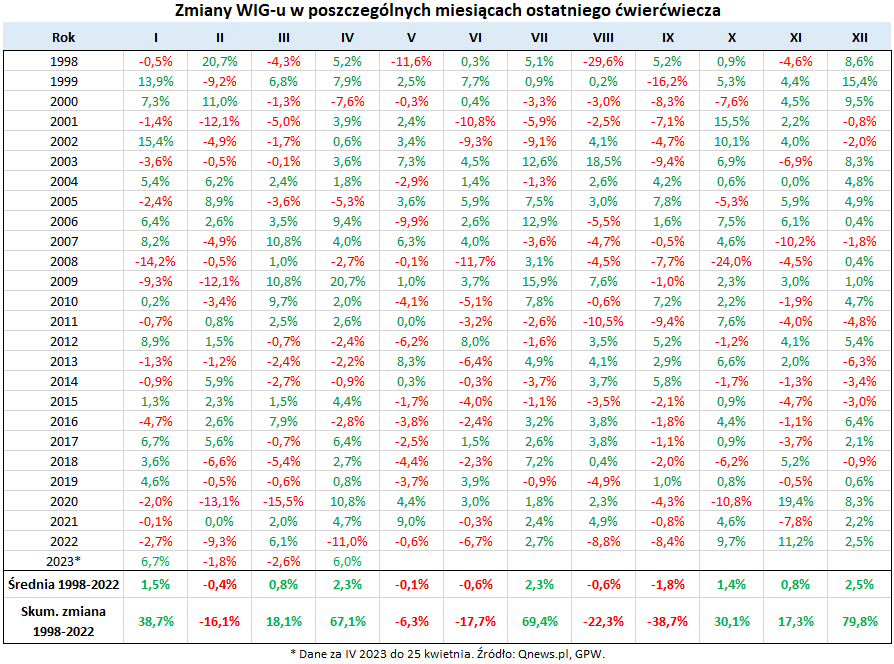

Już na wstępie analizowania historycznych statystyk należy podkreślić zasadniczą sprawę – sezonowości na giełdzie nigdy nie należy traktować w kategoriach pewnika, lecz raczej prawdopodobieństwa i uśrednionych rezultatów. Szybki rzut oka na naszą tabelę z historycznymi danymi za ostatnie ćwierć wieku przekonuje, że nie da się wskazać ani jednego miesiąca, który zawsze byłby udany, bądź zawsze nieudany. W praktyce sezonowość polega na tym, że niektóre miesiące zdają się być mniej, a inne bardziej udane, średnio rzecz biorąc.

Jasna i ciemna strona sezonowości

Po tym wstępnym zastrzeżeniu zabierzmy się za dokładniejszy przegląd statystyk zawartych w tabeli. Podsumowanie tej mnogości danych pokazujemy w ostatnich dwóch wierszach. Od razu widać, że w tradycyjnym podziale roku na słabszy okres od maja do jesieni oraz lepszy od jesieni do kwietnia tkwi bez wątpienia jakieś ziarno prawdy i nie jest to zwykły przesąd, nie mający żadnego potwierdzenia. Jednocześnie dane historyczne skłaniają do pewnych „ulepszeń” tej koncepcji sezonowości.

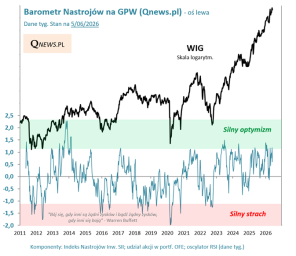

Zacznijmy od tego, że fakt, że WIG ustanowił dno bessy we wrześniu ub.r. (bazując na danych miesięcznych), i od tego czasu podjął wspinaczkę z tego niskiego pułapu, perfekcyjnie wpisuje się w schemat sezonowy. Nasze obliczenia pokazują jednoznacznie, że właśnie w okresie od października do kwietnia uplasowały się niemal wszystkie statystycznie najlepsze miesiące roku. W tym okresie był tylko jeden miesiąc, który przyniósł, przeciętnie rzecz biorąc, spadek indeksu (luty), zaś pozostałe były na plusach.

Można zatem śmiało powiedzieć, że rosnąc od końca września 2022 do chwili pisania tego artykułu łącznie o ponad 35 proc., WIG wyśmienicie wykorzystał sprzyjającą sezonowość, bowiem historycznie w tym okresie zyskiwał średnio łącznie ponad 9 proc. Norma została pobita w rewelacyjnym stylu!

Co dalej? W regule „sell in May” coś jest faktycznie na rzeczy. Okres od początku maja do końca września był historycznie tą wyraźnie słabszą częścią roku. Uplasowały się w niej prawie wszystkie (z wyjątkiem lutego) słabe miesiące, czyli maj, czerwiec, sierpień i wrzesień – ich cechą wspólną było to, że średnio rzecz biorąc przynosiły spadek WIG-u. Na długą metę ten okres był dla inwestorów nieudany – skumulowana zmiana indeksu GPW od maja do września była lekko ujemna (-0,9 proc.).

Reguła skorygowana o sezon ogórkowy

To i tak jeszcze nie w pełni oddaje słabość tej części roku, bo jej obraz poprawia, będący pozytywnym przerywnikiem w ciągu ujemnych rezultatów, lipiec. Ten miesiąc letniej sielanki wyraźnie korzystnie wyróżniał się na tle miesięcy z nim sąsiadujących, przynosząc 2,3 proc. średniego zysku. Gdyby przysłowiowo wyciąć to odstępstwo od reguły sezonowej, to w podzielonym w ten sposób na dwie połówki okresie V-IX łączna średnia zmiana WIG-u wynosiłaby już nie -0,9 proc., lecz -3,1 proc. Gdyby zatem próbować zaaplikować regułę „sell in May and go away” do polskich warunków, to wg historycznych statystyk należałoby ją zinterpretować w taki sposób: sprzedaj na początku maja, odkup na lipiec, potem znów sprzedaj i pozostań poza rynkiem do końca września.

Warto podkreślić, że pozornie nie tak duże różnice procentowe między średnimi wynikami poszczególnych miesięcy, stają się narastająco coraz większe wraz z upływem czasu. Pokazuje to ostatni wiersz naszej tabeli. Przykładowo o ile na przestrzeni 25 lat kwiecień przyniósł skumulowaną zwyżkę WIG-u o 67,1 proc. (po tegorocznym kwietniu będzie jeszcze więcej), to sąsiadujący z nim maj przyniósł skumulowany spadek indeksu o 6,3 proc. A przecież w niekorzystnej części roku były miesiące jeszcze dużo słabsze, szczególnie wrzesień, który przez lata „wypracował” prawie 39-proc. stratę. Innymi słowy, reguły sezonowe niekoniecznie działają w każdym roku, ale na długą metę mają istotne znaczenie.

Uwaga - tabelę można obejrzeć w lepszej rozdzielczości, klikając na ikonkę znajdującą się poniżej tytułu artykułu.

Pozostając w temacie skumulowanych rezultatów, warto jeszcze dodać, że w okresie X-IV ostatnich 25 lat (do końca 2022) WIG urósł łącznie o 529 proc. Tymczasem w okresie V-IX … spadł łącznie o 39 proc. Gdyby wyłączyć jeszcze wspomniany pozytywny przerywnik w postaci lipca, okazuje się, że w okresie V-VI plus VIII-IX krajowy benchmark stracił łącznie … 64 proc. (tutaj ważne zastrzeżenie praktyczne – we wszystkich tych rozważaniach nie są uwzględnione koszty transakcyjne, które mogą nieco ograniczyć ewentualne wyniki ze strategii sezonowych, choć nie zmienią raczej zasadniczych wniosków).

Wyjątki od normy

Wszystkie te statystyki są więc bez wątpienia godne wkalkulowania w decyzje inwestycyjne, choć bez wątpienia nie są jedynym wyznacznikiem wyników. Zdarzały się przecież lata, w których reguła „sell in May” zupełnie nie zadziałała. Najbardziej spektakularne porażki poniosła choćby w latach 2020, 2009 czy 2003. Wtedy rynek akcji rozpoczynał nowe silne hossy, nie oglądając się na sezonowe przeszkody. Wsparcie ze strony ściętych stóp procentowych na świecie i w Polsce, w połączeniu z odradzaniem się wskaźników wyprzedzających koniunktury gospodarczej, było tak ogromne, że wpływ sezonowości został przyćmiony.

Pytanie – czy obecny rok również mógłby potencjalnie należeć do tych spektakularnych, pozytywnych wyjątków od normy? Oby tak było, ale obiektywnie rzecz biorąc nie mieliśmy do czynienia z globalnym, zsynchronizowanym, głębokim ścięciem stóp procentowych, które mogłoby rozpocząć kolejną fazę boomu gospodarczego. Wręcz przeciwnie, największy od lat cykl podwyżek stóp dopiero dobiega końca. Jednocześnie WIG po korzystnym sezonowo okresie zaczął coraz bardziej „rozjeżdżać się” z często wspominanym w naszych analizach PMI dla przemysłu strefy euro, który wg wstępnego kwietniowego odczytu właśnie … pogłębił dno trendu spadkowego.

A może nadzieje należy wiązać z mającym dosłownie za chwilę zmaterializować się „Fed pivot”, czyli potencjalnym końcem podwyżek stóp w USA na posiedzeniu 2-3 maja? Sprawę komplikuje bez wątpienia fakt, że to właśnie oczekiwania na „pivot” były jednym z motorów odreagowania na rynkach trwającego od jesieni ub.r. Można zatem zastanawiać się więc czy nie zadziała tu klasyczna zasada „kupuj plotki, sprzedawaj fakty”.

Reasumując, krajowy rynek akcji wyśmienicie, ponadnormatywnie wykorzystał statystycznie sprzyjający sezon roku od października do kwietnia. Teraz jednak wkraczamy w statystycznie dużo trudniejszą część roku.

Powyższy artykuł stanowi zaktualizowaną wersję materiału, jaki ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.