Tomasz Hońdo

Starszy ekonomista Quercus TFI S.A.

Po dwóch latach bardzo dobrych stóp zwrotu sondażowe oczekiwania inwestorów są jeszcze bardziej wyśrubowane względem akcji z emerging markets. Tymczasem nasza własna diagnoza wraz ze skokowym wzrostem wskaźników wycen idzie raczej w kierunku bardziej neutralnej.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Grudniowy sondaż Bank of America pokazał, że menedżerowie funduszy inwestycyjnych na świecie największe nadzieje wiążą z rynkami wschodzącymi – wg większości ankietowanych to właśnie ta kategoria rynków akcji ma przynieść najwyższe stopy zwrotu w AD 2021. Z jednej strony za emerging markets przemawia szereg czynników, a z drugiej ten bagaż oczekiwań może być jedną z najpoważniejszych przeszkód do pokonania. Spróbujmy podsumować za i przeciw entuzjastycznemu podejściu do inwestycji na rynkach wschodzących.

Jeden z ulubionych wykresów fanów emerging markets (EM) pokazuje, że tzw. siła relatywna względem rynków rozwiniętych (DM) dopiero zaczyna nieśmiało podnosić się z trendu spadkowego trwającego z przerwami już od dziesięciu lat (!). Właśnie m.in. na tym fakcie bazują nadzieje związane z EM. Gdyby ten „super cykl” wreszcie na dobre uległ odwróceniu, przez nawet wiele lat rynki wschodzące mogłyby znowu triumfować jak w czasach swej świetności (2002-2010).

Rys. 1. Emerging markets mają ciągle duże zaległości względem rynków rozwiniętych

Źródło: Qnews.pl, MSCI. Uwaga – indeks MSCI World obejmuje wbrew nazwie tylko rynki rozwinięte, a nie cały świat (który z kolei obejmuje MSCI ACWI).

Jeśli jednak odłożymy na bok ujęcie relatywne i skupimy się na wartościach absolutnych, to z pewnością nie jest tak, że EM dopiero zaczynają odczuwać ożywienie. Hossa w tym segmencie jest już na pewnym etapie dojrzałości. Powróćmy do naszej „tablicy Mendelejewa” zaprezentowanej z okazji nowego roku – indeks rynków wschodzących MSCI znalazł się na drugiej pozycji w rankingu stóp zwrotu z wybranych aktywów za 2020 (wyprzedzając nawet nieznacznie akcje amerykańskie), zaś w zestawieniu za 2019 był na również bardzo dobrej trzeciej pozycji. Innymi słowy, EM nie są na etapie wychodzenia z zapaści, lecz mają za sobą dwa bardzo udane lata (w danych rocznych ciężko w ogóle dopatrzyć się skutków pandemii).

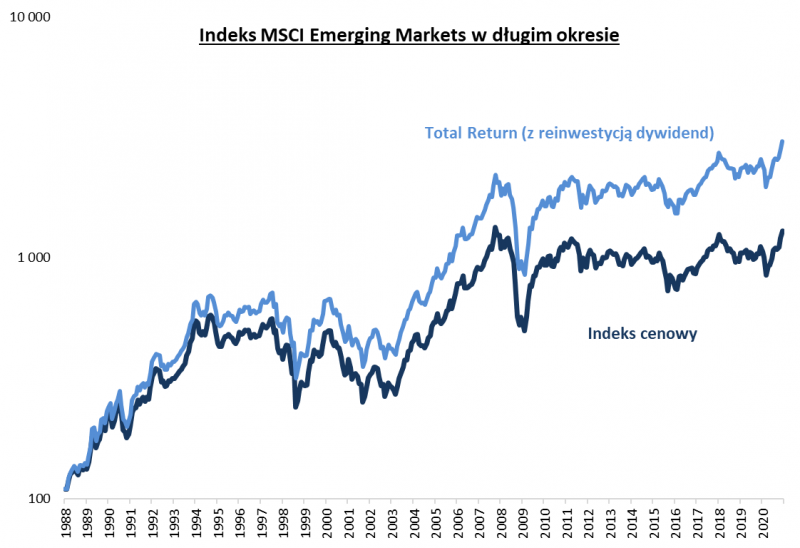

Rys. 2. Indeks cenowy rynków wschodzących w okolicy rekordów, indeks dochodowy już je bije

Źródło: Qnews.pl, MSCI.

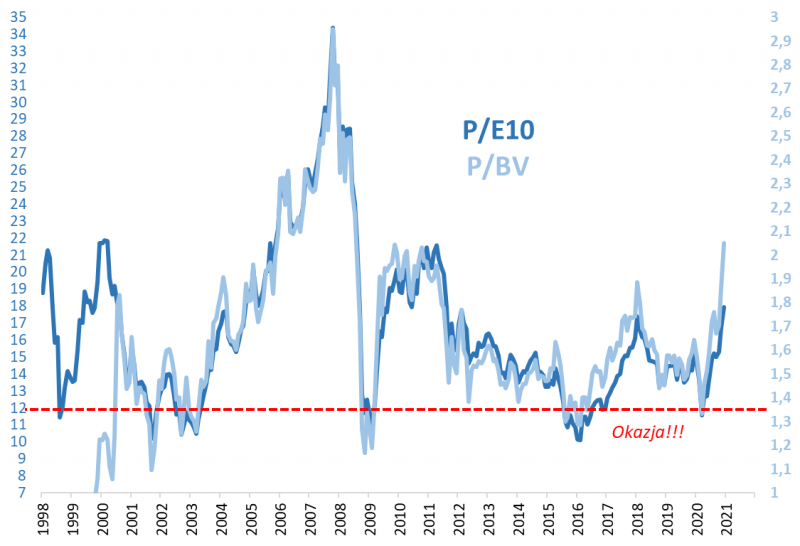

Fakt ten przekłada się na poziom wycen mierzony wskaźnikami takimi jak cena/wartość księgowa, czy też P/E10 (cena/średnie zyski za ostatnie 10 lat). Z największą okazją ostatnich lat mieliśmy do czynienia jeszcze na początku 2016, promocja w nieco mniejszym zakresie powtórzyła się również w trakcie marcowego „Covid-owego” krachu. A teraz? Na koniec grudnia współczynnik P/BV zawędrował najwyżej od … 2008 roku (!), a P/E10 znalazł się najwyżej od „zaledwie” 2011.

Rys. 3. O okazyjnych wycenach na rynkach wschodzących nie sposób mówić, ale czy jest już bardzo drogo?

Źródło: Qnews.pl, Bloomberg, MSCI. P/E10 = wskaźnik cena/zysk bazujący na średnich zyskach (EPS) za ostatnie 10 lat, P/BV = cena/wartość księgowa.

Po promocyjnych wycenach, przy których wiele razy bardzo opłacało się kupować akcje na emerging markets, nie ma już więc ani śladu. Oczywiście odrębną kwestią jest to czy walory stały się alarmująco drogie? Przypadek bańki spekulacyjnej z lat 2006-07 przypomina, że „nigdy nie jest tak drogo, by nie mogło być jeszcze drożej” (tyle że jak stanie się za drogo, to potem skutki okazują się bolesne).

Wspomniane na wstępie „konsensusowe” nadzieje pokładane w rynkach wschodzących są związane z kwestiami takimi jak oczekiwane złagodzenie polityki międzynarodowej USA po nadchodzącym przejęciu władzy w Białym Domu przez administrację Joe Bidena, ultra luźna polityka monetarna na świecie, spadające ryzyko recesji, słabszy dolar.

Są to argumenty przemawiające do wyobraźni, aczkolwiek trzeba pamiętać, że niektóre z nich działają na zasadzie przysłowiowego „miecza obosiecznego”, tzn. na razie dany czynnik oddziałuje pozytywnie, ale równie dobrze może w każdym momencie zacząć działać w drugą stronę. Weźmy przykładowo kwestię słabszego dolara. Według opinii większości amerykańska waluta powinna tracić na wartości, np. na skutek ogromnego poluzowania polityki fiskalnej i monetarnej w USA, co z kolei zgodnie z tradycyjną zależnością powinno pomagać rynkom wschodzącym.

Coś jest z pewnością na rzeczy w tym toku rozumowania, ale nie jest on pozbawiony czynników ryzyka. Dane z amerykańskiego rynku kontraktów terminowych na indeks dolarowy świadczą o rekordowo dużych krótkich pozycjach netto typu spekulacyjnego. Mówiąc prościej, fundusze hedgingowe i inni traderzy są rekordowo niedźwiedzio nastawieni do waluty USA. Tutaj świeci się w konsekwencji lampka ostrzegawcza – tak duża zgodność co do osłabienia dolara niesie w sobie ryzyko pojawienia się sporej niespodzianki na przestrzeni tego roku. A niespodzianka w postaci „kontrataku” ze strony USD byłaby przykra dla EM.

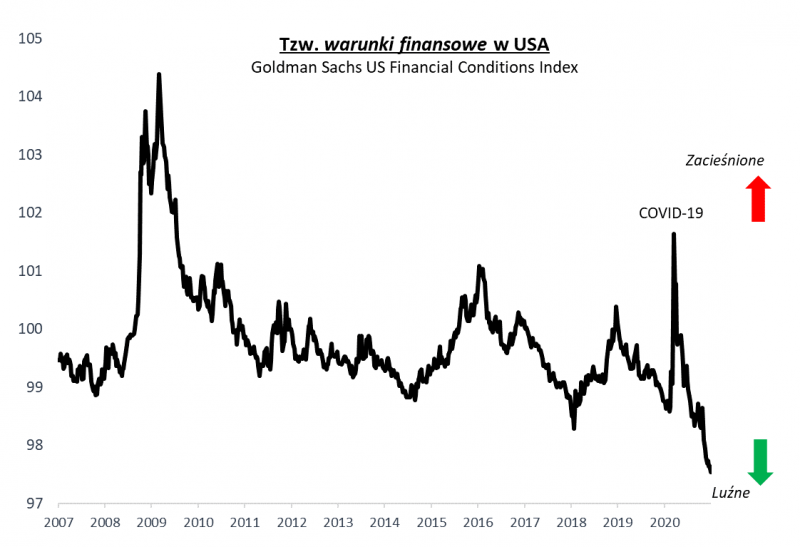

Podobnie sprawa przedstawia się, jeśli chodzi o tzw. warunki finansowe (ang. financial conditions). Wg definicji Goldman Sachs są one rekordowo luźne, co zgodnie z tradycyjną korelacją niezwykle pomaga rynkom wschodzącym. Ale gdyby nagle z tych ekstremalnych poziomów warunki finansowe zaczęły się nieoczekiwanie zacieśniać, byłby to cios dla EM. Konstrukcja indeksu GS jest taka, że kluczowe znaczenie dla utrzymania lub dalszego poluzowania financial conditions mają dwa elementy: (a) utrzymanie lub dalsze zawężenie spreadów na rynku obligacji korporacyjnych, (b) utrzymanie lub spadek rentowności amerykańskich obligacji skarbowych. Tylko częściowo wpływ na to ma ultra luźna polityka Fedu.

Rys. 4. Hossa na EM to efekt m.in. gwałtownego poluzowania warunków finansowania

Źródło: Qnews.pl, Bloomberg, Goldman Sachs.

Reasumując, po gwałtownej zwyżce trwającej od marcowego krachu diagnoza atrakcyjności akcji z rynków wschodzących musi nieuchronnie ulec zmianie. Wyceny już dawno temu przestały być okazyjne, aczkolwiek chyba za wcześnie by mówić o skrajnej drożyźnie. Słabszy dolar pomaga, ale zakłady na jego dalsze osłabienie są już rekordowe. Podobnie rekordowo luźne są tzw. warunki finansowe. Coraz łatwiej więc może być o jakąś przynajmniej przejściową niemiłą niespodziankę.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.