Bądź na bieżąco! Zapisz się na NEWSLETTER

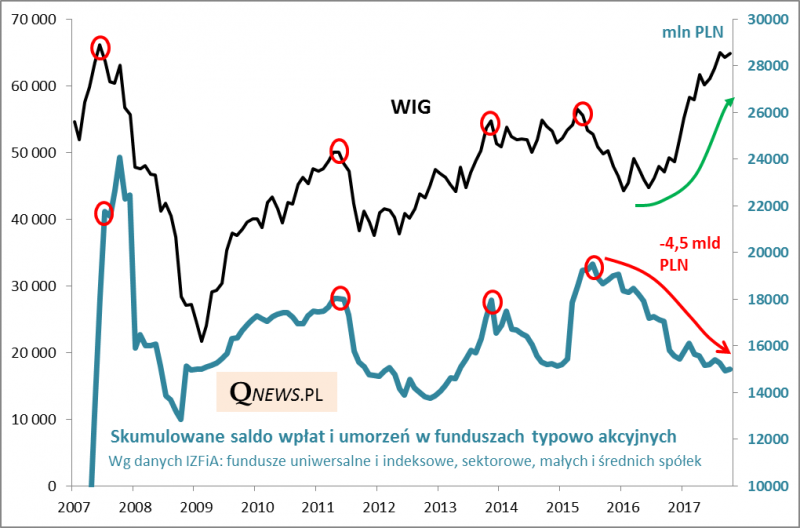

Dane Izby Zarządzających Funduszami i Aktywami dobitnie pokazują, czym różni się koniunktura na polskim rynku akcji w ostatnich latach od tej z poprzedniej hossy, zakończonej w 2007 roku. Wtedy pieniądze szerokim strumieniem płynęły do funduszy typowo agresywnych, akcyjnych, w tym szczególnie do podmiotów wyspecjalizowanych w walorach małych i średnich spółek ("MiŚ"). W obecnym cyklu wygląda to zupełnie inaczej. Inwestorzy ewidentnie stronią od polskich akcji, szczególnie w ostatnich dwóch latach.

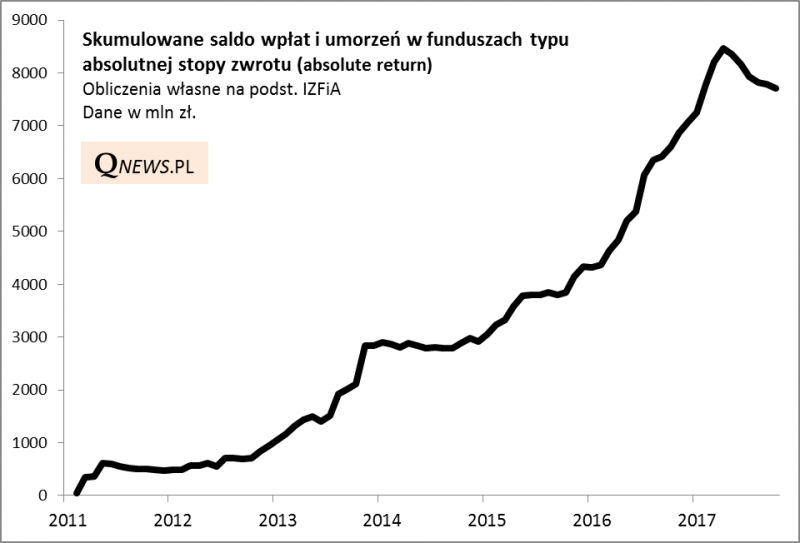

Szeroki strumień gotówki napływał za to w ostatnich latach m.in. do funduszy typu absolutnego zwrotu (absolute return). Z naszych wyliczeń wynika, że od kiedy IZFiA podaje odpowiednie dane (II 2011), do tej kategorii napłynęło netto w najlepszym momencie prawie 8,5 miliarda złotych.

Strategie "asbolute return" są realizowane w różny sposób, ale na ogół mają jedną cechę wspólną - zarządzający zabezpieczają w mniejszym lub większym stopniu portfel akcyjny (złożony często z akcji mniejszych spółek) za pomocą krótkiej pozycji w kontraktach terminowych na WIG20. Nasze symulacje pokazują, że w długim okresie takie strategie działały bardzo dobrze. Przykładowo w latach 2012-2016 najbardziej agresywna wersja takiej strategii (patrz wykres) mogła przynieść łącznie nawet 160% zysku (minus koszty transakcyjne i opłaty za zarządzanie), podczas gdy w tym samym czasie indeksy GPW nie rozpieszczały inwestorów.

I tu pojawił się problem. Tak jak to zwykle bywa, kiedy dana strategia staje się zbyt modna i przyciąga potężne napływy gotówki, nagle ... zaczyna szwankować.

Dokładnie to stało się w tym roku. Po potężnych napływach w poprzednich latach strategia przeżywa ciężkie chwile, bo z jednej strony kursy małych spółek zachowują się słabo, a WIG20 przeżywa okres najlepszy od lat. "Obsunięcie" w ramach strategii szacujemy po październiku na nieco większe niż nawet w okresie pęknięcia bańki na rynku akcji małych spółek w latach 2007-2008. A teraz przecież bańki w przypadku małych spółek nie było...

Uwaga - naszą symulację należy traktować jedynie jako zobrazowanie idei strategii absolute return, a nie jako benchmark. W praktyce fundusze stosują na ogół mniej lub bardziej złagodzone wersje strategii (część portfela w instrumentach dłużnych, dużo mniej spółek w portfelu, tylko częściowe zabezpieczenie pozycji akcyjnej, itp.).

Swoją drogą ten mechanizm zaczął działać w drugą stronę. Kiedy strategie absolute return zaczęły szwankować, wkrótce (od wiosny br.) zaczęły ... uciekać z nich pieniądze. Od kwietniowego szczytu odpłynęło z nich netto prawie 750 mln zł, co jest według naszych szacunków najgorszym okresem od kiedy IZFiA gromadzi odpowiednie dane. Odpływ gotówki zmusił zapewne część funduszy do redukcji zaangażowania w akcje małych spółek, przyspieszając spadek ich kursów, a jednocześnie być może do redukcji krótkich pozycji w kontraktach na WIG20, co jeszcze bardziej de facto pogłębiło relatywną słabość sWIG80 względem WIG20.

Czy to wszystko oznacza, że po rekordowo słabym 2017 roku strategie absolute return w ogóle przestały działać? Taki wniosek byłby zdecydowanie zbyt daleko idący. Mamy po prostu silną (rekordową) korektę w ramach długoterminowego trendu, wynikającą po części z wyjątkowej mody na tego rodzaju strategie w poprzednich latach. Podobny mechanizm (moda powiązana z silnymi napływami, a potem "na przekór" wyjątkowo słaby okres) obserwowaliśmy już wielokrotnie w przypadku rozmaitych innych klas aktywów i rynków. Ale to nie oznacza, że omawiane strategie na dobre przestały działać. Zwróćmy uwagę, że po poprzednich silnych zadyszkach (lata 2014, 2010-2011, 2007/2008), potem strategie te odzyskiwały wigor.