Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Wysokie wskaźniki P/E, a wg najnowszego modelu Goldman Sachs również ekstremalnie silna koncentracja rynkowa, wróżą mizerne stopy zwrotu z S&P 500 w kolejnej dekadzie. Projekcje znacznie poprawiają się, gdy wychodzimy poza sztywne ramy tego indeksu.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Niestrudzona wspinaczka amerykańskiego S&P 500 ma też jednak pewną cenę. Są nią coraz bardziej wygórowane poziomy wskaźników wyceny.

Wskaźnik ceny do prognozowanych zysków spółek na koniec poprzedniego tygodnia (18 października) wspiął się do 21,8, co jest poziomem najwyższym od wiosny 2021. Gdyby zaś pominąć ówczesne wartości, jako silnie zaburzone przez pandemiczne zawirowania w gospodarkach, to obecny poziom P/E byłby najwyższy od czasów tzw. bańki internetowej.

CAPE w okolicy 40

Z kolei często przywoływany wskaźnik CAPE, czyli wersja P/E bazująca na średnich zyskach za ostatnie dziesięć lat, skorygowanych m.in. o inflację, już we wrześniu przekraczał 38, a w chwili pisania tego artykułu wg naszych szacunków jest już powyżej 40, najwyżej od przełomu lat 2021/22. Wcześniej takie i wyższe wartości notowano tylko na przełomie wieków.

O ile poziom wycen akcji niekoniecznie ma istotny wpływ na wydarzenia na giełdach na krótką metę, to jednak wiele badań dowodzi, że ma wręcz kluczowe znaczenie dla wyników inwestycyjnych w długich horyzontach czasowych, np. w standardowo branych pod uwagę kolejnych 10 latach.

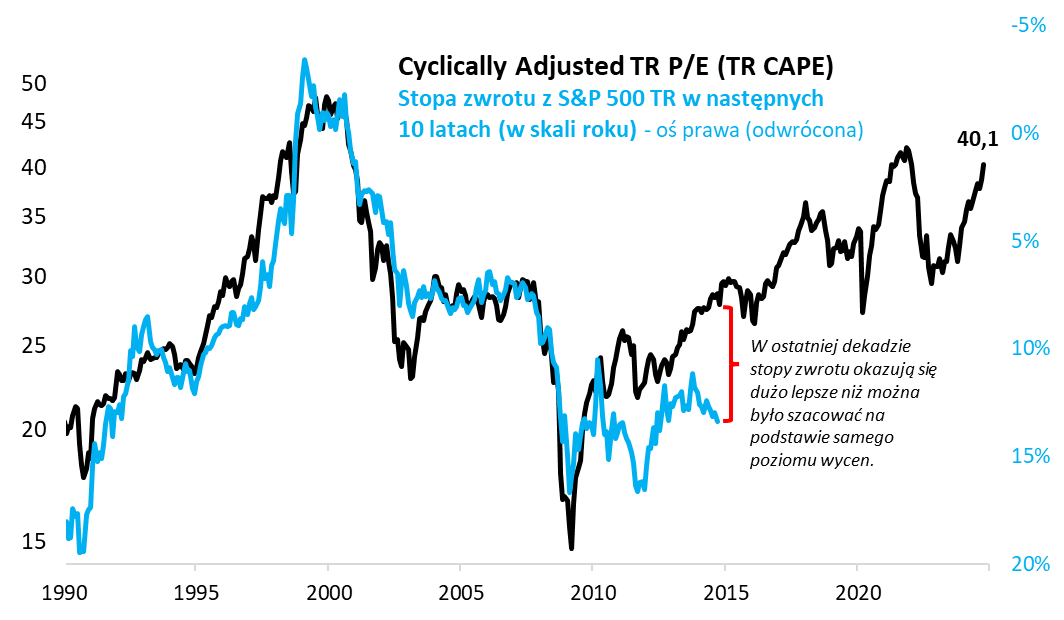

Ten wpływ pokazujemy na pierwszym wykresie. Generalnie istnieje prosta reguła – im wyższe wyceny (czyli np. pokazany tu wskaźnik CAPE), tym zwykle niższe stopy zwrotu z akcji w kolejnej dekadzie.

Rys. 1. Wysokie wyceny akcji z S&P 500 rodzą obawy przed słabymi stopami zwrotu, ale to niejedyny czynnik

Źródło: Qnews.pl, prof. Robert Shiller.

Sęk w tym, że ta zależność nie jest perfekcyjna, a w ostatnich kilku latach widać coraz większy „rozjazd”. Przykładowo, gdyby bazować na wcześniejszej zależności w bardzo dosłowny sposób, to dziesięć lat temu można byłoby prognozować, że S&P 500 da zarobić ok. 7 proc. w skali roku w kolejnej dekadzie. Tymczasem okazało się, że rzeczywista stopa zwrotu wyniosła aż 13,4 proc. w skali roku. Tak silna rozbieżność pokazuje, że poziom wycen, choć niezwykle istotny, nie jest jedynym czynnikiem decydującym o zyskach z amerykańskich akcji.

5-czynnikowy model lepszy?

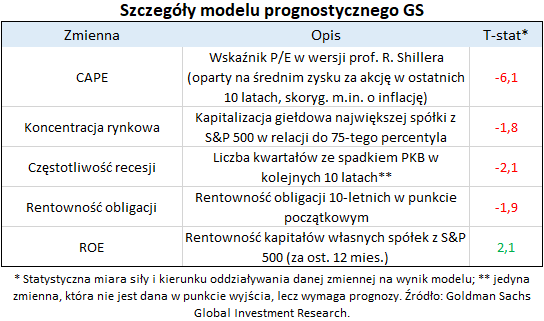

W obliczu tych dylematów ciekawe okazują się świeżo opublikowane projekcje analityków Goldman Sachs (dalej: GS). Chociaż zgadzają się oni, że wyceny akcji (mierzone CAPE) są najważniejszą zmienną matematyczną, to jednocześnie do swojego modelu dodali jeszcze cztery inne parametry. Podobnie jak w przypadku CAPE, dane historyczne przemawiają za zasadą „im wyżej, tym gorzej” w odniesieniu do trzech innych zmiennych: tzw. koncentracji rynkowej (obecnie jest również bardzo wysoka), szacowanej częstotliwości recesji (im częstsze recesje, tym gorzej dla wyników) oraz rentowności obligacji (im wyższa, tym gorzej dla stóp zwrotu z akcji na długą metę). Wszystkie te czynniki są ujemnie skorelowane z przyszłymi wynikami z akcji, choć siła zależności nie jest aż tak duża, jak w przypadku wycen.

Do tego dochodzi jeszcze jeden czynnik, który jest z kolei skorelowany pozytywnie – rentowność kapitałów własnych spółek z S&P 500. Co zrozumiałe, im wyższa jego wartość początkowa (a obecnie jest dość wysoka na tle historii – sięga aż 20 proc.), tym lepiej dla przyszłych stóp zwrotu.

Połączenie tych pięciu „filarów” pozwoliło uzyskać bardzo dobre dopasowanie modelu do danych historycznych dotyczących 10-letnich rezultatów inwestycyjnych. Przykładowo model dekadę temu dużo lepiej zaprognozowałby rzeczywiste wyniki niż sam wskaźnik CAPE w pojedynkę.

3 procent w skali roku

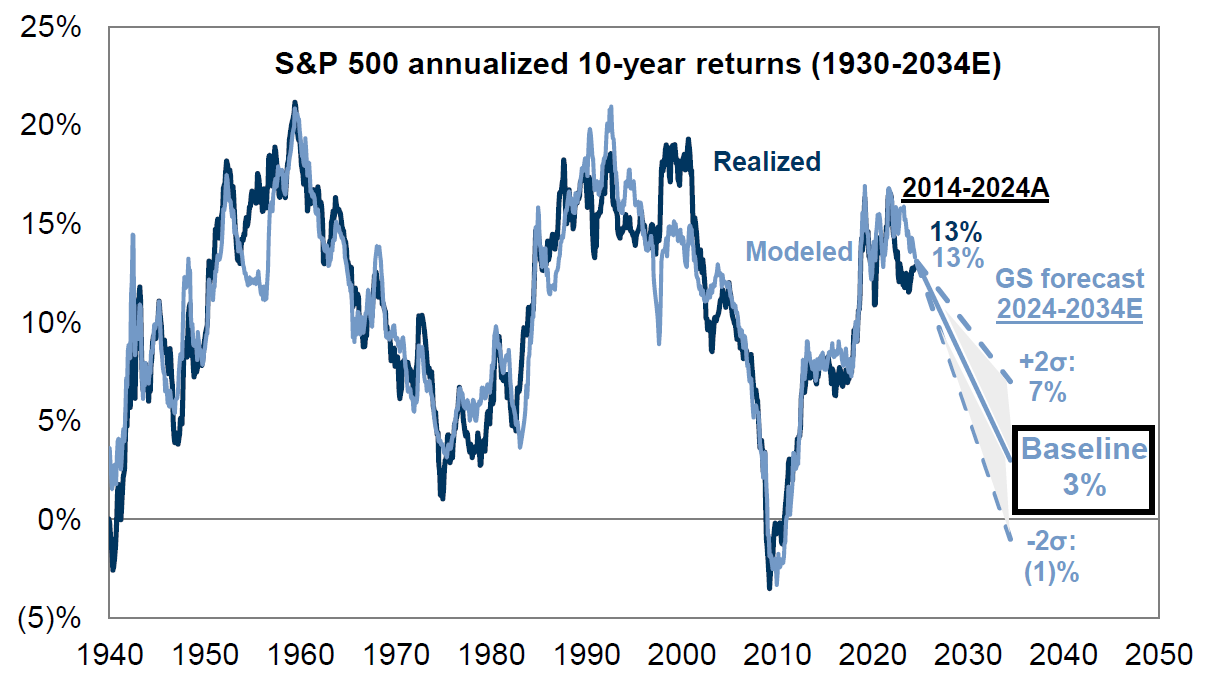

Również obecnie, podczas gdy brany dosłownie CAPE sugeruje stopę zwrotu z S&P 500 w kolejnej dekadzie na poziomie niewiele przekraczającym zero, to projekcja płynąca z modelu jest nieco lepsza. Nieco, ale nie radykalnie lepsza – wynosi ok. 3 proc. w skali roku, co również trudno uznać za szczególnie ekscytującą perspektywę. Przy zakładanej inflacji 2 proc. w skali roku daje to realny zysk na mizernym poziomie ok. 1 proc.

Rys. 2. Stopa zwrotu z S&P 500 w kolejnej dekadzie wg modelu GS: 3 proc. +/- 4 p.p. w skali roku

Źródło: Goldman Sachs Global Investment Research.

Dlaczego różnica na korzyść nie jest większa? Sam GS przyznaje, że byłaby dużo większa (np. na skutek wysokiej bieżącej rentowności spółek oraz niezbyt dużej częstotliwości recesji prognozowanej przez bank), gdyby nie … obecna bardzo silna koncentracja rynkowa. Zastosowana przez GS jej miara jest w pobliżu poziomu najwyższego od niemal … stu lat (czyli od okresu sprzed Wielkiego Kryzysu lat 30. XX wieku). Z wyliczeń GS wynika, że wysoka koncentracja jest niekorzystna na przyszłość, bo zwiększa ryzyko – indeks staje się bardziej uzależniony od garstki największych spółek, które wszakże nie są w stanie utrzymać tak szybkiego tempa wzrostu na dłuższą metę i w którymś momencie stają się niejako ciężarem dla benchmarku.

Oczywiście nawet tak dobrze dopasowany do danych historycznych model nadal jest obciążony różnymi czynnikami niepewności. Dlatego projekcja GS na kolejną dekadę to nie tylko jedna odosobniona liczba – czyli wspomniane 3 proc. w skali roku – lecz raczej pewien przedział prawdopodobnych rezultatów, rozciągający się od -1 proc. (scenariusz negatywny) do +7 proc. w skali roku (scenariusz bardzo optymistyczny).

Niemniej ogólne przesłanie analizy GS jest jasne: w kolejnym dziesięcioleciu, na skutek wysokich wycen i silnej koncentracji, należy spodziewać się dużo niższych stóp zwrotu z indeksu S&P 500 niż w ostatnich, wyśmienitych dziesięciu latach.

Statystyczna spółka lepiej rokuje

W raporcie GS odnaleźć można też jednak pewien, nieco ukryty pozytyw. Wspomniana bardzo silna koncentracja spółek w S&P 500 przestaje odgrywać negatywną rolę, jeśli „przerzucimy się” na wersję tego samego indeksu, w której każda firma ma identyczną wagę (EW, czyli „equal weight”). Do tego dochodzi fakt, że taki bardziej „solidarny” indeks cechuje się znacznie niższymi wycenami akcji (rzędu 30 proc.), niż jego podstawowa wersja, w której największe spółki mają największy udział.

GS prognozuje, że stopa zwrotu z S&P 500 o równych wagach będzie w kolejnej dekadzie o 2-8 pkt. proc. lepsza od mizernego obecnie szacunku dla podstawowej wersji indeksu. I to jest chyba najlepsza wiadomość, jeśli chodzi o najnowsze projekcje banku.

KONKLUZJE:

- Coraz bardziej wyśrubowane wartości wskaźników wyceny w przypadku indeksu S&P 500 (prognozowane P/E, CAPE) budzą obawy przed słabymi stopami zwrotu w horyzoncie wieloletnim;

- W ostatnich dziesięciu latach zyski z S&P 500 okazały się jednak dużo lepsze niż można było prognozować na podstawie wyłącznie wycen;

- Z pomocą przychodzi lepiej dopasowany do danych historycznych pięcioczynnikowy model GS, ale nawet i on prognozuje obecnie niskie stopy zwrotu: 3 proc. nominalnie i 1 proc. realnie w skali roku w kolejnej dekadzie (przy dopuszczalnym błędzie prognozy rzędu +/- 4 pkt. proc.). To efekt również skrajnie silnej koncentracji rynkowej.

- Brak negatywnego efektu koncentracji i niższe wyceny akcji dużo lepiej rokują natomiast ogółowi amerykańskich akcji – tutaj stopy zwrotu mogą wynieść wg GS 5-11 proc. w skali roku.

- Projekcje dla S&P 500 zostałyby bez wątpienia poprawione przez ewentualną głębszą korektę rynkową.

Powyższy artykuł stanowi zaktualizowaną wersję materiału, jaki ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.