Tomasz Hońdo

Starszy Ekonomista Quercus TFI S.A.

Pod względem wagi spółek typu SOE (kontrolowanych przez państwo) polskiej giełdzie zdecydowanie bliżej do rynków wschodzących niż rozwiniętych. Badania zagraniczne sugerują tymczasem, że wyniki z inwestycji można poprawić, unikając SOE. Nasze własne badania zdają się to potwierdzać.

Bądź na bieżąco! Zapisz się na NEWSLETTER

W „Financial Times” ukazał się ostatnio artykuł poruszający ciekawą kwestię związaną z inwestowaniem na rynkach wschodzących – aż prosi się o to, by spojrzeć na nią również przez pryzmat polskiego rynku, który z emerging markets ciągle ma bardzo dużo wspólnego (wg najważniejszej klasyfikacji MSCI jesteśmy niezmiennie w gronie EM). Chodzi o inwestowanie – a raczej nieinwestowanie – w spółki kontrolowane przez państwo (SOE, state-owned enterprises).

Główna teza tego artykułu jest taka, że w długim okresie akcje SOE przeciętnie rzecz biorąc przynoszą stopy zwrotu gorsze niż akcje nie-SOE, czyli spółek, w których państwa nie mają kontrolnego pakietu.

Autorzy cytują badania firmy inwestycyjnej WisdomTree, z których wynika, że od 2008 roku walory spółek nie-SOE na emerging markets przyniosły średnio rzecz biorąc stopę zwrotu na poziomie 33,1 proc., podczas gdy SOE (definiowane jako spółki, w których państwo ma co najmniej 20 proc. akcji) przyniosły 26,7 proc. … straty w tym samym okresie.

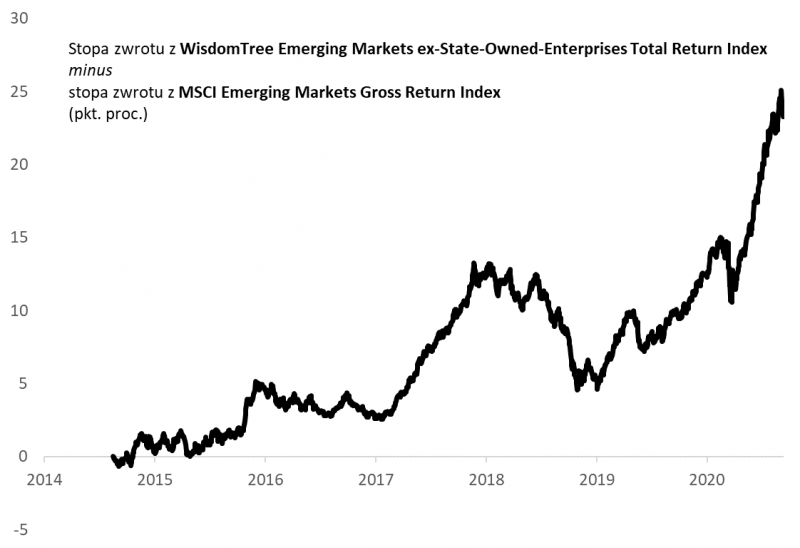

Co ciekawe WisdomTree od 2014 roku publikuje autorski indeks rynków wschodzących wykluczający SOE. Na wykresie stopy zwrotu z tego indeksu na własną rękę porównaliśmy z wynikami popularnego benchmarku MSCI Emerging Markets. Także tutaj widać wyraźnie lepsze wyniki (z tym zastrzeżeniem, że oba indeksy są liczone wg niekoniecznie identycznej metodologii).

Rys. 1. Różnica w stopach zwrotu z akcji na rynkach wschodzących wynikająca z wykluczenia spółek kontrolowanych przez państwo (SOE)

Źródło: Qnews.pl, WisdomTree, Bloomberg.

Jakie mogą być przyczyny takiej sytuacji? Cytowani przez „FT” zarządzający z firm inwestujących na rynkach wschodzących nie zostawiają suchej nitki na SOE. „Realizacja celów państwowych zamiast maksymalizacji zysków”, „biurokraci i politycy w zarządach”, „pieniądze wydawane na wątpliwe projekty zamiast na dywidendy” – to tylko niektóre zarzuty menedżerów.

Do tego dochodzi jeszcze inna kwestia, związana ze strukturą sektorową. Wg WisdomTree ponad 74 proc. SOE to „stara ekonomia” (energetyka i paliwa, finanse, surowce itp.), a jedynie niecałe 26 proc. to „nowa ekonomia”. Tymczasem w przypadku nie-SOE jest dokładnie odwrotnie – aż 72,5 proc. to nowoczesne sektory takie jak technologia, telekomunikacja, ochrona zdrowia czy produkty dla konsumentów.

Kwestią niejednoznaczną pozostaje zatem to czy SOE historycznie przynosiły gorsze stopy zwrotu ze względu na nieefektywność, czy też ze względu na strukturę sektorową (w ostatnich latach inwestorzy zdecydowanie preferują np. e-commerce, czyli flagową część „nowej ekonomii”). Prawdę powiedziawszy przydałoby się, żeby niejasności te rozstrzygnęły niezależne badania, podlegające surowemu reżimowi naukowemu, ale intuicyjnie wydaje się, że prawda może leżeć gdzieś pośrodku.

SOE odgrywają znaczącą rolę na tak ważnych rynkach wschodzących jak Chiny, Brazylia (jeden z zarządzających cytowanych przez „FT” ostro krytykuje nękany przez korupcję koncern paliwowy Petrobras) czy Rosja. W artykule nie pojawia się Polska, która w indeksie emerging markets nie stanowi nawet 1 proc., ale aż prosi się, żeby nad omawianą kwestią zastanowić się w kontekście rodzimego rynku.

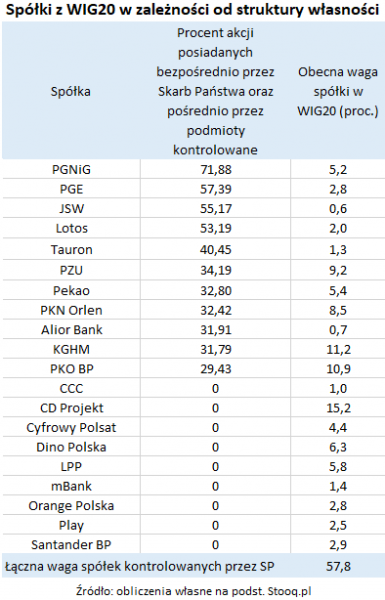

Przede wszystkim nie ma wątpliwości co do tego, że GPW bliżej ciągle zdecydowanie do rynków wschodzących niż rozwiniętych, jeśli chodzi o wagę SEO. Jak pokazujemy w tabeli, w koszyku flagowego indeksu WIG20 znajduje się obecnie 11 spółek, które można zakwalifikować jako kontrolowane przez państwo (bezpośrednio lub pośrednio ponad 20 proc. akcji). Łącznie mają one prawie 58 proc. udziału w benchmarku.

25-30 proc. – taki udział w kapitalizacji akcji na rynkach wschodzących mają SOE. Na rynkach rozwiniętych jest to 4 proc. A na GPW wg naszych pobieżnych szacunków – co najmniej 35 proc. kapitalizacji spółek krajowych.

Precyzyjne zmierzenie historycznych stóp zwrotu z SOE i porównanie ich z nie-SOE (spółkami kontrolowanymi przez kapitał prywatny krajowy bądź zagraniczny) wymagałoby oczywiście żmudnego naukowego zbadania. My pokusiliśmy się o bardzo uproszczone podejście, w ramach którego sprawdziliśmy jakie były historyczne całkowite stopy zwrotu (z uwzględnieniem reinwestycji dywidend) z tych SOE, które obecnie są w składzie WIG20 (pominęliśmy Alior Bank oraz Bank Pekao, które stały się SOE w tzw. międzyczasie). Wyniki obliczeń prezentujemy na wykresie. Jako punkt startowy przyjęliśmy początek notowań JSW (pozostałe SOE z naszej próbki notowane były już wcześniej).

Rys. 2. Historyczne stopy zwrotu z koszyka akcji SOE z obecnego składu WIG20

Źródło: Qnews.pl na podst. danych Stooq.pl.

Wnioski są dwa. Po pierwsze błędne byłoby przypuszczenie, że na akcjach SOE nie da się zarobić średnioterminowo. Przykładowo na przestrzeni lat 2016-17 nasz prosty indeks urósł przejściowo nawet o przeszło 70 proc.

Drugi wniosek jest już mniej optymistyczny i zarazem dość spójny z omówionymi badaniami globalnymi. Na dłuższą metę nasz przykładowy koszyk SOE mimo chwilowych wyskoków nie przyniósł dodatniej stopy zwrotu, i to z uwzględnieniem efektu reinwestycji dywidend. Ba, jest nawet niżej niż w punkcie startowym. Przez ponad dziewięć lat zagregowana całkowita stopa zwrotu jest lekko ujemna! Oczywiście jest to uśrednienie wyników z akcji poszczególnych SOE, wśród których jedne okazały się lepszymi, a inne gorszymi inwestycjami (najlepsze były stopy zwrotu z walorów PGNiG, PZU, PKN i Lotos).

Oczywiście jeszcze raz podkreślmy, że nasze obliczenia nie pretendują do miana rygorystycznego naukowego wywodu. Niemniej wydaje się, że coś jest na rzeczy. Krajowe SOE wg naszej próbki w horyzoncie ostatnich przeszło dziewięciu lat okazały się średnio rzecz biorąc słabą inwestycją. Dalszych badań wymagałaby odpowiedź na pytanie w jakim stopniu te rezultaty są skutkiem niskiej efektywności SOE, a w jakim np. obniżenia się wycen ich akcji, czyli aspektu czysto rynkowego. Niemniej jakiś czas temu badając długoterminowe stopy zwrotu z całego indeksu WIG20, w którym SOE odgrywają tak kluczową rolę, stwierdziliśmy, że przyczyną słabych stóp zwrotu jest przede wszystkim brak długoterminowego wzrostu zysków ogółu spółek z tego koszyka (co by potwierdzało przypuszczenia odnośnie problemu z niską efektywnością SOE).

Reasumując, cytowane przez nas badania zagraniczne oraz nasze własne zdają się potwierdzać, że coś jest na rzeczy, jeśli chodzi o rozczarowujące długoterminowe stopy zwrotu z akcji spółek kontrolowanych przez państwo (SOE). Oczywiście są to pewnego rodzaju uśrednienia, a nie każda firma typu SOE odznacza się słabymi historycznymi wynikami.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.