Bądź na bieżąco! Zapisz się na NEWSLETTER

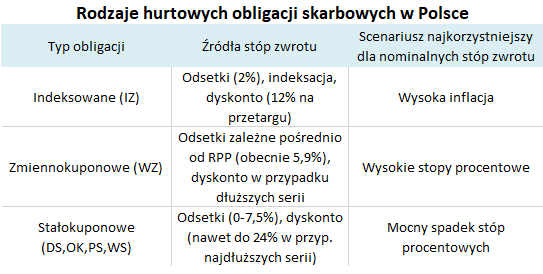

Dobra informacja, jeśli chodzi o ofertę krajowych obligacji skarbowych. Na ubiegłotygodniowym przetargu sprzedano pierwszą transzę nowo wyemitowanych papierów IZ0836. Oznacza to, że oferta "skarbówek" hurtowych, dostępnych dla inwestorów instytucjonalnych, takich jak fundusze inwestycyjne, obejmuje już nie tylko klasyczne instrumenty o stałym i zmiennym oprocentowaniu, ale też indeksowane wskaźnikiem inflacji.

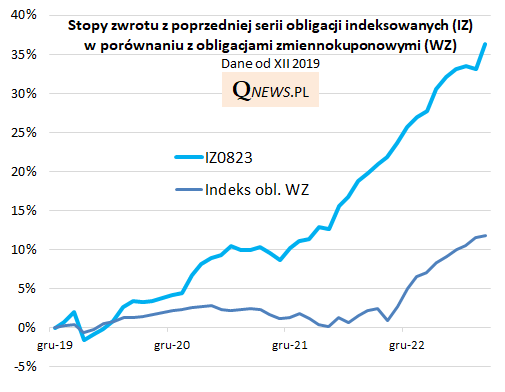

Warto przypomnieć, że poprzednia seria obligacji indeksowanych, która została wykupiona w sierpniu 2023 (IZ0823), była prawdziwym hitem inwestycyjnym ostatnich lat. W okresie silnego wzrostu inflacji "IZ-tki" wypracowały stopy zwrotu dużo lepsze niż np. papiery zmiennokuponowe (bo RPP początkowo zwlekała z podwyżkami stóp).

Obligacje indeksowane wyraźnie różnią się swą konstrukcją w porównaniu z pozostałymi typami skarbówek. Cechą wspólną z instrumentami stałokuponowymi jest sztywno ustalone oprocentowanie (na poziomie 2 proc. rocznie). Cechą wyróżniającą jest natomiast to, że wartość nominalna nie jest stała (tak jak w przypadku innych obligacji), lecz ulega comiesięcznej indeksacji w oparciu o bieżące odczyty inflacji. I to właśnie od tej rosnącej, zindeksowanej wartości naliczane są co roku wspomniane odsetki.

Trzecim składnikiem stóp zwrotu jest tzw. dyskonto względem wartości nominalnej - na ubiegłotygodniowym przetargu papiery te zostały sprzedane po cenie 882 zł, czyli 11,8 proc. poniżej nominału.

W jakich okolicznościach papiery "IZ" będą dominować pod względem osiąganych stóp zwrotu, a w jakich pozostaną w tyle za innymi instrumentami dłużnymi?

Teoretycznie obligacje indeksowane wypadną relatywnie słabo przy braku lub bardzo niskiej inflacji - wtedy zyski inwestorów ograniczą się przede wszystkim do stałego, dość niskiego oprocentowania (a w drugim rzędzie do wspomnianego dyskonta, które ma znaczenie długoterminowe - IZ0836 to papier 12-letni). Dla porównania, obecne oprocentowanie papierów zmiennokuponowych ("WZ") to prawie 6 proc. w skali roku. Oczywiście, gdyby inflacja faktycznie okazała się bardzo niska w przyszłości, mogłoby to skłonić RPP do radykalnego obniżenia stóp, co w konsekwencji doprowadziłoby do proporcjonalnego ścięcia oprocentowania instrumentów zmiennokuponowych.

W sytuacji trwałego wyhamowania inflacji i obniżek stóp obligacje IZ przegrałyby, przynajmniej przez jakiś czas, z obligacjami stałokuponowymi, których ceny poszłyby w górę wraz ze spadkiem rentowności.

Oczywiście w obecnej sytuacji mówienie o wyzerowaniu inflacji jest na razie scenariuszem czysto teoretycznym, bo w drugiej części roku spodziewane jest ponowne przyspieszenie wzrostu cen w gospodarce na skutek m.in. ograniczenia kosztownych tarcz antyinflacyjnych - w takiej sytuacji wartość obligacji IZ będzie systematycznie indeksowana w górę.

Jak widać, obligacje indeksowane nie w każdym środowisku gospodarczym będą triumfować pod względem stóp zwrotu, tak jak to miało miejsce w ostatnich latach, ale nie ma wątpliwości co do jednego - dzięki swej specyficznej konstrukcji zapewniają dodatkową dawkę dywersyfikacji portfela w porównaniu z innymi typami papierów dłużnych.

Tomasz Hońdo, CFA, Quercus TFI S.A.