Bądź na bieżąco! Zapisz się na NEWSLETTER

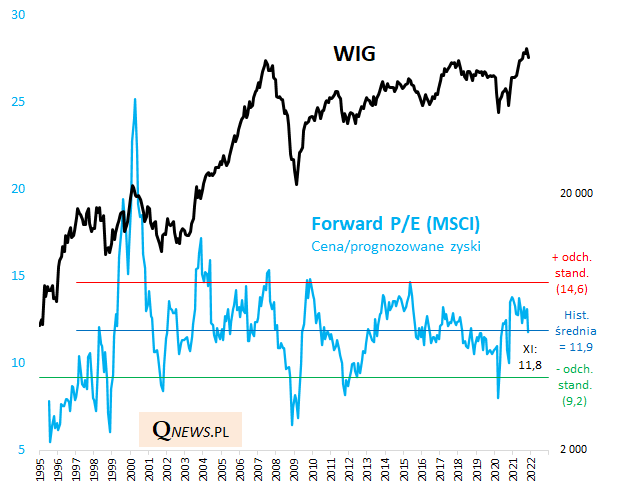

Poziom wycen akcji na GPW nie jest oczywiście jedynym kryterium podejmowania decyzji inwestycyjnych, ale z pewnością jest jednym z najważniejszych. Warto regularnie przyglądać się np. wskaźnikowi ceny do prognozowanych zysków spółek (Forward P/E).

O ile w trakcie pandemicznego krachu w marcu 2020 wskaźnik ten znalazł się na jednym z najniższych poziomów w historii (ok. 8), a ten rok rozpoczynał na pułapie najwyższym od sześciu lat, to obecnie (dane na koniec listopada) jest ... w okolicy historycznej, wieloletniej średniej (11,8).

Forward P/E to wersja P/E preferowana na ogół przez profesjonalnych analityków i zarządzających. Jako najbardziej wiarygodne źródło danych o tym wskaźniku dla całego rynku traktujemy dane firmy MSCI. Formalnie dotyczą one co prawda indeksu MSCI Poland, ale można je z powodzeniem aplikować do rodzimego WIG-u.

Taki przeciętny poziom P/E przekłada się na neutralną diagnozę obecnej sytuacji. Składają się na nią różne przeciwstawne historyczne obserwacje:

+ Brak drożyzny wg tego kryterium, to oczywiście dobra wiadomość, bo niektóre ważne szczyty WIG-u pokrywały się z wartościami P/E odchylającymi się mocno w górę od średniej (2015, 2007, 2000).

+ Zdarzało się, że przy poziomach P/E niewiele odbiegających w dół od średniej hossa była wznawiana (2016, 2006, 2004).

- Z drugiej strony niektóre ważne szczyty koniunktury miały miejsce przy umiarkowanym poziomie P/E (2018, 2011, 1998).

- Nie sposób mówić o okazyjnym poziomie wycen.

Reasumując, wg wskaźnika ceny do prognozowanych zysków spółek wyceny akcji na GPW są obecnie idealnie przeciętne (neutralne) na tle historii.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.