Bądź na bieżąco! Zapisz się na NEWSLETTER

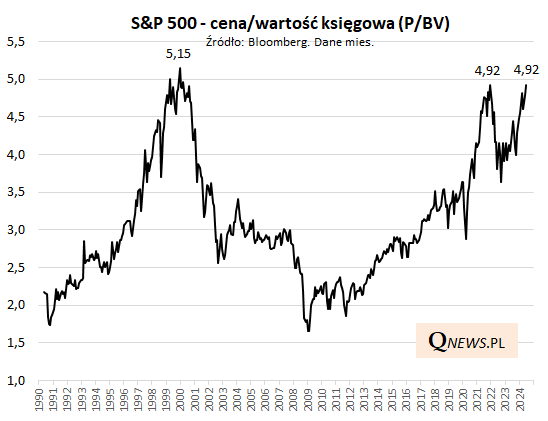

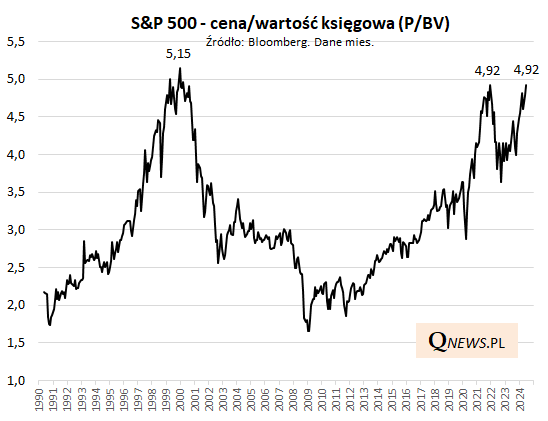

Gdyby indeks S&P 500 cały czerwiec skończył na takim poziomie, jak obecnie, jego współczynnik ceny do wartości księgowej (P/BV, price to book) znalazłby się dokładnie na takim pułapie, jak na szczycie hossy w grudniu 2021 - 4,92. A jeśli ten pułap zostanie pokonany, P/BV wg danych Bloomberga znajdzie się najwyżej od ... szczytu tzw. bańki internetowej z przełomu lat 1999/2000, gdy wskaźnik osiągnął maksymalnie 5,15 (wg danych miesięcznych).

Jakkolwiek cena do wartości księgowej jest często uznawana na Wall Street za wskaźnik niejako "staromodny" lub "przestarzały", to jednak jak widać przy jego wartościach w okolicy 5 zatrzymywały się nawet najsilniejsze hossy.

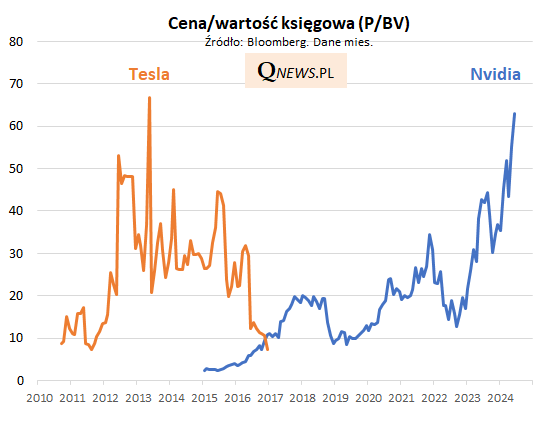

Największy wkład w ostatni wzrost P/BV miała "gwiazda AI", czyli Nvidia, która jest notowana z P/BV równym ok. 63. Dla porównania, na koniec ub.r. było to 37, a na koniec 2022 - ok. 17. Ale, co ciekawe, z P/BV powyżej tego dla całego S&P 500 notowane jest łącznie 17 spośród 20 największych spółek z tego indeksu, więc mamy do czynienia z szerszym zjawiskiem.

Źródło: finviz.

To, jak wysoko wspina się P/BV w przypadku poszczególnych spółek, zależy po pierwsze od czynnika psychologicznego (mody), a po drugie od rentowności danej firmy (zgodnie z teorią finansów P/BV można rozbić jako iloczyn P/E oraz ROE, czyli rentowności kapitałów własnych). Im wyższe zyski i im większa rentowność, tym P/BV powinno być wyższe. Oczywiście pytanie, czy poziomy powyżej 60, takie jak obserwujemy obecnie w przypadku np. wspomnianej Nvidii, nie są już przesadą. Historia pokazuje, że przy tak wyśrubowanych wartościach (obrazujących wygórowane oczekiwania rynkowe) łatwo jest o potknięcia. Najsłynniejszym chyba przykładem wzlotu i upadku wskaźnika P/BV w ostatnich kilkunastu latach była Tesla, niegdyś również najbardziej modny temat na Wall Street.

Reasumując, współczynnik P/BV w przypadku S&P 500 doszedł do poziomów, które stanowiły w przeszłości (2021, 2000) barierę nie do przejścia dla hossy. W teorii nie ma przeszkód do jej pokonania w kolejnym podejściu (scenariusz optymistyczny), ale fakt ten przypomina, że z tych poziomów wycenowych jest już relatywnie łatwiej o ewentualne, przysłowiowe potknięcia.

Tomasz Hońdo, CFA, Quercus TFI S.A.