Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Ostatnie kilka miesięcy przyniosło niewidziane od dawna zaległości polskich akcji w porównaniu np. z amerykańskimi. Ma to też jednak swoje dobre strony, takie jak głębokie dyskonto w wycenach.

Bądź na bieżąco! Zapisz się na NEWSLETTER

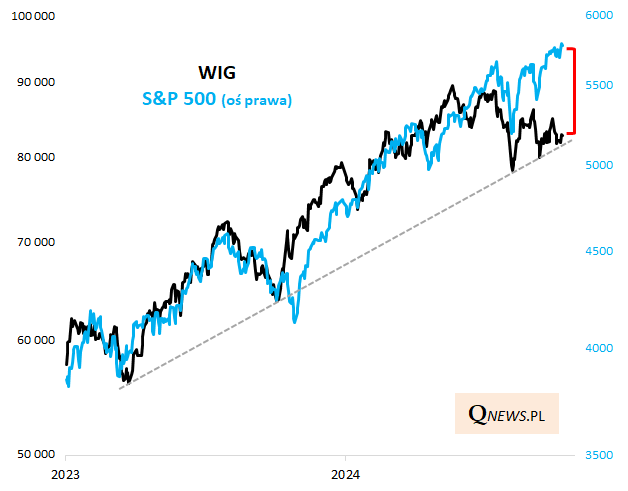

Obserwując wydarzenia ostatnich miesięcy na rynkach nietrudno dostrzec, że polskie akcje pozostały daleko w tyle za globalnymi giełdami, w szczególności za amerykańską czy niemiecką. Podczas gdy w momencie pisania tego artykułu indeks S&P 500 jest o kroczek od nowego rekordu wszech czasów, to nasz WIG balansuje na linii trendu wzrostowego wychodzącej z dołka z marca 2023 i łączącej kolejne lokalne minima. Jest to bez wątpienia sytuacja nietypowa na tle poprzednich przynajmniej kilkunastu miesięcy, kiedy to trendy na GPW były silnie skorelowane z zachowaniem amerykańskiego benchmarku.

„Sell in May” sprawdziło się głównie na GPW

Można by powiedzieć, że polskie akcje dużo bardziej do serca wzięły sobie opisywaną przez nas wcześniej sezonowość. Określany często jako gorsza połówka roku okres od maja (słynne „Sell in May”) do października nie dał się tym razem szczególnie dramatycznie we znaki na Wall Street (na razie można mówić o nieco podwyższonej zmienności). Co innego na GPW. Przypomnijmy, że WIG po raz ostatni szczyt hossy ustanowił właśnie w trakcie maja i od tego czasu kolejne próby powrotu na ten pułap okazują się nieudane. Zamiast szybkiego ataku na pułap 100 tys. pkt., o którym to scenariuszu tak powszechnie przekonywano jeszcze w maju (co, jak widać, stanowiło raczej kontrariański sygnał nadmiernego optymizmu), mamy w rzeczywistości kilka miesięcy marazmu.

Rys. 1. Dawno niewidziane relatywne zaległości polskich akcji

Źródło: Qnews.pl, GPW, Bloomberg.

Ale spróbujmy podejść do tematu relatywnej słabości polskich akcji również w sposób konstruktywny. Jak zaległości powstałe na przestrzeni ostatnich miesięcy wyglądają w kontekście statystyk oraz wycen walorów?

Już prawie dwa odchylenia standardowe poniżej normy

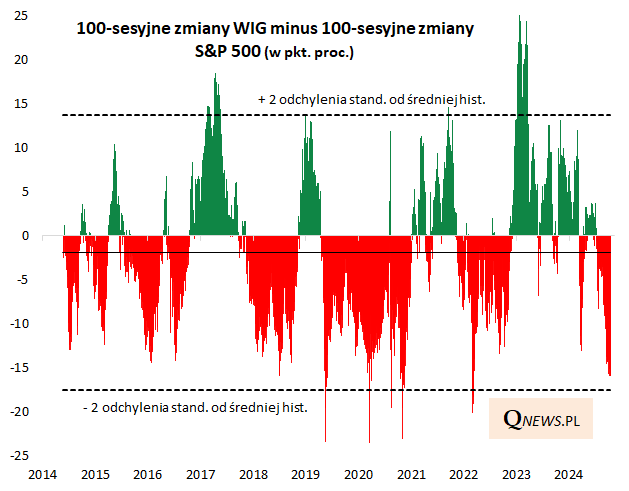

Czas trwania ostatniej relatywnej słabości to, po zaokrągleniu, 100 sesji. Aby określić rozmiary zaległości, obliczyliśmy zatem różnicę zmian WIG i S&P 500 w trakcie ostatnich 100 dni handlu. Okazuje się, że różnica ta, przekraczająca już -15 punktów procentowych, plasuje się już blisko historycznych ekstremów. Z tego poziomu już niewiele brakuje do pułapu oddalonego o dwa odchylenia standardowe od średniej liczonej za okres ostatnich 10 lat.

Rys. 2. Wahadło za bardzo przechyliło się w stronę niekorzystną dla GPW?

Źródło: Qnews.pl, GPW, Bloomberg.

Zauważmy, że ten barometr odwrócił się o przysłowiowe 180 stopni względem sytuacji z początku ubiegłego roku – wtedy różnica 100-sesyjnych zmian przysłowiowo wykraczała poza skalę, ale na korzyść polskich akcji.

Zakładając efekt tzw. powrotu do średniej, można się zastanawiać, czy ostatnie zaległości GPW nie są zatem już nadmierne i nie będą sprzyjały ponownemu odkręcaniu omawianego wskaźnika w drugą stronę (korzystniejszą dla polskiego rynku).

Nietypowo głębokie dyskonto

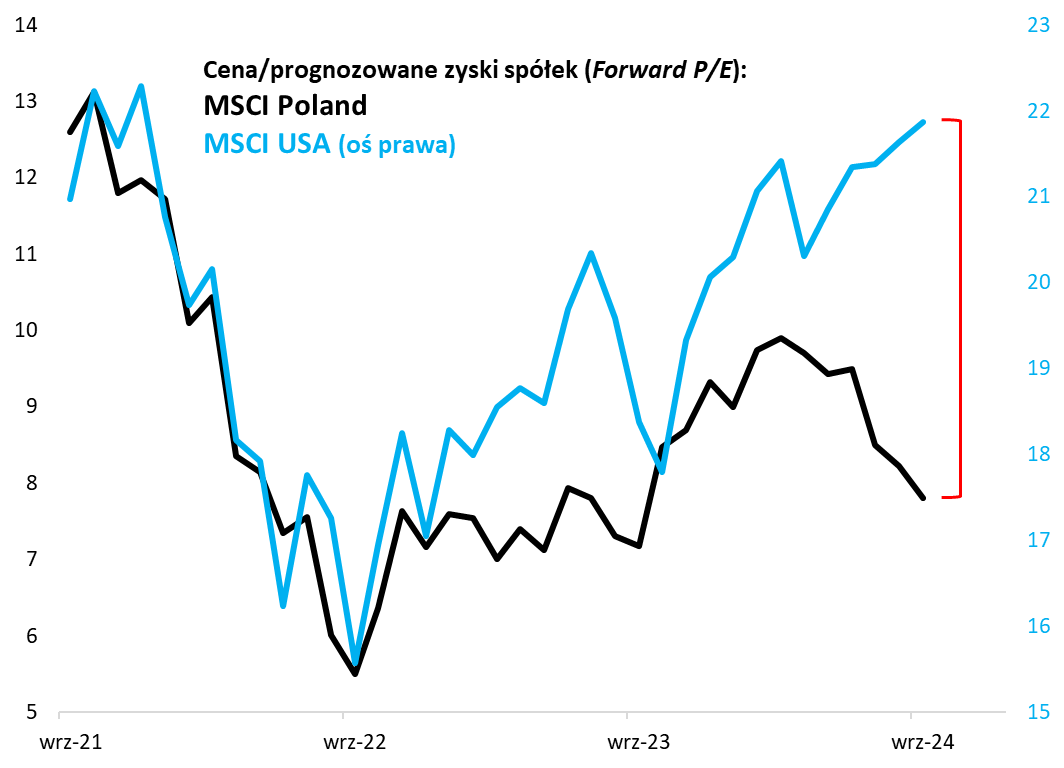

Fundamentalnym wsparciem dla tych rozważań jest to, co dzieje się z wycenami akcji na GPW oraz na Wall Street. Jak pokazujemy na kolejnym wykresie, wskaźniki ceny do prognozowanych zysków spółek (ang. forward P/E) ostatnie wyraźnie się „rozjechały”. Podczas gdy P/E w USA (wg danych MSCI) kończył wrzesień na poziomie ok. 22, niewiele już niższym niż na szczycie w końcówce 2021, to indeks MSCI Poland (grupujący duże polskie spółki) notowany był z P/E znów poniżej 8.

Rys. 3. Nadmierna przepaść w wycenach między polskimi i amerykańskimi akcjami

Źródło: Qnews.pl, MSCI. Dane miesięczne do września.

Pewne dyskonto w wycenach polskich walorów jest oczywiście uzasadnione (stąd wskaźniki dla obu rynków pokazujemy na różnych skalach), ale po wrześniu można mówić o wyjątkowo dużej przepaści.

Niepewność polega oczywiście na tym, czy wysokie wyceny za oceanem to zwiastun nadciągającej głębszej korekty rynkowej, czy też raczej wskaźniki polskich walorów podążą w ślad za bujającymi w obłokach wycenami na Wall Street. Tej niepewności nie da się wyeliminować, ale nie oznacza to braku praktycznych wniosków. Prosta logika sugeruje, by zastanowić się z jednej strony nad redukcją drogich walorów z USA, a z drugiej – nad zwiększeniem wagi w portfelu rodzimych akcji.

Wielka formacja odwrócenia trendu?

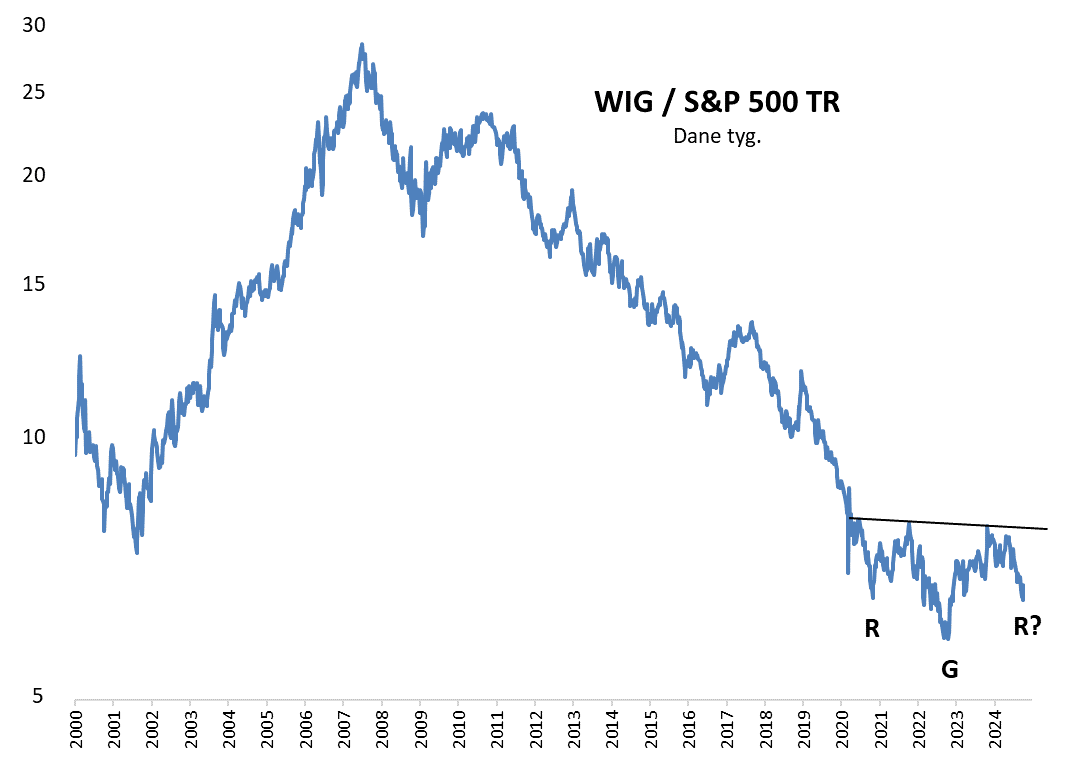

Na koniec spójrzmy jeszcze na najnowszy epizod relatywnej słabości GPW przez pryzmat ostatniego ćwierć wieku. Na wykresie pokazujemy tzw. współczynnik siły relatywnej WIG względem S&P 500 (w wersji Total Return, czyli – tak jak w przypadku WIG – z uwzględnieniem reinwestycji dywidend; w bardzo długim okresie ta wersja amerykańskiego indeksu jest bardziej wskazana do porównań).

Kluczowe jest to, że najnowszy spadek współczynnika siły relatywnej nie sprowadził go, przynajmniej na razie, do wielodekadowego dołka odnotowanego na jesieni 2022. Przypomnijmy, że to ustanowione w warunkach paniki minimum stanowiło zwieńczenie wielkiego długoterminowego trendu, którego początki można datować jeszcze na 2007 rok.

Rys. 4. Czy ostatnia słabość to tylko fragment większej formacji odwrócenia negatywnej tendencji?

Źródło: Qnews.pl, GPW, Bloomberg. Dane do 4 października.

Jeżeli w bliskiej przyszłości uda się położyć kres najnowszej fali relatywnej słabości GPW, to będą rosły szanse na ukształtowanie się dużej, obejmującej okres od 2020 roku, formacji odwróconej głowy z ramionami (oRGR). Oczywiście na razie te optymistyczne rachuby są nieco na wyrost, bo do pełnego ukształtowania się tej formacji, mogącej zapowiadać odwrócenie niekorzystnego, wieloletniego trendu, potrzebne byłoby przebicie pokazanej na wykresie tzw. linii szyi. Do tego na razie daleka droga, ale trzymajmy przynajmniej kciuki za zatrzymanie najnowszej fali spadkowej współczynnika siły relatywnej.

Reasumując, ostatnia relatywna słabość polskich akcji nie cieszy, ale też nie wydaje się powodem do rozpaczy. Głębokie dyskonto w wycenach zachęcać może raczej do zwiększenia wagi rodzimych walorów w portfelu. W bardzo optymistycznym, długoterminowym scenariuszu ostatnia słabość to kolejny fragment dużej formacji odwróconej głowy z ramionami, mogącej teoretycznie kończyć wieloletni niekorzystny trend.

Powyższy artykuł stanowi zaktualizowaną wersję materiału, jaki ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.