Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Dlaczego giełdy przeżyły pokaźne odbicie od dna bessy mimo redukcji bilansu przez Fed i ECB? Bo przeciwwagą było gwałtowne wahnięcie aktywów Banku Japonii. Po rozpoczynającym od kwietnia urzędowanie nowym szefie BoJ Kazuo Uedzie spodziewać się można jednak w obliczu inflacji raczej próby normalizacji niż nieokiełznanej ekspansji bilansu.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Odreagowanie na rynkach akcji trwające od października ub.r. budzi liczne kontrowersje wśród strategów giełdowych. Nic dziwnego, bo fundamentalny obraz sytuacji jest w najlepszym razie co najwyżej mieszany. Być może wytłumaczenia należy szukać raczej w polityce banków centralnych.

Od kiedy amerykańska Rezerwa Federalna w końcówce globalnego kryzysu finansowego 2008/09 wytoczyła ciężkie działa w postaci QE (luzowania ilościowego), wielkość bilansu banku centralnego stała się arcyważnym parametrem bacznie obserwowanym przez traderów.

Nie mamy większych wątpliwości co do tego, że spektakularna fala hossy na giełdach trwająca od marca 2020 do końcówki 2021 miała wiele wspólnego z bezprecedensową ekspansją bilansu np. Fedu. Podobnie trudno ukryć związek między ubiegłoroczną zawieruchą na Wall Street, a najpierw odłączeniem „kroplówki” w postaci QE, a potem rozpoczęciem QT (ilościowego zacieśniania) za oceanem, czyli redukcji bilansu Fedu.

No dobrze, ale w takim razie dlaczego od jesieni rynki akcji przeżywają falę hossy (u nas wręcz spektakularną, na Wall Street bardziej stonowaną), skoro Fed nie przestaje odchudzać swojego bilansu? Notabene do końca lutego zdążył on skurczyć się o 600 miliardów dolarów. Do tego dochodzi redukcja bilansu Europejskiego Banku Centralnego, który już w ostatnich miesiącach zaczął wyraźnie kurczyć się na skutek spłat przez banki komercyjne tanich długoterminowych pożyczek w ramach programu TLTRO, zaś od marca ma ulegać regularnej redukcji w wyniku QT (na razie o 15 mld EUR miesięcznie do czerwca).

Czy zatem tradycyjna więź między bilansem np. Fedu a koniunkturą na giełdach została zerwana wraz z odreagowaniem na rynkach w ostatnich miesiącach? Oby tak było, ale bliższe prawdy wydaje się inne przypuszczenie – że w analizowaniu globalnego QE/QT nie należy ograniczać się do Fedu, czy ECB, lecz wziąć też pod uwagę banki centralne wielkich gospodarek azjatyckich – Japonii i Chin.

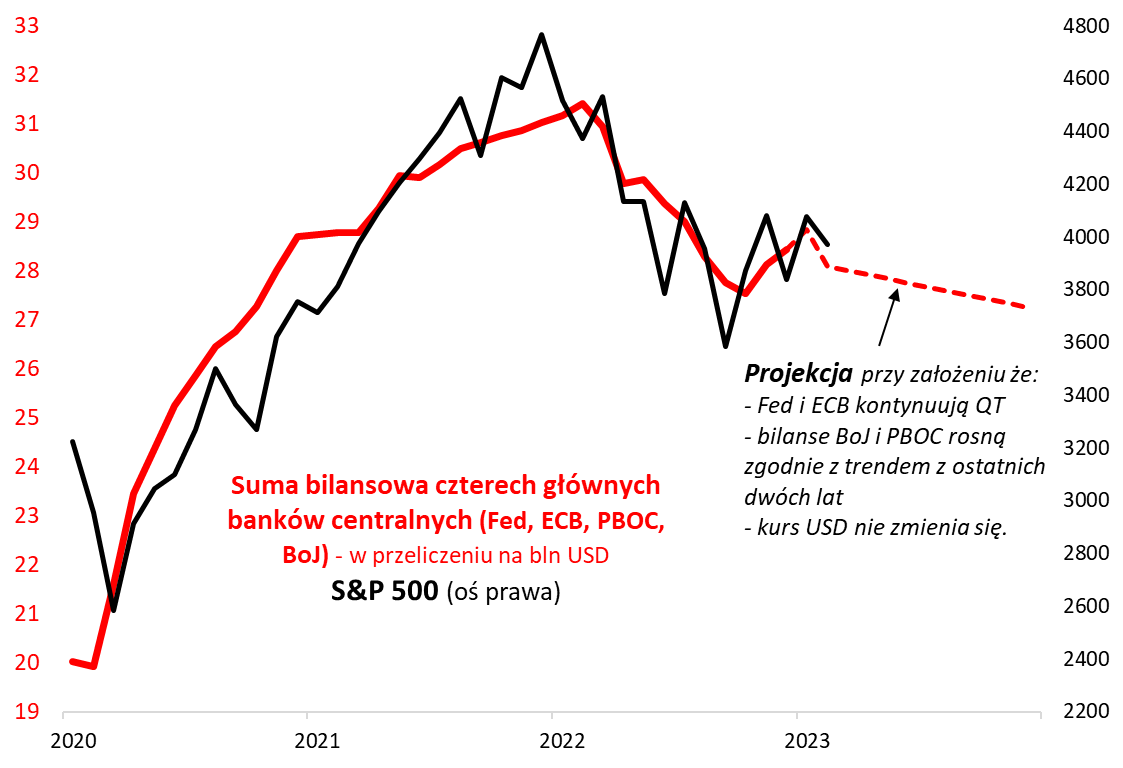

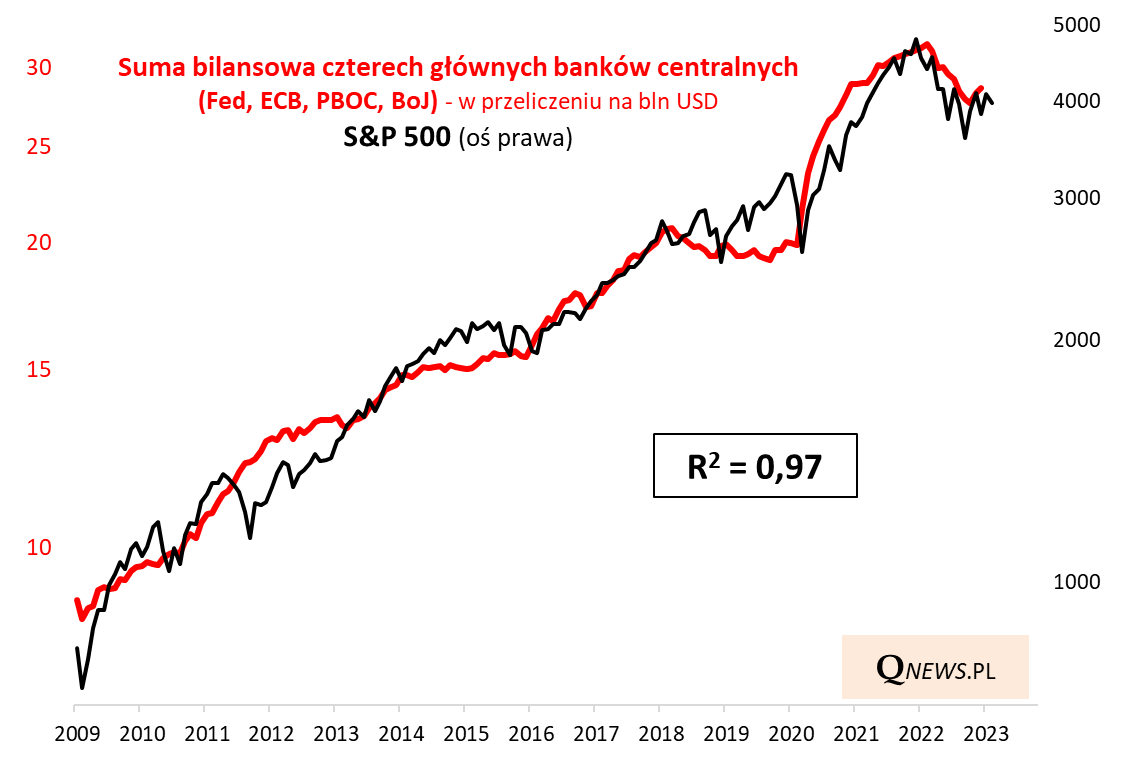

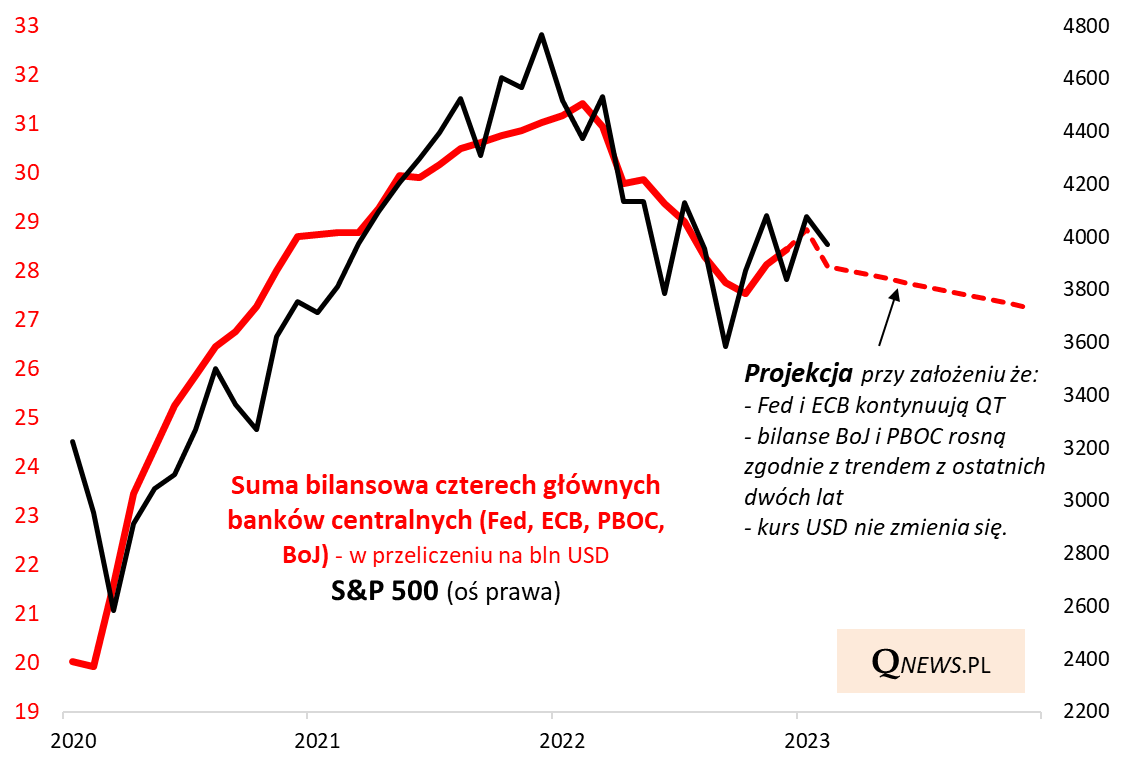

Okazuje się faktycznie, że zagregowany (i przeliczony na USD) bilans czterech głównych banków centralnych (Fed, ECB, BoJ, PBOC) jest, szczególnie w ostatnim czasie, dużo lepiej skorelowany z wydarzeniami na rynkach akcji niż bilans samego Fedu. Tradycyjne giełdowe zalecenie „don’t fight the Fed” (nie walcz z Fedem) w obecnej erze należałoby przerobić na „don’t fight major central banks” (nie walcz z głównymi bankami).

Źródło: Qnews.pl, FRED, NYSE, Bloomberg.

Prześledzenie sumy bilansowej banków z grupy „G4” rzuca zupełnie nowe światło zarówno na ubiegłoroczną bessę, jak i obecne odreagowanie. Okazuje się, że taki zagregowany bilans najpierw kurczył się od marca do października 2022, po czym wyraźnie odbił w górę. Do grudnia powiększył się od dołka o niebagatelne 900 miliardów dolarów! Wstępnie szacujemy, że wzrost ten był kontynuowany w styczniu br. (do kompletu brakuje tylko oficjalnych danych z chińskiego banku centralnego).

Dlaczego bilans „G4” tak mocno „spuchł” – ewidentnie pompując ceny akcji na rynkach od jesieni – mimo mocnej przecież redukcji aktywów Fedu i ECB? Bo redukcja ta z pokaźną nadwyżką została zniwelowana przez banki azjatyckie. PBOC już od września zaczął na nowo powiększać swój bilans, ale i tak największy wpływ na sytuację wywarł weteran globalnego QE, czyli Bank Japonii. Wydaje się, że to właśnie BoJ jest w ostatnim czasie głównym rozgrywającym w zakresie globalnej płynności finansowej ze względu na iście gigantyczne wahania jego bilansu.

Źródło: Qnews.pl, FRED.

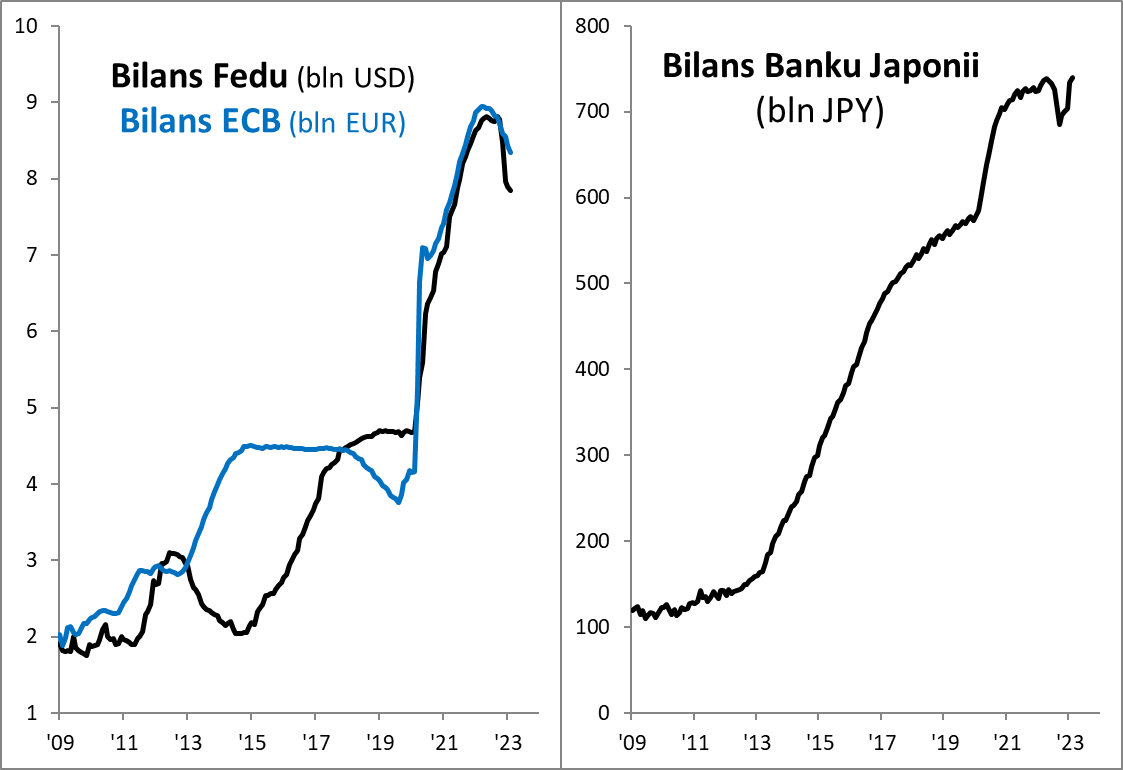

To co w ostatnich kilkunastu miesiącach dzieje się z aktywami Bank of Japan może przyprawiać o zawroty głowy. Najpierw w okresie VI-IX 2022 jego bilans gwałtownie skurczył się o równowartość 700 mld USD (na skutek spłaty pożyczek dla banków komercyjnych), by potem w kolejnych miesiącach … całkowicie odrobić te straty. Według opublikowanych właśnie najświeższych danych, w lutym bilans BoJ … osiągnął nowy rekord!

Nie mając większych wątpliwości co do tego, że globalny, zagregowany bilans najważniejszych banków centralnych będzie nadal kluczowy dla koniunktury na rynkach, warto pokusić się o próbę stworzenia projekcji na resztę roku. W ostatnim raporcie stratedzy Bank of America szacują, że bilans „G4” skurczy się od lutego br. do końca 2023 o 2 biliony dolarów.

Nasza własna projekcja bazowa jest w tym względzie mniej pesymistyczna, bo mówi o redukcji o ok. 0,9 bln USD. Oczywiście nie jest to żaden pewnik, bo wszystko zależy w ostatecznym rozrachunku od działań banków centralnych. Na tę chwilę najbardziej przewidywalna wydaje się trajektoria bilansów Fedu i ECB. Fed wg planu na redukować swe aktywa średnio o 95 mld USD miesięcznie (faktyczna średnia za ostatnie pół roku to 81 mld USD) – takie założenie przyjęliśmy w projekcji. Z kolei ECB ma prowadzić QT na poziomie 15 mld EUR miesięcznie – i tę liczbę przyjęliśmy do obliczeń. W tym przypadku nasze założenia są być może zbyt optymistyczne, bo nie uwzględniliśmy mniej klarownej (ale prawdopodobnie poważnej) dalszej redukcji bilansu na skutek wygaszania TLTRO.

Źródło: Qnews.pl, FRED, NYSE, Bloomberg.

A co z bankami azjatyckimi? Założyliśmy po prostu, że ich bilanse będą się zmieniały zgodnie z trendem z ostatnich kilkunastu miesięcy. Dzięki temu zabiegowi można wyeliminować wspomniane nagłe załamanie, a potem odbicie bilansu BoJ w ostatnich miesiącach. Takie założenie oznacza, że aktywa Banku Japonii będą przez resztę roku rosły, ale w wolnym tempie, charakterystycznym dla okresu sprzed wspomnianego nagłego tąpnięcia.

Czy tak będzie faktycznie, stanowi największą zagadkę w ramach naszej projekcji. Dokładna analiza możliwych zmian w polityce tego banku wykracza zdecydowanie poza niniejszy artykuł, ale warto wspomnieć, że już w kwietniu fotel szefa BoJ opuści odchodzący na emeryturę, znany z ultra luźnej polityki Haruhiko Kuroda. Mający zająć jego miejsce Kazuo Ueda stoi w obliczu rosnącej inflacji (w styczniu tzw. inflacja bazowa była najwyższa od … 42 lat – 4,2 proc. r/r), ale na razie bardzo ostrożnie wypowiada się na temat ewentualnego QT. Przed zacieśnianiem ilościowym póki co broni się, odwołując się do enigmatycznego wskaźnika „trend inflation” (w tłumaczeniu na ang.), który ponoć nie osiągnął jeszcze celu inflacyjnego na poziomie 2 proc., choć cytująca Uedę agencja Reutera nie potrafiła ustalić czym właściwie jest ten wskaźnik.

W każdym razie wydaje się realne, że gwałtowny skok bilansu BoJ w okresie od października nie jest właściwym prognostykiem na ten rok, lecz stanowił chwilowe wahnięcie w górę.

W świetle tych wszystkich założeń jest bardzo prawdopodobne, że do końca roku zagregowana suma bilansowa banków centralnych z umownej grupy G4 skurczy się do poziomu poniżej dołka z jesieni ub.r. Warto tu wspomnieć, że ponieważ ten zagregowany bilans wyrażony jest w USD, to w praktyce ważne będą też wahania kursu tej waluty względem euro, jena i juana. W ewentualnym osłabieniu dolara należałoby upatrywać szansy na „spłaszczenie” projekcji spadku globalnego bilansu.

Reasumując, jeśli ożywienie na giełdach trwające od jesieni to efekt niespodziewanego odbicia sumy bilansowej głównych banków centralnych, to śledzenie tej sumy jest kluczowe dla dalszych losów indeksów. Widzimy ryzyko ponownej redukcji bilansów w pozostałej części roku na skutek:

- kontynuacji QT przez Fed i ECB,

- oczekiwanego co najwyżej powolnego wzrostu bilansu BoJ po nagłym skoku w ostatnich miesiącach.

Na długą metę jesteśmy zaś optymistami – banki centralne nie raz udowodniły, że prędzej czy później powracają do ekspansji swych bilansów.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.