Bądź na bieżąco! Zapisz się na NEWSLETTER

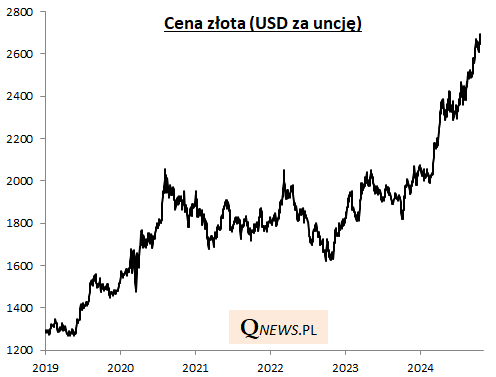

Bijące kolejne rekordy ceny złota nie tylko wzbudzają zainteresowanie, ale też skłaniają do jeszcze intensywniejszego poszukiwania odpowiedzi na temat tzw. fundamentów ekonomicznych dla notowań szlachetnego metalu.

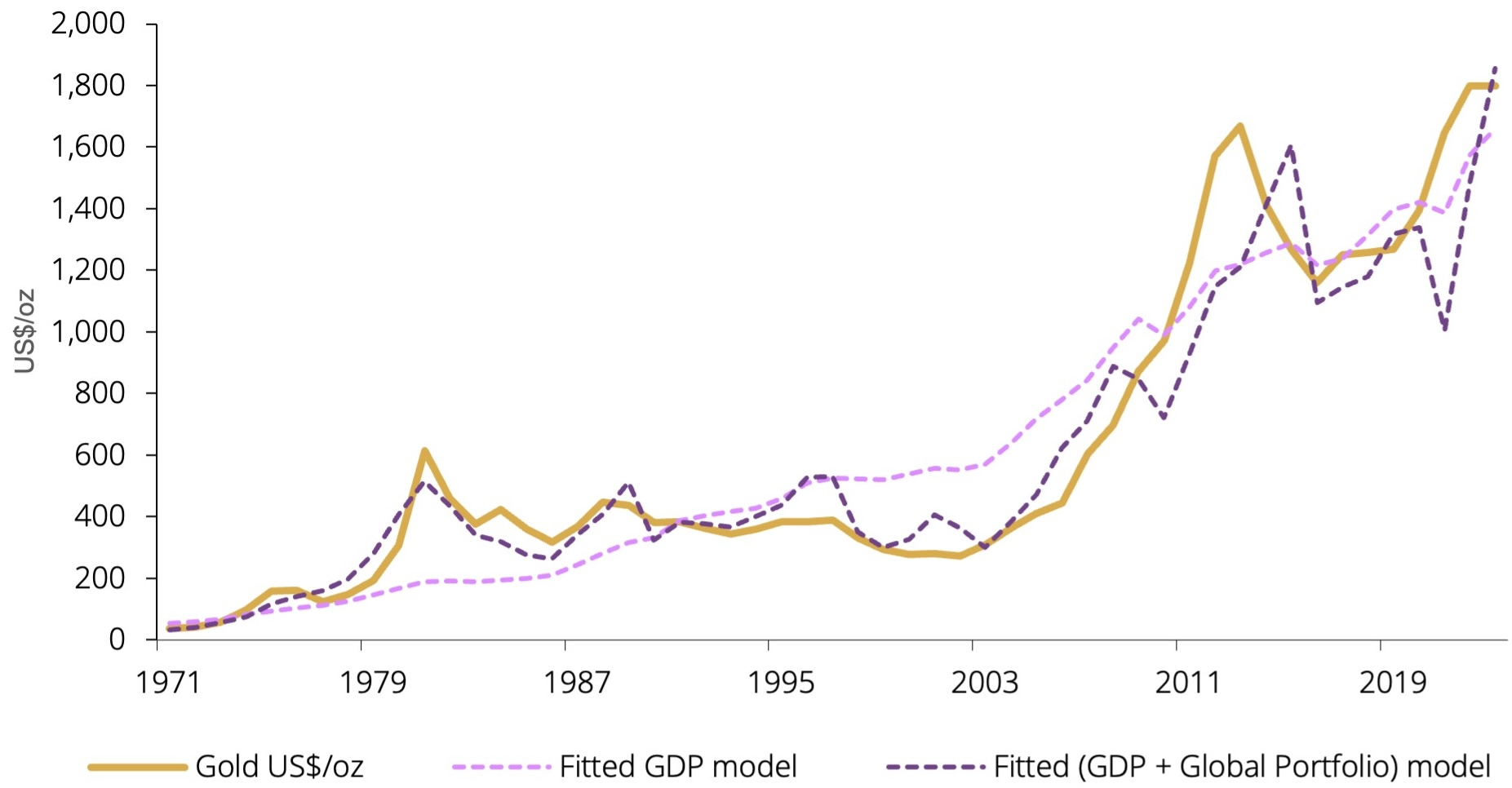

Niezwykle ciekawy wkład w te poszukiwania wnieśli właśnie ekonomiści World Gold Council (WGC). Zadali sobie pytanie - od jakich czynników zależą ceny złota w długim terminie? Zbadali okres ponad pół wieku, od 1971 roku, kiedy to prezydent USA Richard Nixon zawiesił międzynarodową wymienialność dolara na złoto, przyczyniając się do upadku systemu walutowego z Bretton Woods.

Jakie wnioski? Analitycy wyodrębnili dwa kluczowe czynniki, które łącznie w 92 proc. tłumaczą długoterminowe zachowanie cen złota.

Wbrew pozorom, takim czynnikiem nie jest wcale inflacja, którą zwykło się traktować jako naturalny punkt odniesienia dla szlachetnego metalu. A przynajmniej nie inflacja sama w sobie, lecz jedynie stanowiąca składnik dużo ważniejszego elementu - globalnego nominalnego PKB (nominalny PKB obejmuje zarówno realny wzrost gospodarczy, jak i właśnie składnik inflacyjny, cenowy).

Wg analizy WGC już ten czynnik, czyli wzrost wielkości światowej gospodarki, w aż 79 proc. tłumaczy wzrost wartości złota na przestrzeni ponad pół wieku.

Powiązanie wartości szlachetnego metalu z nominalnym wzrostem gospodarczym wydaje się dość intuicyjne, natomiast nieco kłopotliwe jest zrozumienie znaczenia drugiego czynnika. Jest nim łączna wartość (kapitalizacja) światowego rynku akcji i obligacji, określanego w analizie WGC jako "globalny portfel". Rzecz w tym, że wg wyliczeń statystycznych zmiany ceny złota są skorelowane ... ujemnie z globalnym portfelem. Innymi słowy, im szybszy wzrost wartości akcji i obligacji, tym bardziej negatywny wpływ na złoto. Można to tłumaczyć na zasadzie konkurencji - szlachetny metal rywalizuje o miejsce w portfelu z aktywami finansowymi.

Okazuje się, że dodanie tego drugiego czynnika bardziej zbliża cały model do rzeczywistych cen złota (grubsza przerywana linia na wykresie).

Źródło: World Gold Council.

Zauważmy, że rekordy cen złota w ubiegłym roku ciekawie komponują się z rekordowymi wartościami zarówno globalnego PKB, jak i całego, 2-składnikowego modelu.

Oczywiście próby zastosowania tego modelu do prognozowania sytuacji na rynku złota na krótką metę wydają się mocno utrudnione - wymagałyby bowiem prognozowania zmian globalnego portfela akcji i obligacji (co samo w sobie jest bardzo problematyczne), a ponadto czasem zdarzają się jednak przejściowe odchylenia od modelu (szczególnie pandemiczny 2020 rok nie pasował do tej koncepcji). Dlatego WGC traktuje te odkrycia raczej do szacowania długoterminowej oczekiwanej stopy zwrotu. Poniżej dane historyczne oraz próba wyjścia w przyszłość.

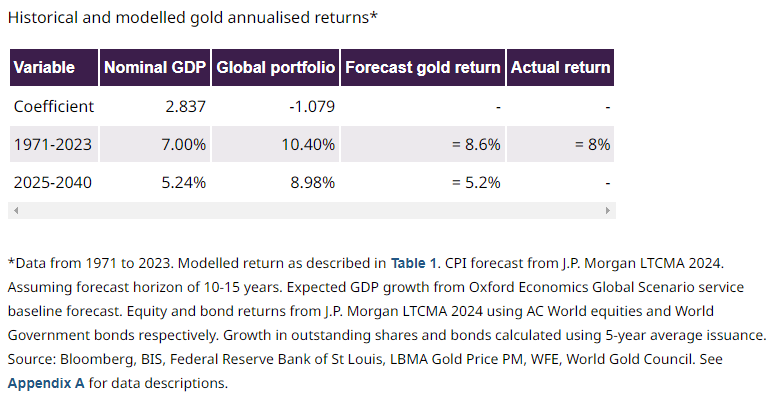

Historycznie światowe nominalne PKB rosło w tempie 7 proc. średniorocznie, zaś portfel akcji i obligacji rósł o 10,4 proc. rocznie, co wg modelu dawało wynik dla złota na poziomie 8,6 proc. rocznie - niewiele odbiegający od faktycznej zmiany w całym badanym okresie.

Jak przełożyć to na przyszłość? Przyjmując, że nominalny globalny PKB w latach 2025-2040 będzie rósł o ok. 5,2 proc. rocznie (scenariusz Oxford Economics), a portfel akcji i obligacji będzie rósł o prawie 9 proc. (na to złożą się stopy zwrotu - prognozy m.in. J.P. Morgan, ale też wzrost kapitalizacji w wyniku nowych emisji), model twierdzi, że roczna stopa zwrotu ze złota wyniesie 5,2 proc. rocznie. Mniej niż historycznie (8 proc.), ale nadal przyzwoicie. Taka zmiana w skali roku oznaczałaby, że przez cały okres prognozy - czyli do 2040 roku - złoto podrożałoby łącznie o 125 procent.

Reasumując, badania WGC rzucają bez wątpienia nowe światło na fundamenty cen złota. Bazujące na historycznych zależnościach długoterminowe prognozy wyglądają już może nie tak rewelacyjnie jak w przeszłości, ale nadal wystarczająco przyzwoicie, by szlachetny metal miał swoje miejsce w portfelu inwestycyjnym.

Tomasz Hońdo, CFA, Quercus TFI S.A.