Bądź na bieżąco! Zapisz się na NEWSLETTER

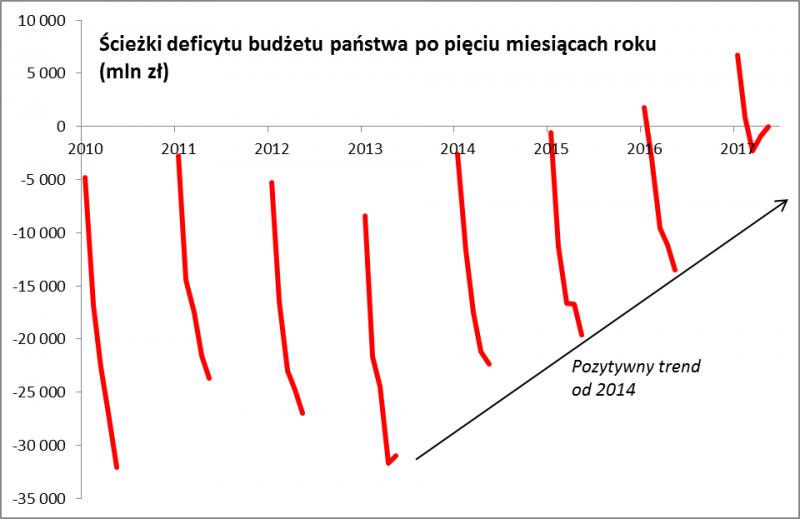

Dziś wtrącimy swoje przysłowiowe trzy grosze do dyskusji na temat kondycji budżetu państwa w tym roku. Pretekstem do tego jest bardzo niski deficyt po pięciu miesiącach (0,2 mln zł). Postaramy się przedstawić obecną sytuację w kontekście długofalowych trendów.

Faktycznie tegoroczna sytuacja budżetowa wygląda najlepiej od lat. Niemal brak deficytu po pięciu miesiącach to nowość, bo zwykle w tym punkcie roku notowana była już spora "dziura". Trzeba jednak zwrócić uwagę, że tegoroczna redukcja deficytu nie jest zjawiskiem niezależnym od szerszego kontekstu. Zauważmy, że jest to kolejny rok w ramach trendu malejącego deficytu trwającego od 2014 roku.

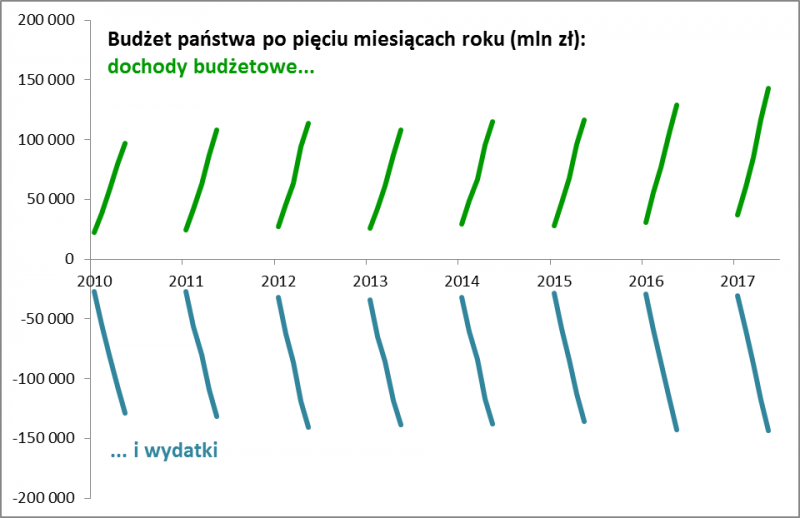

Rozebranie salda budżetu na części pierwsze pokazuje, że symboliczny deficyt po pięciu miesiącach nie jest zasługą niższych wydatków, bo te są ... rekordowo duże (143,5 mld zł od początku roku). Zasługa leży wyłącznie po stronie równie rekordowo dużych wpływów do budżetu.

Warto też zwrócić uwagę na jeszcze jedną kwestię. O ile deficyt w pierwszych pięciu miesiącach roku jest faktycznie bardzo niski na tle historii, to jednak sprawa wygląda zupełnie inaczej, jeśli pod uwagę weźmiemy jakiekolwiek pięć kolejnych miesięcy. W takim ujęciu deficyt podlega wyraźnemu cyklowi. Czyżby teraz ów cykl osiągał swoje lokalne maksimum?

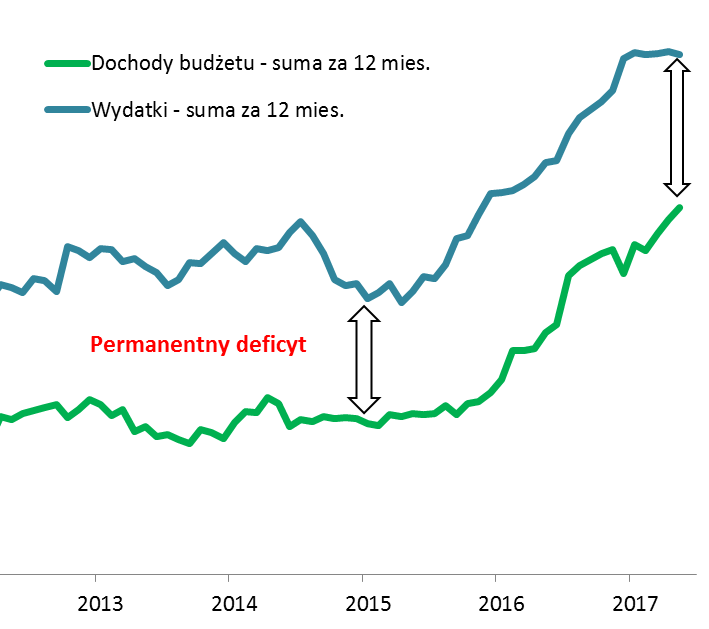

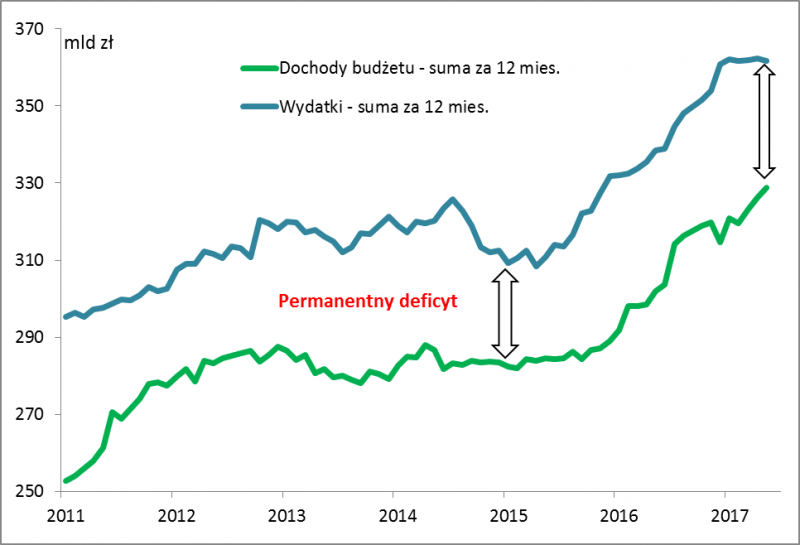

Pójdźmy jeszcze krok dalej. Zobaczmy jak wygląda deficyt za 12 kolejnych miesięcy. Ten wykres chyba najlepiej oddaje szerszy kontekst obecnej sytuacji. Owszem, od początku roku obserwujemy pozytywny trend (kurczenie się deficytu), ale do całkowitego ustabilizowania budżetu w ujęciu rocznym bardzo daleka droga i nic nie wskazuje na to, by ten cel w ogóle miał zostać osiągnięty w przewidywalnej przyszłości. Przypomnijmy, że na cały rok rząd zaplanował ponad 59 mld zł dziury budżetowej.

Te wnioski można zobrazować na jeszcze inny sposób, pozostając w konwencji 12-miesięcznej.

Mamy potwierdzenie wspomnianych wcześniej faktów - dochody budżetu są w wyraźnym trendzie wzrostowym, co przypisywać można głównie dwóm czynnikom: (a) wzrostowi gospodarczemu (który swój ostatni lokalny dołek osiągnął w 2013 r.), (b) podatkowi bankowemu. Ten drugi czynnik przestaje już jednak de facto tak wspierać wzrost dochodów, bo obowiązuje już od ponad roku (w ciągu pierwszych 12. miesięcy jego wpływ był najbardziej zauważalny). Kolejny fakt to zatrzymanie wzrostu wydatków od początku roku, ale na rekordowo wysokim pułapie po dynamicznym wzroście trwającym od wiosny 2015. Efekt jest taki, że deficyt ostatnio się kurczy, ale jest stale obecny i nie zniknie szybko. A pamiętajmy, że każda złotówka deficytu to jednocześnie złotówka wzrostu długu publicznego.

Reasumując, cieszy postępująca redukcja deficytu budżetowego w tym roku, będąca skutkiem wzrostu dochodów i jednoczesnego zatrzymania wzrostu wydatków (ale te są po ostrym wzroście do rekordowych pułapów). Sytuacja w finansach publicznych jest na szczęście stabilna, a to ma pozytywne przełożenie na rynek obligacji i pośrednio też na GPW. Pamiętajmy jednak, że wzrost dochodów to po części efekt sprzyjającej koniunktury gospodarczej. Nawet mimo niej w skali rocznej deficyt budżetowy pozostaje znacznych rozmiarów. Co będzie, gdy koniunktura przestanie sprzyjać?

Uwaga - wykresy to efekt naszych obliczeń w oparciu o dane publikowane co miesiąc przez Ministerstwo Finansów ("Szacunkowe dane o wykonaniu budżetu państwa").