Obszerne analizy amerykańskich badaczy potwierdzają, że widoczna także na polskim rynku „pogoń” za historycznymi stopami zwrotu na dłuższą metę potrafi bardziej zaszkodzić niż pomóc wynikom inwestycyjnym.

Zapraszamy do zapisania się na NEWSLETTER

Zjawisko „pogoni” za historycznymi stopami zwrotu uczyniliśmy tematem jednego z naszych artykułów w lipcu. Ostatnio natknęliśmy się na interesujące analizy tej kwestii w USA. Przypomnijmy, że pogoń za stopami zwrotu (performance-chasing; return-chasing) polega na pozbywaniu się tych instrumentów finansowych, które ostatnio (np. w ciągu pół roku/roku) przyniosły niskie stopy zwrotu i zastępowaniu ich tymi instrumentami, które ostatnio dawały relatywnie wysokie stopy zwrotu.

W lipcu, na podstawie zachowania 12-miesięcznych stóp zwrotu z indeksów giełdowych stwierdziliśmy, że tego typu postępowanie jest na dłuższą metę nieopłacalne, a wręcz szkodliwe dla wyników inwestycyjnych. Do bardzo podobnych konkluzji doszli właśnie badacze z amerykańskiej grupy Vanguard. Przeprowadzili oni symulację pogoni za stopami zwrotu na podstawie wyników ponad 3,5 tys. funduszy w USA (w 9 kategoriach) na przestrzeni 10 lat (2004-2013). Sprawdzili, do czego prowadziłoby przesiadanie się co roku z funduszy o niższych od średniej stopach zwrotu do tych o zyskach należących do najwyższych.

Jak się okazało, średnio rzecz biorąc pogoń za stopami zwrotu wyraźnie przegrała z cierpliwym trzymaniem się wybranych na początku funduszy. Innymi słowy, ciągłe „przesiadki” nie tylko nic nie dały, a wręcz zaszkodziły wynikom. Średnio rzecz biorąc rezultaty były gorsze o 2,8% rocznie.

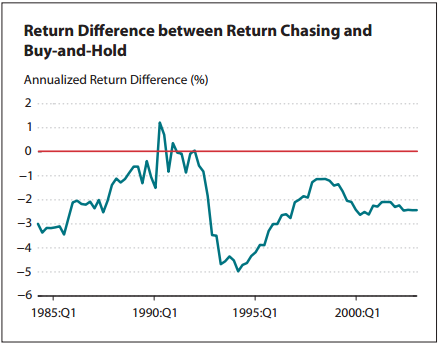

Z konkluzjami tymi spójne są wyniki badań jednego z ekonomistów Fedu, który przeanalizował notowania funduszy począwszy od 1984 r. Tutaj punktem wyjścia do analizy były nie tyle bezpośrednio historyczne stopy zwrotu, co faktyczne przepływy kapitału między funduszami odzwierciedlające ich popularność. Także tutaj pogoń za najpopularniejszymi w danym okresie funduszami przyniosłaby słabe rezultaty. Autor stwierdził, że postępowanie w ten sposób mogło pogorszyć wyniki inwestycyjne klientów nawet o 40% w skali siedmiu lat.

Rys. 1. Średnie roczne różnice między wynikami „pogoni za stopami zwrotu” i strategią „kup i trzymaj”

Źródło: „The Cost of Chasing Returns” (Yili Chien)

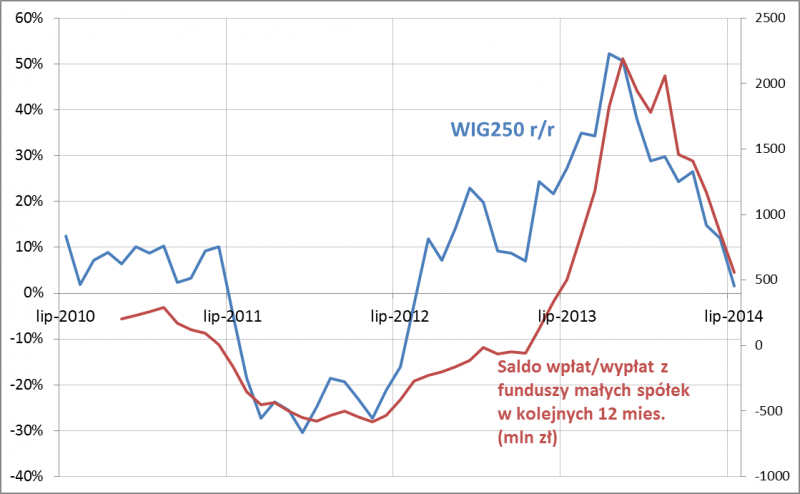

Efekty pogoni za historycznymi stopami zwrotu widać także na polskim rynku. Przykładowo w drugiej połowie ub.r. obserwowaliśmy masowe zakupy jednostek funduszy małych spółek. Tymczasem w tym roku to właśnie ten pożądany wówczas segment rynku okazuje się najsłabszym ogniwem, a pieniądze uciekają m.in. do funduszy obligacji, które z kolei w II poł. ub.r. notowały silne odpływy.

Rys. 2. Saldo wpływów i odpływów z funduszy małych spółek, a zmiany indeksu małych spółek

Wydaje się, że tak jak ubiegłoroczny „szał zakupów” w segmencie małych spółek przyniósł słabe wyniki inwestycyjne w tym roku, tak też tegoroczna niechęć do tego segmentu może z czasem (w przyszłym roku?) zaowocować lepszymi stopami zwrotu.