Bądź na bieżąco! Zapisz się na NEWSLETTER

Już w zeszłym roku wielokrotnie zwracaliśmy uwagę, że rynek obligacji skarbowych jest mocno zróżnicowany pod względem konstrukcji poszczególnych papierów i nie należy go utożsamiać wyłącznie z instrumentami o stałym oprocentowaniu, reprezentowanymi przez indeks TBSP. Pisaliśmy też, że wraz ze wzrostem stóp procentowych rośnie oprocentowanie (atrakcyjność) zapomnianych nieco obligacji o zmiennym kuponie.

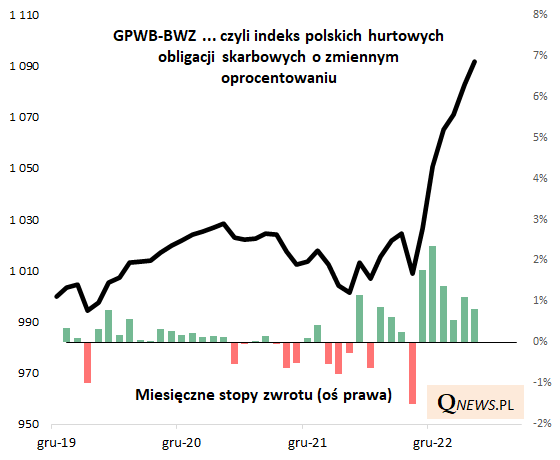

I to właśnie ten drugi segment skarbówek doczekał się wreszcie swojego oficjalnego indeksu (do tej pory prezentowaliśmy nasze własne szacunki, oparte na wybranych seriach papierów). Pod nieco enigmatycznie brzmiącą nazwą "GPWB-BWZ" (GPWB Poland Government Floating Rate Bond) kryje się benchmark mający obejmować wszystkie hurtowe serie obligacji o zmiennym oprocentowaniu, o wartości emisji przekraczającej 5 mld zł i terminie zapadalności powyżej 6 miesięcy. W praktyce obecnie w koszyku jest 10 serii instrumentów typu "WZ", a największy udział ma seria WZ1127 o oprocentowaniu na poziomie 7,56 proc. w bieżącym okresie odsetkowym.

Odtworzona historia nowo powstałego indeksu sięga grudnia 2019. Widać, że po zmiennym okresie ostatnich dwóch lat, od jesieni ub.r. indeks zaczął rosnąć w dynamicznym tempie, co jest prostą konsekwencją wspomnianego na wstępie stopniowego wzrostu oprocentowania, będącego skutkiem wzrostu stóp procentowych.

Warto podkreślić, że o wahaniach indeksu decyduje zarówno poziom oprocentowania (im wyższy, tym szybciej rośnie indeks), jak i - co bywa kluczowe szczególnie na krótką metę - rynkowe fluktuacje cen poszczególnych obligacji, będące wynikiem gry popytu i podaży (przykładowo notowania wspomnianej serii WZ1127, o największej wadze w koszyku, wahały się w przedziale od zaledwie 92 do ponad 97 proc. wartości nominalnej).

Jedyne, co pozostawia niedosyt, jeśli chodzi o nowo powstały indeks, to - podobnie jak w przypadku istniejącego już od lat TBSP gromadzącego papiery stałokuponowe - brak oficjalnych danych na temat zmieniającej się w czasie jego rentowności (yield), czyli parametru uwzględniającego oprocentowanie oraz dyskonto względem wartości nominalnej.

Reasumując, nieco zapomniany wcześniej, a ostatnio przeżywający lepsze czasy, segment obligacji hurtowych o zmiennym kuponie (oprocentowaniu) doczekał się wreszcie oficjalnego benchmarku. To dobra wiadomość, jeśli chodzi o przejrzystość całego polskiego rynku obligacji.

Tomasz Hońdo, CFA, Quercus TFI S.A.