| Tomasz Hońdo, CFA Starszy Analityk Quercus TFI S.A. |

| tomasz.hondo@quercustfi.pl |

Wszystkie historyczne bessy/krachy na rynku małych spółek na GPW były poprzedzone serią podwyżek stóp procentowych. Obecnie tymczasem zaostrzenie polityki pieniężnej to bardzo odległa perspektywa.

W analizie sprzed tygodnia przyjrzeliśmy się ośmiomiesięcznym minimom indeksu małych spółek. Przypomnijmy w dużym skrócie jakie wnioski płynęły z tamtych rozważań: w przeszłości tego typu sygnał w 4/5 przypadków zapowiadał kontynuację negatywnego trendu, zaś w jednym przypadku scenariusz był zupełnie odwrotny.

W świetle tych wyników wydaje się, że warto jeszcze bardziej zgłębić tę kwestię. Więcej ciekawych zależności można dostrzec, patrząc na przykład przez pryzmat stóp procentowych, które zgodnie z naszymi obserwacjami są jednym z najważniejszych czynników decydujących o koniunkturze na warszawskiej giełdzie. Pytanie jest następujące: czy zmiany kosztów pieniądza w jakiś sposób decydowały o omówionych przed tygodniem scenariuszach? Aby to sprawdzić, na wykres zaprezentowany przed tygodniem nałóżmy stopy procentowe NBP.

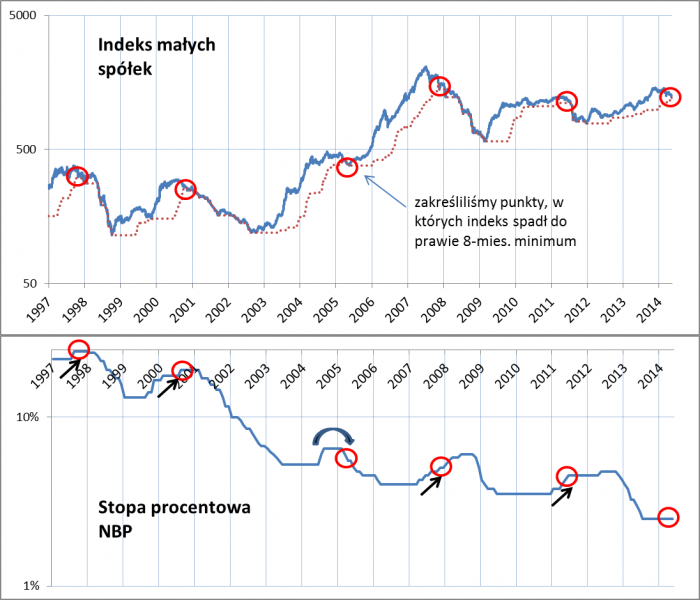

Rys. 1. Spadek WIG250 (sWIG80) do prawie ośmiomiesięcznego minimum, a zmiany stóp procentowych

źródło: Qnews.pl

Analiza scenariuszy widocznych na rys. 1 pozwala wysnuć ważne konkluzje. W czterech z pięciu przypadków ustanawianiu przez indeks małych spółek ośmiomiesięcznego minimum towarzyszyła wspinaczka stóp procentowych na poziomy najwyższe od wielu miesięcy. Innymi słowy polityka pieniężna była zaostrzana. Tak się składa, że owe cztery przypadki to dokładnie te same, w których ośmiomiesięczne minima indeksu zapowiadały kontynuację spadków. Jeśli to nie był tylko czysty przypadek, można zakładać zatem, że podwyżki stóp procentowych miały kluczowe znaczenie dla rozgrywania się negatywnego scenariusza.

Warto również przyjrzeć się temu jednemu (pożądanemu) przypadkowi, w którym nie rozegrał się negatywny scenariusz. Wówczas mieliśmy sytuację nietypową. O ile na tej samej zasadzie jak w poprzednich przypadkach stopy zostały początkowo podwyższone (VII-VIII 2004), co z typowym wielomiesięcznym opóźnieniem przyczyniło się najwyraźniej do zepchnięcia indeksu do ośmiomiesięcznego minimum (IV 2005), to później było już zupełnie inaczej. Podwyżki stóp okazały się chwilowe, a w marcu 2005 zdecydowano się na rozpoczęcie obniżek. Wydaje się, że był to jeden z głównych czynników, które uratowały wówczas rynek przed bessą.

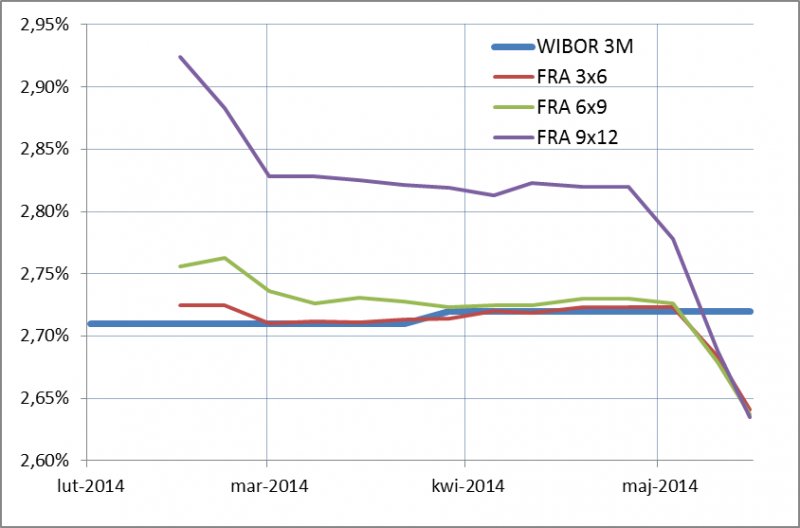

Obecna sytuacja bardzo ciekawie wpisuje się w te rozważania. W odróżnieniu od wszystkich pięciu historycznych przypadków (zarówno tych negatywnych czterech, jak i pozostałego pozytywnego) ustanowione niedawno prawie ośmiomiesięczne minimum WIG250 nie zostało poprzedzone podwyżkami stóp procentowych. Od lipca 2013 r. koszt pieniądza pozostaje na rekordowo niskim poziomie. Co więcej, nic nie wskazuje na to, by podwyżki stóp miały szybko nastąpić. Zaskakująco niski odczyt kwietniowej inflacji (0,3 proc. r/r) wywołał na rynku nawet dyskusję o ewentualnych obniżkach stóp, co swoją drogą nie jest bez związku z obawami przed deflacją w strefie euro. Doskonale obrazują to trendy na rynku kontraktów na stopę procentową (rys. 2). Stawki kontraktów zgodnie spadły poniżej poziomu bieżącego WIBOR-u. Po oczekiwaniach na podwyżki stóp nie widać już śladu.

Rys. 2. Wybrane stawki kontraktów FRA

Źródło: ACI Polska, Qnews.pl. Kontrakty FRA (forward rate agreement) pozwalają obstawiać przyszły poziom stawki WIBOR, czyli stopy procentowej, po której banki są skłonne pożyczać sobie pieniądze (jej zmiany są z kolei zależne od stóp procentowych NBP). Przykładowo kontrakt FRA 6x9 pozwala obstawiać poziom 3-miesięcznej stawki WIBOR, jaki będzie obowiązywał za 6 miesięcy.

Nawet jeśli założymy, że wizja utrzymania się inflacji na bardzo niskich pułapach jest błędna (przykładowo Wskaźnik Przyszłej Inflacji instytutu BIEC jest już w wyraźnym trendzie wzrostowym), to cel inflacyjny RPP (2,5 proc.) jest tak odległy, że perspektywa podwyżek stóp jest scenariuszem, na który będziemy musieli jeszcze długo poczekać. Szczególnie biorąc pod uwagę fakt, że RPP historycznie reagowała z opóźnieniem na sygnały odradzania się inflacji.

Co to wszystko oznacza? Że łagodna polityka pieniężna powinna tym razem być czynnikiem chroniącym akcje małych spółek przed typową bessą/krachem. Nie jest to oczywiście jedyny, ale za to bardzo ważny czynnik.

Podsumujmy wyniki ostatnich analiz. Niedawny spadek indeksu małych spółek do prawie ośmiomiesięcznego minimum został wywołany przez czynniki takie jak destabilizacja na Ukrainie i pewne schłodzenie (przejściowe?) koniunktury gospodarczej, a także zmiana polityki OFE. Gdyby bazować wprost na historycznych analogiach, należałoby założyć, że prawdopodobieństwo kontynuacji trendu spadkowego wynosi 4/5. Od historycznych przypadków zdecydowanie odróżniają jednak obecną sytuację rekordowo niskie stopy procentowe i brak perspektywy ich rychłych podwyżek.

Zapisz się na nasz NEWSLETTER:

> codzienne powiadomienia o nowych analizach.

Co wyróżnia nasze analizy:

> nie tyle opisujemy fakty, co poszukujemy sprawdzonych zależności

> czerpiemy natchnienie z historii, ale koncentrujemy się na przyszłości.