Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Listopad powinien pokazać, czy indeksom na GPW i Wall Street uda się przekreślić utrzymujące się od miesięcy podobieństwo do ścieżek z końcówki 2007 roku, czy też 2021.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Po ponad miesiącu od pamiętnej, zaskakująco dużej, pierwszej w tym cyklu obniżki stóp procentowych w USA (o 50 punktów bazowych), okrzykniętej mianem „jumbo cut”, czas zerknąć na rozwój wydarzeń przez pryzmat historycznych analogii.

Duża obniżka stóp jak w 2007 i co dalej?

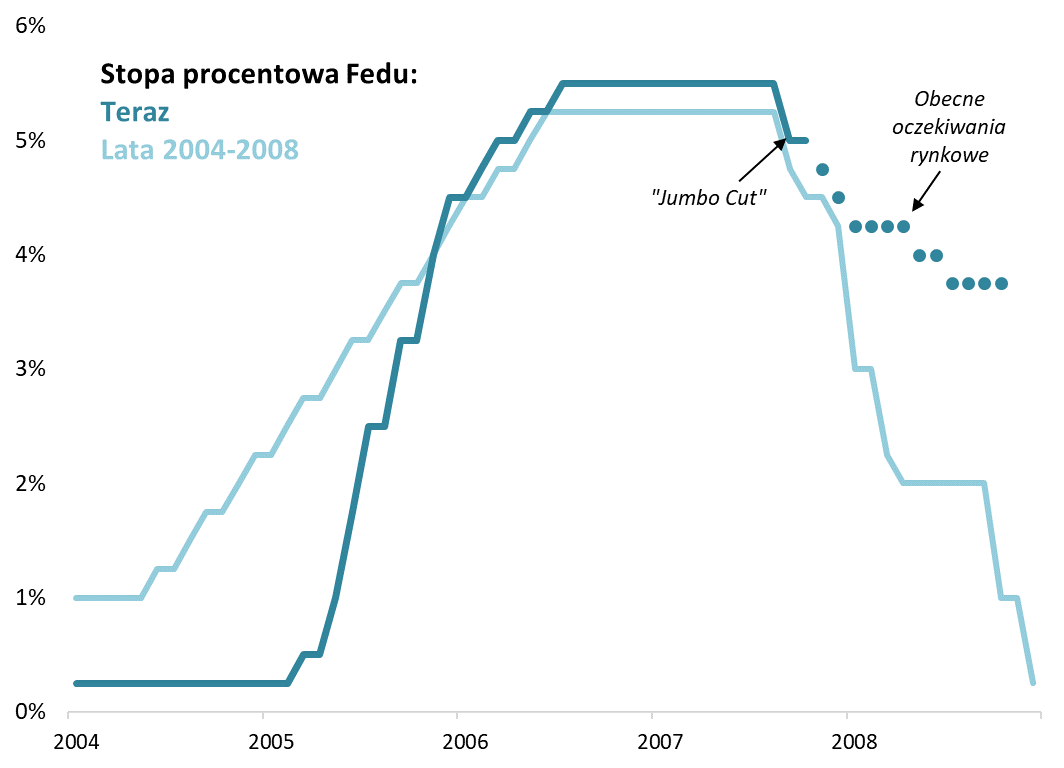

W pierwszym rzędzie nasuwa się niezmiennie opisywana już przez nas wcześniej analogia do 2007 roku. Dlaczego? Bo to właśnie wtedy miało miejsce równie huczne otwarcie cyklu obniżek stóp. Na tym nie koniec, bo cykl ten rozpoczął się z niemal identycznego poziomu, co wtedy. Najwyższego od lat, przekraczającego 5 proc. I co jeszcze ciekawsze, pierwsza obniżka nadeszła po niemal tak samo długim jak wtedy okresie utrzymywania kosztów pieniądza na wysokim pułapie. A jakby tego było jeszcze mało, Fed wykonał „jumbo cut” dokładnie w tym samym miesiącu i nawet w tym samym dniu (!), co w 2007 roku.

Jeśli wziąć pod uwagę fakt, że początek obniżek stóp na jesieni 2007 był zwiastunem całej serii dalszych cięć, które zostały wymuszone przez nadejście recesji, która w finałowym etapie przekształciła się w globalny kryzys finansowy (po upadku Lehman Brothers rok po pierwszej obniżce), analogia ta niewątpliwie nie daje spokoju.

Rys. 1. Na razie cykl monetarny w USA wygląda niemal identycznie jak w 2007 roku

Źródło: Qnews.pl, Federal Reserve, CME FedWatch.

Na razie, przynajmniej na pierwszy rzut oka, Wall Street nie przejęła się jednak tymi historycznymi niuansami. Duża obniżka stóp została zinterpretowana nie jako powód do zmartwienia, lecz przeciwnie – jako ruch „wyprzedzający” ze strony Fedu, który pomoże uniknąć recesji. Kolejne obniżki, podobnie jak w latach 2007-08, mają co prawda nadejść, ale według ostatnich, mocno zrewidowanych już oczekiwań rynkowych, mają być dużo spokojniejsze niż przed laty. Według aktualnej retoryki coraz bardziej obstawiany wybór Donalda Trumpa na prezydenta USA ma raczej sprzyjać inflacji, a nie recesji (obniżki podatków + wyższe cła), a w tej sytuacji obniżek stóp będzie mniej.

Analogia na razie obowiązuje

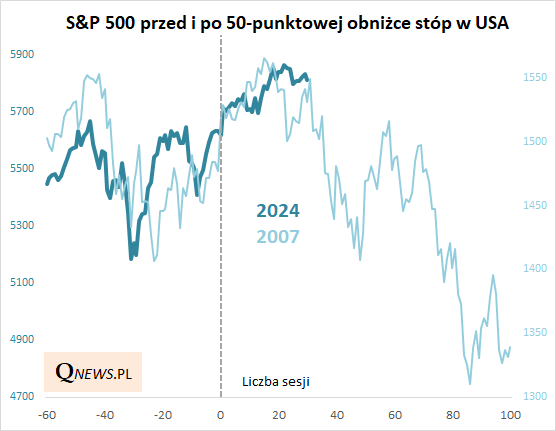

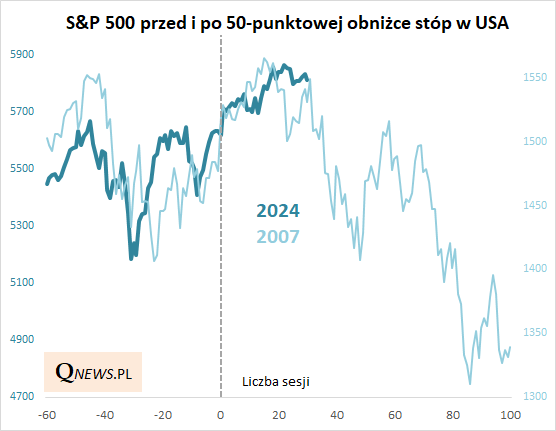

Niby więc analogia z 2007 rokiem została odrzucona przez narrację panującą obecnie na Wall Street, ale z drugiej strony nałożenie obecnej ścieżki indeksu S&P 500 na tamte wydarzenia wcale nie przekreśla, przynajmniej na razie, tego podobieństwa. Na wykresie pokazujemy, że również w 2007 roku duże cięcie stóp zostało przyjęte początkowo z entuzjazmem na nowojorskiej giełdzie. Licząc od dnia sprzed „jumbo cut”, S&P 500 ostateczny szczyt hossy ustanowił dopiero po 15 sesjach (czyli w trakcie października), a potem, po ok. 30 sesjach od punktu wyjścia, próbował jeszcze ponowić atak na ten szczyt (na przełomie października i listopada). I dopiero po tej nieudanej próbie trend na dobre zaczął zmieniać się na spadkowy.

Rys. 2. Listopad pokaże czy S&P 500 nadal trzyma się ścieżki z 2007 roku

Źródło: Qnews.pl, S&P Global.

Uderzające w tej analogii jest to, że tak jak wtedy, zachowanie S&P 500 w tym roku wyraźnie odstaje od tradycyjnego wzorca sezonowego, zgodnie z którym okres wrzesień-październik jest relatywnie słaby, a potem nadchodzi świetny listopad-grudzień. Również w 2007 roku taki prosty wzorzec został przysłowiowo postawiony do góry nogami.

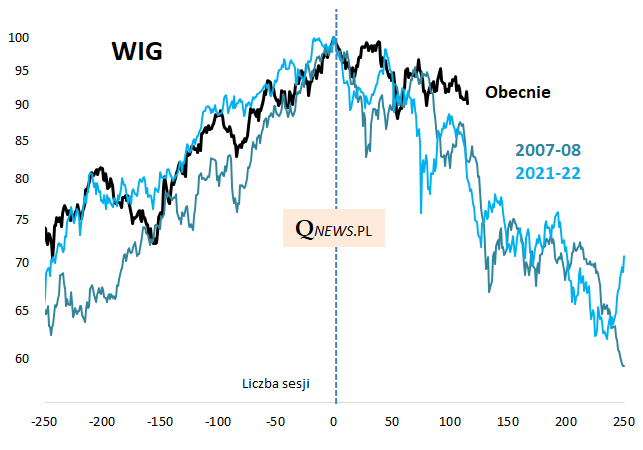

WIG od miesięcy już poniżej szczytu

Jeśli przeniesiemy się teraz na nasz rodzimy rynek akcji, to otrzymamy kolejną ciekawostkę – podobnie jak w 2007 roku WIG już od miesięcy jest poniżej szczytu hossy. Teraz ten okres jest nawet dłuższy – od ustanowienia majowej górki minęło już ponad pięć miesięcy. W 2007 indeks definitywny szczyt hossy ustanowił tymczasem na początku lipca. W obu przypadkach WIG przebywał poniżej wcześniejszego maksimum, podczas gdy S&P 500 był w stanie poprawiać jeszcze rekordy.

Co ciekawe, podobieństw na naszej giełdzie można się dopatrzyć nie tylko względem 2007 roku, ale również do przełomu lat 2021/22, kiedy to WIG kończył post-covidową hossę. W tym drugim przypadku podobieństwo (korelacja) jest nawet jeszcze większe, choć wnioski z obu tych porównań są bardzo zbliżone (mocno negatywne).

Rys. 3. WIG pod presją negatywnych skojarzeń

Źródło: Qnews.pl, GPW.

Gdyby te wszystkie analogie miały się utrzymać, byłoby to oczywiście środowisko – delikatnie mówiąc – niesprzyjające rynkom akcji (choć z drugiej strony zapowiadające też duże okazje do tanich zakupów gdzieś dalej na horyzoncie). Tak jak to z historycznymi analogiami jednak bywa, w którymś momencie często okazuje się, że przestają działać. Poszukajmy okoliczności łagodzących, czy też argumentów przeciwko trwałości opisanych korelacji.

Nie widać tak negatywnych czynników

Najważniejszą okolicznością łagodzącą negatywny wydźwięk tych porównań zdaje się być brak równie złowieszczych czynników, co w przywołanych historycznych przypadkach. Przypomnijmy, że w końcówce 2007 takim czynnikiem był rozwijający się kryzys pożyczkodawców na rynku kredytów hipotecznych w USA, objawiający się m.in. kolejnymi bankructwami. Z kolei w 2022 roku rynki ugięły się pod ciężarem ataku inflacji, skutków inwazji Rosji na Ukrainę i podwyżek stóp procentowych.

Nic więc dziwnego, że przy braku tak ciężkich gatunkowo czynników ryzyka obecna ścieżka WIG-u, choć podobnie jak w latach 2007 czy 2022 pozostawiła za sobą szczyt hossy, to jednak rozwój wydarzeń wydaje się spokojniejszy – indeks jest w punkcie położonym wyżej niż w przypadku wymienionych ścieżek („zaledwie” niecałe 10 proc. poniżej szczytu).

Trzymajmy kciuki za listopad

Jakie sygnały zmniejszyłyby ryzyko powtórki negatywnych historycznych scenariuszy? Wiele powinno wyjaśnić się już w rozpoczynającym się listopadzie. Jeśli amerykański S&P 500 zignoruje płynące z omówionej analogii „zalecenie”, by mocniej zawrócić w dół ze szczytów i będzie nadal bił rekordy, postawi to pod dużym znakiem zapytania trwałość widocznego na razie podobieństwa z 2007 rokiem. Byłby to z pewnością dość uspokajający sygnał.

Również na GPW przydałoby się zerwanie z negatywnymi skojarzeniami historycznymi. Takim sygnałem byłoby pokonanie przez WIG ostatnich lokalnych górek i zmniejszenie dystansu względem szczytu hossy.

Reasumując, obecna sytuacja budzi ciągle pewne niemiłe skojarzenia z końcówką lat 2007 lub 2021. Styl, w jakim indeksy zachowają się w listopadzie, może powiedzieć wiele na temat tego, czy negatywne historyczne analogie się utrwalają, czy może raczej są niezbyt trafnym wyznacznikiem.

Powyższy artykuł stanowi zaktualizowaną wersję materiału, jaki ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.