Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

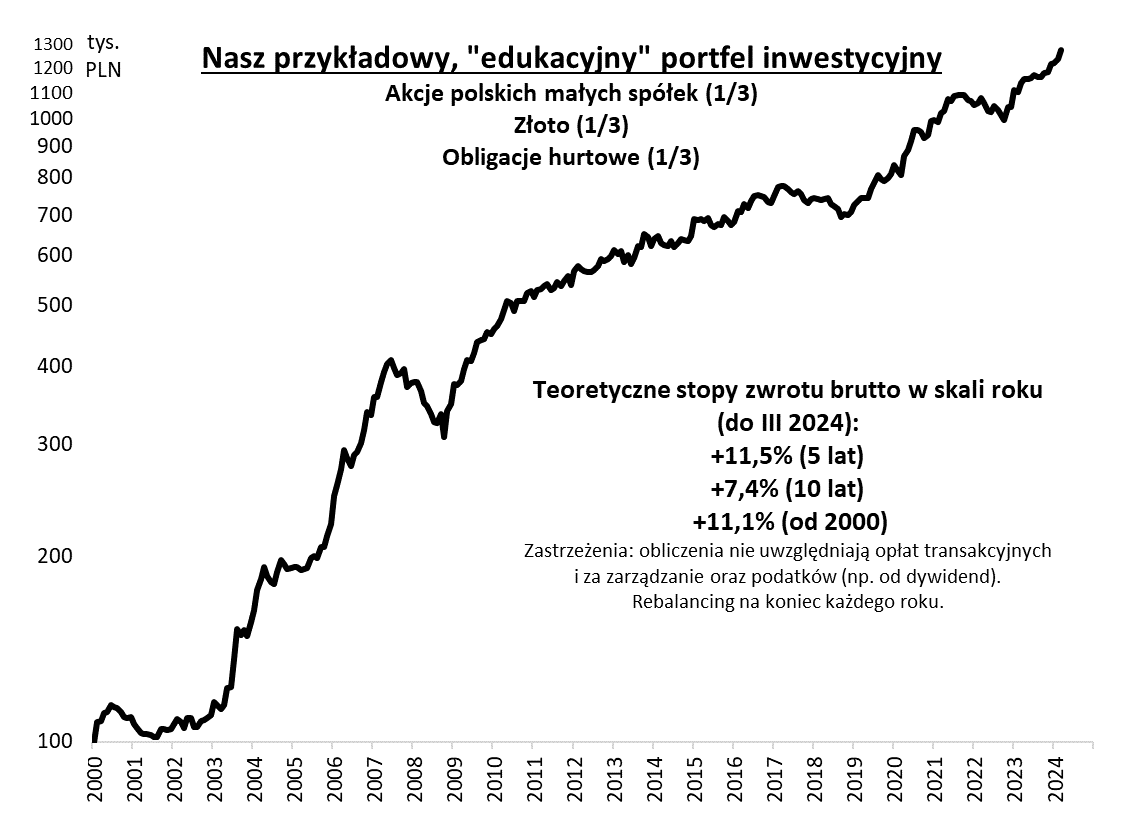

Prosty mix akcji, złota i obligacji cały czas sprawdza się jako ilustracja korzyści ze zdyscyplinowanego długoterminowego inwestowania w oparciu o reguły dywersyfikacji. W I kwartale jego hipotetyczna wartość urosła o ponad 5 proc.

Bądź na bieżąco! Zapisz się na NEWSLETTER

I kwartał za nami, czas przyjrzeć się najnowszym wynikom naszego hipotetycznego portfela „edukacyjnego”. Przypomnijmy ogólną ideę – w oparciu o zasadę maksymalnej prostoty i przejrzystości staramy się promować po pierwsze długoterminowe inwestowanie, a po drugie ilustrować mechanizm dywersyfikacji, czyli jedno z najważniejszych przykazań w inwestowaniu.

Udany I kwartał

Miniony kwartał okazał się łaskawy dla trzech przykładowych aktywów, składających się na portfel edukacyjny, czyli akcji polskich małych spółek, złota oraz obligacji. Tym razem zdecydowanie najmocniej zabłysło złoto, które z wynikiem +9,8 proc. (względem PLN) odnotowało kwartał najlepszy od dwóch lat. Na wzrost wartości portfela zapracowały również akcje. Co prawda zwyżka indeksu sWIG80TR nie była aż tak imponująca, jak w IV kw. 2023, ale i tak okazała się bardzo solidna (+6,1 proc.).

Relatywnie słabo, na niewielkim plusie, wypadły natomiast obligacje skarbowe. Przypomnijmy, że do tej pory w naszym portfelu były one reprezentowane przez indeks TBSP, gromadzący papiery o stałym oprocentowaniu. Aby skorzystać z wysokich stóp procentowych, decydujemy się od II kwartału dodać też ekspozycję na obligacje o zmiennym oprocentowaniu (szczegóły w ramce). To tylko drobne odstępstwo od zasady maksymalnej prostoty (bo zmiany dotyczą tylko „wnętrza” segmentu obligacji).

Rys. I kwartał przyniósł kolejne rekordy naszemu portfelowi edukacyjnemu, złożonemu z trzech przykładowych aktywów

Źródło: Qnews.pl, GPW, Bloomberg.

Solidne stopy zwrotu z akcji „maluchów” i złota pozwoliły portfelowi edukacyjnemu wypracować wynik w I kwartale równy +5,3 proc., nawet nieco lepszy niż w również udanym IV kwartale ub.r., a zarazem najlepszy od czterech kwartałów. Te najnowsze osiągnięcia pozwoliły portfelowi wspiąć się na nowe historyczne rekordy.

Jaki sens dywersyfikacji?

Patrząc tylko na wyniki samego I kwartału, można zadać sobie jednak pytanie: po co „bawić się” w tworzenie portfela, skoro jego wynik był niższy niż zarówno akcji, jak i złota? Sens dywersyfikacji widać jednak cały czas, jeśli odwołamy się do wyników za wiele kwartałów, czy też lat. Już na wykresie widać, że wzrost wartości portfela na przestrzeni czasu jest relatywnie stabilny. Natomiast sięgnięcie do tabeli, w której prezentujemy szczegółowe wyniki za krótszy okres, pozwala zauważyć kilka kluczowych detali.

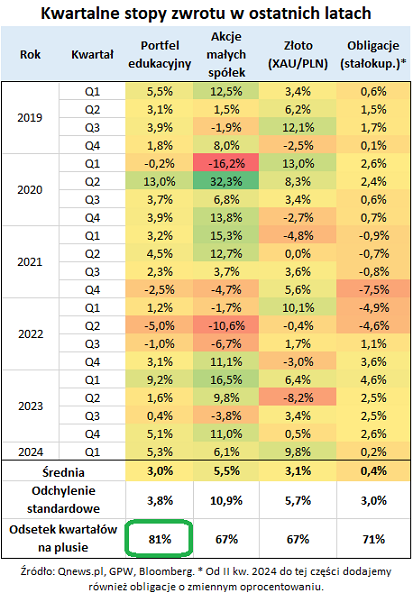

Piękno dywersyfikacji polega m.in. na tym, że w każdym kwartale bez wyjątku wynik portfela był lepszy od wyniku najsłabszego w danym okresie aktywa. Weźmy pod lupę kilka ostatnich kwartałów. W I kw. br. portfel był lepszy niż obligacje, w IV kw. ub.r. był lepszy niż obligacje i złoto, w III kw. ub.r. był lepszy niż akcje, w II kw. ub.r. był lepszy niż złoto, itd.

Ponad 80 proc. kwartałów na plusie

Dużo do myślenia dają nasze zbiorcze statystki widoczne w dolnej części tabeli. Podczas gdy aktywa składające się na portfel miały 67-71 proc. kwartałów (od 2019) na plusie, to w przypadku całego portfela odsetek ten wyniósł aż 81 procent! Jak to możliwe, że koszyk ma bardziej stabilne wyniki, niż każdy z jego składników? Taką większą stabilność udaje się osiągać dlatego, że poszczególne z wymienionych tu aktywów chadzają niezależnymi od siebie ścieżkami. Innymi słowy, ich zmiany są ze sobą wzajemnie dość słabo skorelowane (to tłumaczy też, dlaczego akurat tego typu aktywa znalazły się w naszym portfelu). Kiedy jedne aktywa radzą sobie słabiej, inne mogą mieć akurat lepszy okres.

Korzyści z dywersyfikacji widać też, jeśli skonfrontujemy ze sobą średnie stopy zwrotu z tzw. odchyleniami standardowymi, czyli miarą zmienności wyników (ryzyka). W całym okresie pokazanym w tabeli portfel miał bardzo zbliżoną średnią kwartalną stopę zwrotu, jak złoto, ale miał jednocześnie wyraźnie niższe odchylenie standardowe (3,8 wobec 5,7 proc. kwartalnie). W porównaniu z akcjami „maluchów” (które są notabene najlepszym aktywem w ostatnich latach, choć nie zawsze tak było w dalszej przeszłości) portfel przegrywał co prawda pod względem stopy zwrotu, ale za to miał aż o prawie dwie trzecie (!) niższy wskaźnik zmienności. W porównaniu zaś z obligacjami portfel miał z kolei nieco wyższą zmienność, ale za to jednocześnie dużo lepsze stopy zwrotu.

Reasumując, jeśli traktować nasz portfel edukacyjny jako zachętę do długoterminowego inwestowania i dywersyfikacji, to można podsumować, że najnowsze, hipotetyczne wyniki za I kwartał potwierdziły, że cały czas wywiązuje się on z tego zadania.

Portfel edukacyjny w detalach

Dążąc do maksymalnej prostoty, zbudowaliśmy nasz portfel edukacyjny z zaledwie trzech (ale niezależnych od siebie) aktywów. Akcje polskich małych spółek reprezentowane są przez indeks sWIG80 (od końcówki 2009 w wersji TR, czyli z uwzględnieniem reinwestycji dywidend), który jest długoterminowym zwycięzcą wśród głównych indeksów GPW. Drugie aktywo to fizyczne złoto (denominowane w PLN). Trzecie aktywo reprezentowane jest przez indeks TBSP, obejmujący polskie obligacje skarbowe o stałym oprocentowaniu oraz zerokuponowe. Począwszy od II kw. br. w tym trzecim filarze wprowadzamy modyfikację – obok papierów o stałym oprocentowaniu znajdą się tu też (w takiej samej proporcji) obligacje skarbowe o zmiennych kuponach, reprezentowane przez indeks GPWB-BWZ. Na koniec każdego roku przeprowadzamy rebalancing, czyli przywracamy pierwotne wagi poszczególnych składników portfela. Stopy zwrotu widoczne na wykresie i w tabeli to wyniki brutto, czyli nieuwzględniające kosztów transakcyjnych (pojawiających się w trakcie rebalancingu), ewentualnych opłat za zarządzanie i podatków. To założenie pozwala porównywać portfel bezpośrednio z wynikami jego poszczególnych składników.

Powyższy artykuł stanowi zaktualizowaną wersję materiału, jaki ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.