Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Prosty mix akcji, obligacji i złota w II kwartale bił kolejne rekordy. Na dłuższą metę może się on pochwalić wyższym odsetkiem kwartałów na plusie niż którykolwiek z tworzących go składników.

Bądź na bieżąco! Zapisz się na NEWSLETTER

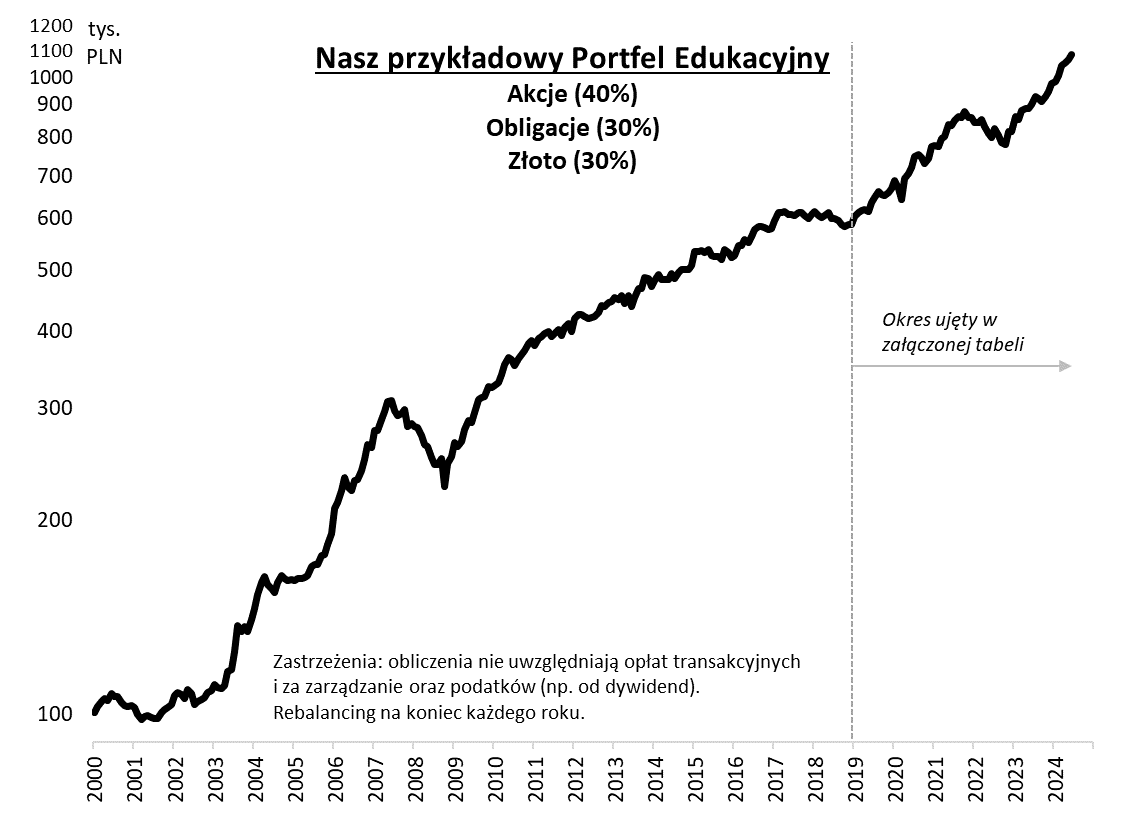

Koniec kwartału i zarazem półrocza, to tradycyjnie dobra okazja, by odświeżyć temat naszego przykładowego Portfela Edukacyjnego.

Przypomnijmy, jaka idea przyświeca temu projektowi – pokazywać, że inwestowanie niekoniecznie musi polegać na ciągłym przeskakiwaniu z jednego aktywa na drugie w poszukiwaniu tego, które będzie najlepsze w danym momencie. Inwestowanie może też polegać na cierpliwym i zdyscyplinowanym trzymaniu przemyślanego portfela.

Warren Buffett powiedział kiedyś, że „brak aktywności wydaje się inteligentnym zachowaniem”, w odróżnieniu od „gorączkowego tradingu”. W przypadku naszego Portfela Edukacyjnego w zasadzie jedyna bieżąca aktywność polega na corocznym rebalancingu, czyli przywracaniu wag poszczególnych składników do wartości początkowych (co oznacza redukcję aktywów, które zyskały więcej w danym roku niż cały portfel i dodawanie tych, które okazały się słabsze).

Trzy filary

Oczywiście warunkiem koniecznym, by taka bierna postawa przynosiła pożądane rezultaty na dłuższą metę, jest dobranie sprawdzonych, jakościowych aktywów do portfela. Najprościej ten cel osiągnąć, skupiając się na koszykach (czyli w praktyce np. funduszach) takich aktywów. W przypadku naszego Portfela Edukacyjnego opieramy się na zasadzie prostych rozwiązań, nie chcąc nadmiernie komplikować sprawy. Przypomnijmy, że nasz koszyk jest zbudowany z trzech klasycznych grup aktywów: akcji, obligacji i złota. To klasyczna, prosta, a zarazem skuteczna konstrukcja.

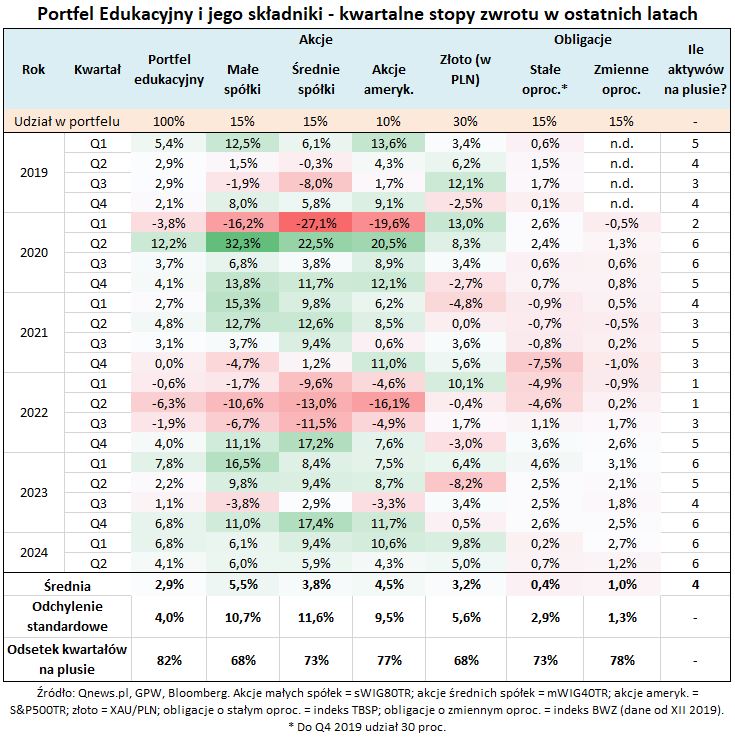

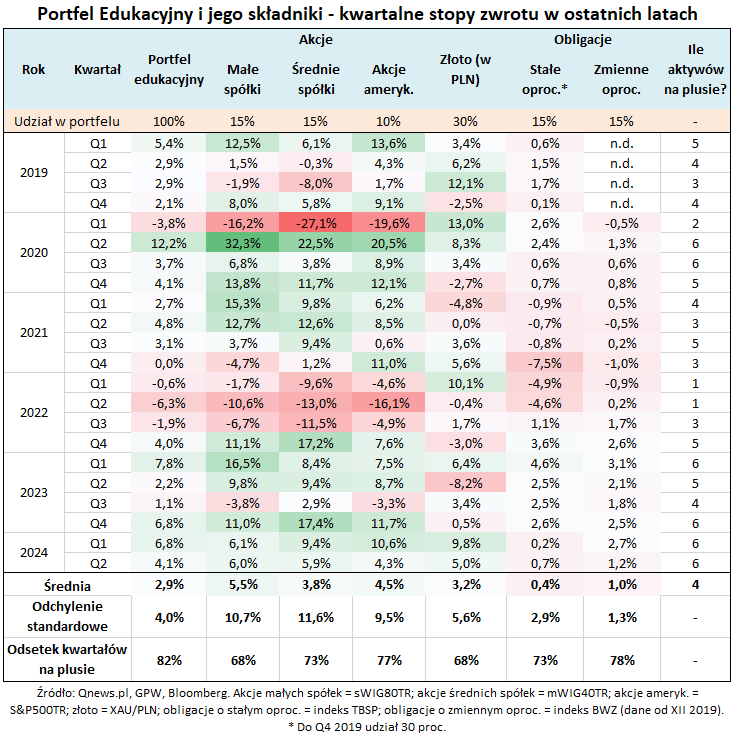

Źródło: Qnews.pl, GPW, Bloomberg.

W porównaniu do dotychczasowej struktury wprowadzamy tym razem troszkę nowości, nie burząc jednak całości. O ile wcześniej mówiąc o akcjach w portfelu mieliśmy na myśli wyłącznie walory krajowych małych spółek (sWIG80), to teraz idziemy w stronę większej dywersyfikacji. Do małych spółek dołączają również średnie (mWIG40), co może być postrzegane jednocześnie jako krok w stronę większego realizmu naszych obliczeń (akcje średnich spółek cechują się zwykle wyższą płynnością obrotu). Tak czy inaczej, małe i średnie spółki to nasz długoterminowy faworyt na GPW. Jako trzeci element komponentu akcyjnego dodajemy też akcje amerykańskie (S&P 500). Cały komponent stanowi 40 procent portfela, natomiast waga poszczególnych indeksów to odpowiednio 15, 15 i 10 proc.

Szczypta urozmaicenia

Już przy okazji omawiania wyników portfela po I kwartale wspominaliśmy o również większej niż dotychczas dywersyfikacji komponentu składającego się z obligacji. Pole manewru jest tu niestety dość ograniczone w porównaniu z akcjami, bo długą historią danych pochwalić się może tylko indeks TBSP, gromadzący wyłącznie obligacje skarbowe o stałym oprocentowaniu i zerokuponowe. Dopiero od 2020 roku dostępne są dane dla drugiego składnika tej części naszego portfela, czyli indeksu obligacji skarbowych o zmiennym oprocentowaniu (we wcześniejszych obliczeniach zakładamy, że komponent obligacyjny to w całości TBSP). Szkoda, że nie istnieje oficjalny benchmark obligacji korporacyjnych – to byłby bez wątpienia cenny dodatek do naszego koszyka edukacyjnego. W praktyce warto o nim pomyśleć.

Żadnych zmian nie wprowadzamy zaś w przypadku trzeciego komponentu portfela, czyli złota, które ma tę zaletę, że jego cena lubi chadzać zupełnie innymi ścieżkami niż akcje lub obligacje.

Podkreślmy, że zaproponowany tu skład koszyka edukacyjnego to nie jest „jedynie słuszna” konstrukcja. Chodzi nam wyłącznie o pokazanie, we w miarę prosty sposób, że połączenie kilku aktywów przynosi pożądane rezultaty na dłuższą metę. W praktyce istnieje niemal nieograniczone pole do popisu przy doborze aktywów do portfela. Ważne jednak, by były to instrumenty sprawdzone, o wysokiej jakości.

Po co dywersyfikacja?

Dlaczego jednak nie iść na całość i nie oprzeć portfela wyłącznie o jedno aktywo, np. tylko akcje, albo tylko obligacje? Bo połączenie różnych aktywów, których ceny zachowują się w sposób niezależny od siebie, pozwala osiągnąć korzyści z dywersyfikacji.

Aby zdać sobie sprawę z tych korzyści, warto prześledzić załączoną tabelę z kwartalnymi stopami zwrotu. Zacznijmy od porównania wyników portfela z aktywem, które okazało się najlepsze w tabeli (czyli od 2019 roku), czyli z akcjami małych spółek. Średnia kwartalna stopa zwrotu w ich przypadku to 5,5 proc., co daje ponad 22 proc. w skali roku (oczywiście w dalszej przeszłości małym spółkom zdarzały się słabsze osiągnięcia) i pod tym względem wygrywają z portfelem, który może pochwalić się stopą zwrotu w wysokości 2,9 proc. kwartalnie (ok. 12 proc. w skali roku) w tym samym okresie.

Ale to portfel wygrywa zdecydowanie pod względem przewidywalności. Ostatni wiersz w tabeli pokazuje, że nasz edukacyjny koszyk miał aż 82 proc. kwartałów na plusie, podczas gdy akcje małych spółek – 68 proc. Jednocześnie w 41 proc. kwartałów zdarzyło się, że to portfel miał wynik lepszy niż akcje „maluchów”.

Lepszy stosunek zysku do zmienności

Zmienność stóp zwrotu z walorów małych spółek, mierzona tzw. odchyleniem standardowym, to 10,7 proc. w skali kwartału. Tymczasem ta sama miara w przypadku portfela wynosi 4,0 proc. Oznacza to, że stopa zwrotu z portfela jest co prawda o niemal połowę niższa w badanym okresie niż zyski z akcji małych firm, ale zmienność wyników jest niższa o niemal 2/3. Właśnie w ten sposób działa dywersyfikacja – zmniejszenie zmienności jest nieproporcjonalnie silne w porównaniu do zmniejszenia zarobku.

No dobrze, ale przecież obligacje cechują się jeszcze niższą zmiennością niż portfel – może więc tylko je należałoby posiadać? Faktycznie wygrywają one pod względem zmienności, ale jednocześnie nie są w stanie na dłuższą metę dorównać koszykowi, jeśli chodzi o stopy zwrotu.

4,1 proc. – tyle wyniosła teoretyczna stopa zwrotu brutto z Portfela Edukacyjnego w II kwartale. Od początku roku jest to z kolei 11,1 proc. Wynik od początku historii portfela (2000 rok) wynosi zaś 10,2 proc. w skali roku.

Oznaką systematyczności wyników portfela jest też to, że II kwartał br. był już siódmym kolejnym kwartałem z dodatnią stopą zwrotu. Co prawda po tak długim okresie rośnie ryzyko, że w którymś momencie nadejdzie wreszcie gorszy okres (ostatnio najdłuższa od lat seria spadkowa miała miejsce w trakcie 2022 roku), ale takie okresy zawsze były przejściowe. I paradoksalnie stanowiły dobry moment do rozpoczęcia budowy rzeczywistych portfeli nawiązujących do naszej edukacyjnej koncepcji.

Powyższy artykuł stanowi zaktualizowaną wersję materiału, jaki ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.