Tomasz Hońdo

Starszy Ekonomista Quercus TFI S.A.

Technologiczny indeks w długim okresie to świetna inwestycja. Ale w ostatnich kilkunastu miesiącach zawędrował za wysoko względem zarówno historycznego tempa wzrostu, jak i zysków spółek. Pocieszające, że rozmiarom tych „ekscesów” ciągle daleko do tych z czasów „dotcom bubble”.

Bądź na bieżąco! Zapisz się na NEWSLETTER

O ile amerykański indeks S&P 500 przyćmił w ostatnich latach inne globalne indeksy giełdowe pod względem stóp zwrotu, to jednocześnie on sam został przyćmiony przez benchmarki rynku technologicznego, czyli NASDAQ Composite oraz jego młodszego brata, Nasdaq-100 (pisownię nazw zaczerpnęliśmy ze strony internetowej rynku Nasdaq).

I tutaj pojawia się problem – czy nie jest tak, że na skutek silnej hossy technologiczne indeksy znalazły się w bańce spekulacyjnej, przypominającej rozmiarami ekscesy z końcówki lat 90.? Takie oskarżenia i obawy są na porządku dziennym. Wypada się pochylić nad tą kwestią.

W naszej analizie nawiążemy do kwestii i wykresów, które od jakiegoś czasu pojawiają się w rozmaitych komentarzach, jednak postaramy się przedstawić je w bardziej obiektywny sposób niż często to bywa. Trzeba przyznać, że niezliczone wykresy poświęcone rynkowi technologicznemu są często tak modyfikowane (manipulowane), by uzasadniać aktualne zapatrywania (tzw. bias) autora. Na naszych wykresach rozprawiamy się z tymi błędami (patrz – ramka).

W naszej analizie wychodzimy z założenia, że o tym w jakim punkcie jest NASDAQ Composite (dalej: NDQ) trudno byłoby powiedzieć coś sensownego w oderwaniu od historycznego kontekstu.

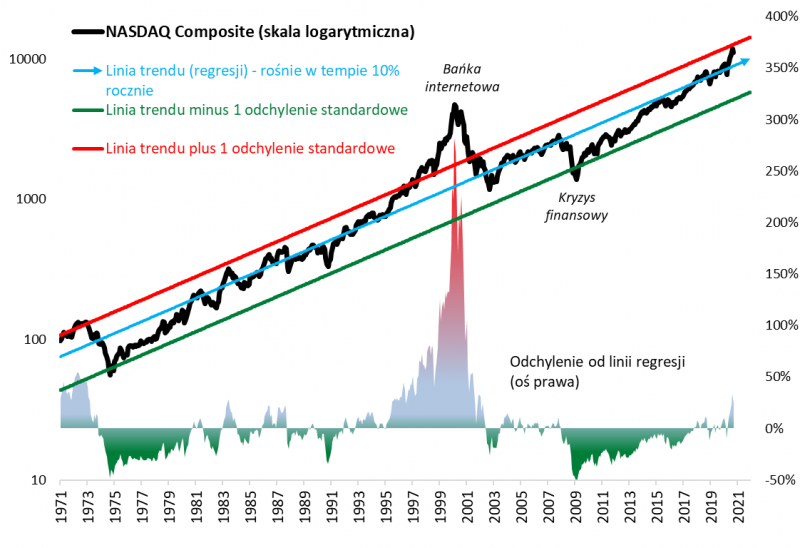

Na pierwszym wykresie pokazujemy ten kontekst w ujęciu bezpośrednim.

Rys. 1. Długoterminowe spojrzenie na indeks NASDAQ Composite

Źródło: Qnews.pl, Bloomberg.

Często stosowana manipulacja polega na pokazaniu indeksu w skali liniowej, która wyolbrzymia zwyżkę z ostatnich lat i czyni ją nawet bardziej okazałą od tej z okresu bańki internetowej. Co tymczasem wynika z bardziej obiektywnego podejścia? Po pierwsze w całej swej historii NDQ oscyluje wokół linii trendu (tzw. regresji matematycznej), która rośnie w tempie ok. 10 proc. w skali roku. Z tego punktu widzenia nie powinno dziwić, że indeks jest wyżej niż na szczycie „dotcom bubble”, a przecież nie brakuje wykresów sugerujących, że jest to sytuacja anormalna (skala liniowa, krótki okres wzięty pod uwagę).

Nasza ilustracja pokazuje jednak coś więcej. NDQ historycznie potrafił się nawet drastycznie odchylać od linii obrazującej uśrednione (normatywne) tempo zwyżki. Bańka internetowa była najbardziej spektakularnym tego przykładem – wtedy odchylenie zbliżyło się do 300 proc. (!). W tym miejscu może się pojawić pewien zarzut wobec tej analizy, bo wtedy – na początku 2000 roku – linia regresji wyglądała nieco inaczej niż z dzisiejszej perspektywy (była mocniej nachylona w górę). Owszem, ale nawet względem tamtej, bardziej „agresywnej” linii NDQ odchylił się o rekordowe 180 proc.

A jak to wygląda obecnie? Na koniec sierpnia indeks znalazł się ok. 33 proc. powyżej linii regresji. Jakie stąd płyną konkluzje? Pierwsza jest relatywnie pozytywna – ostatnie ekscesy nie są (na szczęście!) porównywalne z tymi z czasów bańki internetowej, której pęknięcie przyniosło potem opłakane skutki. Hurraoptymista mógłby wręcz powiedzieć, że jest jeszcze dużo miejsca na dalsze przyspieszenie zwyżki (tzw. melt-up).

Ciężko wydać jednoznaczny wyrok w tej sprawie i określić czy osiągnięcie przez NDQ czerwonej linii na wykresie, oznaczającej jedno odchylenie standardowe powyżej linii regresji, musi oznaczać koniec fali hossy i nadejście mocnej korekty w dół (wersja niedźwiedzia), czy też jej przekroczenie sygnalizowałoby możliwą powtórkę z bańki internetowej (wersja „super” bycza).

Coś bardziej jednoznacznego można natomiast powiedzieć w nieco dłuższym horyzoncie czasowym. Zauważmy, że kiedy historycznie NDQ dotknął czerwonej linii lub przynajmniej zbliżył się do niej, to później ZAWSZE, prędzej czy później można go było odkupić taniej. To ważna obserwacja – z punktu widzenia długoterminowego inwestora rynek technologiczny po znacznym oderwaniu się od historycznego tempa zwyżki nie prezentuje się atrakcyjnie, nawet jeśli w tzw. międzyczasie pójdzie wyżej (co trudno przewidzieć).

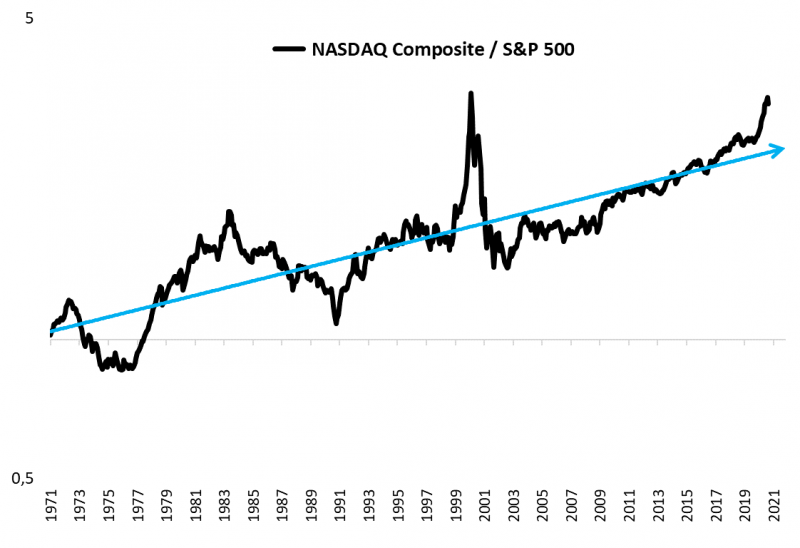

Na kolejnym wykresie pochylamy się nad obecną sytuacją w ujęciu relatywnym. Sięgamy po popularne w komentarzach porównanie NDQ z głównym amerykańskim indeksem, S&P 500 (SPX). Tego rodzaju wykresy są zazwyczaj przedstawione w taki sposób (np. krótki okres analizy), by pokazać, że zbliżanie się współczynnika siły relatywnej do szczytu z bańki internetowej to jednoznacznie „niedźwiedzi” sygnał dla spółek technologicznych.

Rys. 2. NASDAQ Composite w porównaniu z S&P 500

Źródło: Qnews.pl, Bloomberg.

Nasze konkluzje są nieco odmienne. Po pierwsze zauważalne jest, że w naprawdę długim okresie współczynnik siły relatywnej rośnie (nachylona linia regresji), czyli innymi słowy w horyzoncie wielu dekad NDQ okazał się lepszy niż SPX. W tym kontekście dojście siły relatywnej do nowego rekordu nie byłoby niczym anormalnym.

To co natomiast niepokoi, to fakt, że siła relatywna mocno (choć jeszcze nie tak drastycznie jak w okresie bańki) oderwała się od linii regresji. Można się zatem zgodzić z tym, że szczególnie ostatnie kilkanaście miesięcy przyniosło zdecydowanie większą przewagę spółek technologicznych niż wynikałoby z historycznej normy.

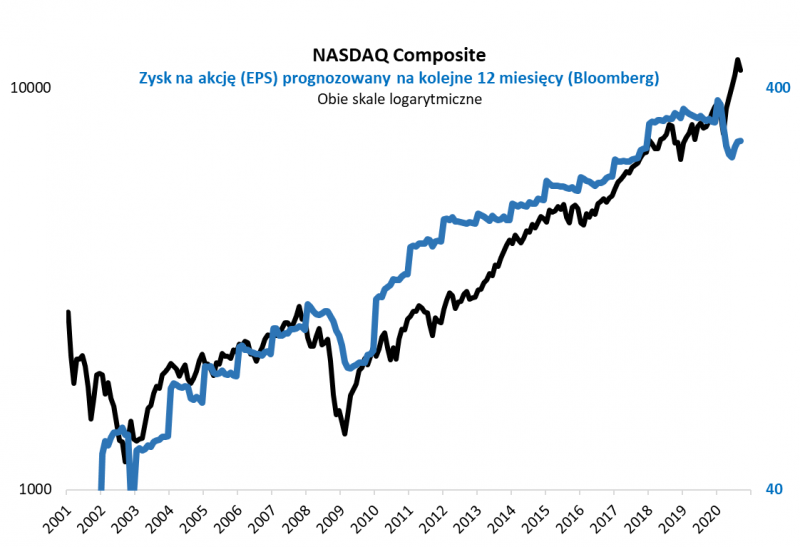

Na koniec pochylmy się jeszcze nad analizą fundamentalną. Na trzecim wykresie pokazujemy jak w porównaniu z samym indeksem zmieniały się prognozowane zyski spółek.

Rys. 3. Technologiczny indeks na tle zysków spółek

Źródło: Qnews.pl, Bloomberg.

W długim okresie (tutaj dane Bloomberga sięgają niestety zaledwie 2001 roku) zysk (EPS) rośnie równolegle do NDQ (zwracamy uwagę, że obie skale na wykresie są względem siebie proporcjonalne). Problemem jest natomiast to, co stało się w tym roku. NDQ wystrzelił ku nowym rekordom, podczas gdy EPS uległ najpierw recesyjnemu załamaniu i nawet mimo ostatniego ożywienia pozostaje wyraźnie poniżej poziomu sprzed COVID-19.

Rozbieżność między NDQ i EPS może zniknąć na dwa sposoby: (a) poprzez skorygowanie się indeksu w dół i/lub (b) poprzez mocny wzrost zysków (co jest możliwe, co pokazują post-recesyjne lata 2009-10 lub 2003).

Reasumując, na podstawie powyższej analizy można obiektywnie zgodzić się z zarzutem, że szczególnie w tym roku NASDAQ Composite, historycznie bardzo udana inwestycja, zawędrował jednak za wysoko. Ale na szczęście rozmiary tych ekscesów nie są porównywalne z bańką internetową.

Rozprawiamy się z częstymi manipulacjami na wykresach

Na naszych wykresach stosujemy dwie ważne metodologicznie zasady. Po pierwsze prezentujemy dane sięgające maksymalnie wstecz (oficjalna historia NASDAQ Composite sięga 1971 roku; z kolei początek istnienia Nasdaq-100 datowany jest na 1985 rok). Po drugie na każdym z naszych wykresów posługujemy się poprawną metodologicznie w tych przypadkach skalą logarytmiczną, która w odróżnieniu od liniowej nie wyolbrzymia sztucznie zjawisk bliższych nam czasowo kosztem tych starszych. Teoretycznie należałoby zastosować też jeszcze trzecią zasadę – przedstawić wykresy (i ich relacje) w ujęciu total return (z uwzględnieniem reinwestycji dywidend), jednak w tym przypadku nie przestrzegamy tej reguły ze względu na to, że (a) wersja TR dla indeksu NASDAQ Composite ma drastycznie krótszą historię (od jesieni 2003), (b) w przypadku technologicznych indeksów dywidendy nie miały (i nie mają) decydującego znaczenia.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.