Tomasz Hońdo

Starszy Ekonomista Quercus TFI S.A.

Indeks cen akcji na emerging markets znalazł się 25% poniżej szczytu, a ostatnio do spadków dołączył też benchmark obligacji. Sęk w tym, że monitorowane przez nas wskaźniki wyceny są ciągle sporo powyżej poziomów, do których średnio co kilka lat docierały wraz z wybuchami kolejnych kryzysów.

Bądź na bieżąco! Zapisz się na NEWSLETTER

W naszych analizach regularnie przyglądamy się rozwojowi wydarzeń na rynkach wschodzących, zarówno ze względu na to, że można je traktować jako oddzielną klasę aktywów w ramach szerokiego portfela, jak i z uwagi na ich znaczenie dla rodzimej giełdy (która wg klasyfikacji pozostaje jednym z emerging markets).

Pierwsze oznaki załamywania się post-pandemicznej hossy na rynkach wschodzących analizowaliśmy już … rok temu, gdy indeks MSCI Emerging Markets przebił linię tendencji wzrostowej. Rynki te były zatem swoistym pionierem pogarszania się koniunktury giełdowej, biorąc pod uwagę tegoroczne turbulencje również na rynkach rozwiniętych. To zresztą zdarzyło się nie po raz pierwszy (poprzednio takie wielomiesięczne wyprzedzenie obserwowaliśmy w 2018 roku, do którego nawiązaliśmy w analizie przed tygodniem).

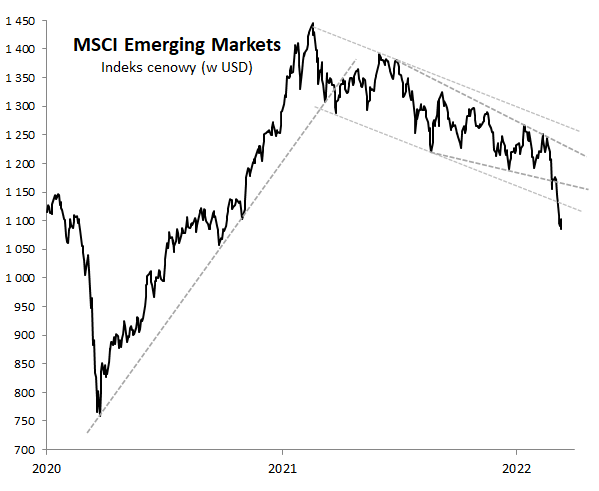

Rys. 1. Inwazja Rosji przyniosła kolejny akcent bessy trwającej od ponad roku

Źródło: Qnews.pl, MSCI.

Teraz, po ponad roku od pierwszych sygnałów zmiany trendu na spadkowy, tendencja ta jest już oczywiście o wiele bardziej zaawansowana. W ostatnich dniach MSCI EM znalazł się na poziomie najniższym od października 2020, jednocześnie powiększając skalę przeceny od ubiegłorocznego szczytu do prawie 25 proc. Według tradycyjnego kryterium można więc formalnie mówić o bessie na emerging markets (dalej: EM).

Oczywiście najnowszym akcentem spychającym indeks rynków wschodzących na jeszcze niższe pułapy okazała się inwazja na Ukrainę. Wyrzucenie Rosji z benchmarku MSCI to jeden z najnowszych „sukcesów” polityki reżimu Władimira Putina. Jednak długotrwałość tendencji spadkowej na EM pokazuje, że rynki wschodzące od miesięcy dyskontują bardziej złożone czynniki, począwszy najpierw od słabnącego chińskiego impulsu kredytowego (ten ostatnio akurat zaczął się poprawiać), po falę globalnego zacieśniania polityki monetarnej, a skończywszy na oznakach wchodzenia gospodarek w fazę spowolnienia. Nie bez znaczenia jest tu fakt, że w marcu amerykańska Rezerwa Federalna ma zakończyć gigantyczne QE (luzowanie ilościowe) i ogłosić pierwszą podwyżkę stóp procentowych. Bardziej jastrzębi Fed, to z historycznego punktu widzenia nie jest to, co rynki wschodzące lubią najbardziej.

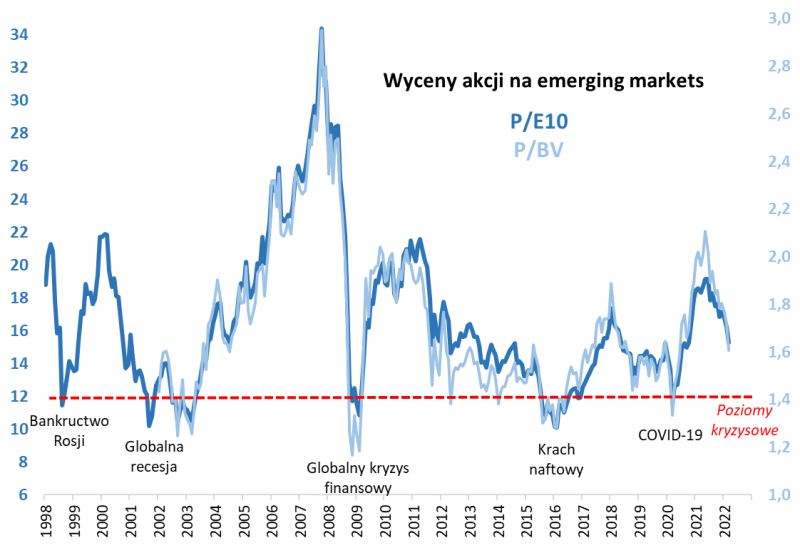

Ale może te wszystkie czynniki ryzyka są już zdyskontowane po 25-proc. przecenie? Aby to ocenić, zerknijmy na wskaźniki wyceny. Z jednej strony obie miary, które tradycyjnie uznajemy za najbardziej trafne, oczyszczone z wpływu wahań koniunkturalnych na bieżące zyski firm – P/BV (cena do wartości księgowej) oraz P/E10 (cena do średnich zysków spółek za ostatnie 10 lat) – wyraźnie obniżyły się w trakcie obecnej bessy. O ile w trakcie ubiegłego roku osiągnęły poziomy najwyższe od odpowiednio trzynastu (!) i dziesięciu lat, to obecnie zawędrowały na pułapy najniższe od ok. półtora roku.

Rys. 2. Wbrew pozorom wyceny na emerging markets nie osiągnęły jeszcze poziomów charakterystycznych dla kryzysów

Źródło: Qnews.pl, Bloomberg. Objaśnienia: P/E10 = P/E (cena/zysk) w oparciu o średni EPS (zysk na akcję) w kolejnych 10. latach.

Pytanie jednak czy takie uatrakcyjnienie wycen już wystarcza do zakończenia bessy? Można mieć co do tego wątpliwości, jeśli spojrzy się na poziomy, do jakich praktycznie zawsze docierały omawiane wskaźniki w trakcie powtarzającej się średnio co kilka lat zawieruchy na EM. Zejście P/E10 poniżej ok. 12,0, a P/BV poniżej ok. 1,4 było na rynkach wschodzących praktycznie normą na przestrzeni ostatniego ćwierćwiecza. I to mimo nieustannie ewoluujących wag poszczególnych krajów i regionów w benchmarku EM. Takie niskie wartości pojawiały się w reakcji na kolejne kryzysy, począwszy od kryzysu zadłużenia w Azji w 1997 r. i bankructwa jelcynowskiej Rosji rok później, poprzez globalny kryzys finansowy 2008/09, krach naftowy 2015/16, a skończywszy na wybuchu pandemii w 2020. Jednocześnie zejście wskaźników poniżej wspomnianych poziomów granicznych oznaczało, że zagrożenia były w całości zdyskontowane i pojawiały się świetne okazje do zakupów.

Sęk w tym, że obecnie omawiane wskaźniki są ciągle za wysoko, by można było mówić o charakterystycznej dla EM okazji. P/E10 jest w chwili pisania tego artykułu ok. 27 proc. powyżej wspomnianej „kryzysowej” granicy, a P/BV – ok. 15 proc. Innymi słowy, akcje na EM, choć relatywnie tańsze niż na rynkach rozwiniętych, ciągle są za drogie względem poziomów, przy których historycznie kończyły się kolejne cykliczne bessy.

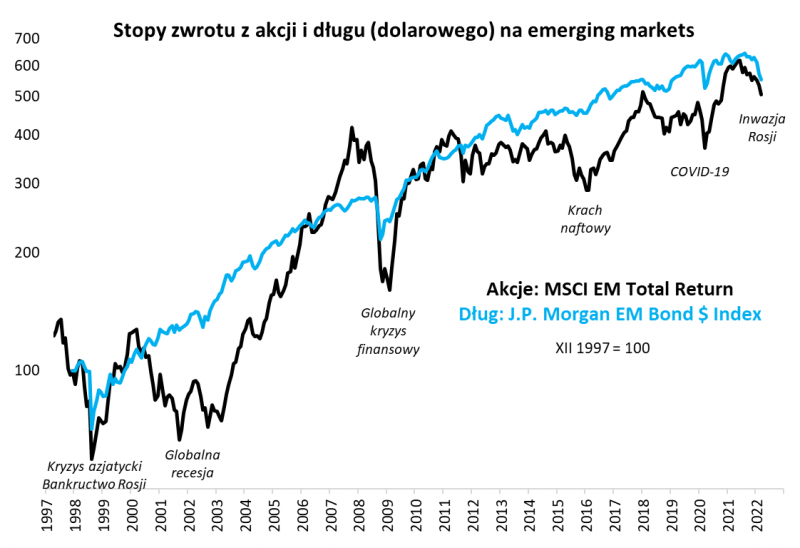

Rynki wschodzące to nie tylko akcje, ale także dług. Na długą metę koszyk obligacji EM w wersji obejmującej papiery denominowane w USD (w odróżnieniu od tych denominowanych w niepewnych walutach lokalnych) jest nieporównywalnie bardziej stabilną (i niekoniecznie gorszą pod względem stóp zwrotu) inwestycją w porównaniu z akcjami. Ale ostatnio również i on przeżywa trudne chwile.

Rys. 3. Również dług emerging markets przeżywa trudniejsze chwile

Źródło: Qnews.pl, MSCI, Bloomberg.

Indeks J.P. Morgan obejmujący dolarowy dług EM odchudził się do tej pory o ok. 15 proc. względem ubiegłorocznych szczytów (indeks uwzględnia nie tylko zmiany cen obligacji, ale też dochody z odsetek). Jest to jedna z najgłębszych korekt w całej historii tego benchmarku, choć ciągle jeszcze daleko jej do rekordowego, przeszło 30-proc. tąpnięcia z 1998 roku, będącego następstwem bankructwa jelcynowskiej Rosji.

Reasumując, skutki rosyjskiej inwazji na Ukrainę przyczyniły się do kolejnego etapu trendu spadkowego na emerging markets, który zaczął rozwijać się już ponad rok temu. Po 25-proc. spadku indeksu akcji i 15-proc. w przypadku indeksu obligacji dolarowych bessa jest już bez wątpienia zaawansowana, aczkolwiek można mieć wątpliwości czy spełnione zostały charakterystyczne kryteria świadczące o jej końcu.

Chiny połknęły Rosję w benchmarku emerging markets

W obecnych okolicznościach ciężko uwierzyć, że niegdyś z Rosją wiązano na rynkach kapitałowych duże nadzieje. Kraj ten był uważany za jeden z kluczowych emerging markets, mający rzekomo ogromny potencjał ekonomiczny i celujący w wieloletniej perspektywie w status wysoko rozwiniętej gospodarki. Rosja stanowiła jeden z filarów ukutego ponad 20 lat temu akronimu BRIC (Brazylia, Rosja, Indie, Chiny). Niestety te nadzieje okazały się zupełnie nietrafione. O ile jeszcze na szczytach hossy na rynku surowców w połowie 2008 roku waga Rosji w indeksie MSCI Emerging Markets przekraczała 10 proc., to wraz z nadejściem globalnego kryzysu finansowego rozpoczęła się długotrwała erozja. Pod koniec 2020 r. waga była poniżej 3 proc. Najnowszym „osiągnięciem” putinowskiego reżimu jest wyrzucenie Rosji z MSCI EM. W efekcie indeks staje się jeszcze bardziej zdominowany przez Chiny, Tajwan i inne kraje azjatyckie. Na degradacji Rosji w pewnym stopniu korzysta też polski rynek akcji.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.