Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Wyśmienity początek nowego roku na GPW przyczynił się do tego, że w naszych historycznych porównaniach zachowanie WIG-u coraz mniej przypomina klasyczne bessy, a coraz bardziej – pierwszą falę hossy. Sęk w tym, że po odbiciu o ponad 1/3 od dna rodzime akcje w najbardziej podobnych do obecnego przypadkach były już o kroczek od większej zadyszki.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Trzeba przyznać, że przełom roku na polskiej giełdzie okazał się zaskakująco udany chyba nawet dla największych optymistów. W momencie pisania tego artykułu, po pierwszych dziesięciu dniach stycznia, WIG znalazł się prawie 7 proc. na plusie od początku roku. To najlepsze otwarcie roku od … 21 lat (blisko tego wyniku było też pierwsze 10 dni 2006 roku).

Udany początek stycznia wpisuje się jednocześnie w poprawę koniunktury trwającą już od połowy października ub.r. W efekcie WIG w trakcie całego tego ruchu zwyżkowego w chwili pisania tego artykułu znalazł się prawie 36 proc. powyżej październikowego dołka.

Ubiegłoroczne porównania ze ścieżkami bessy już do kosza?

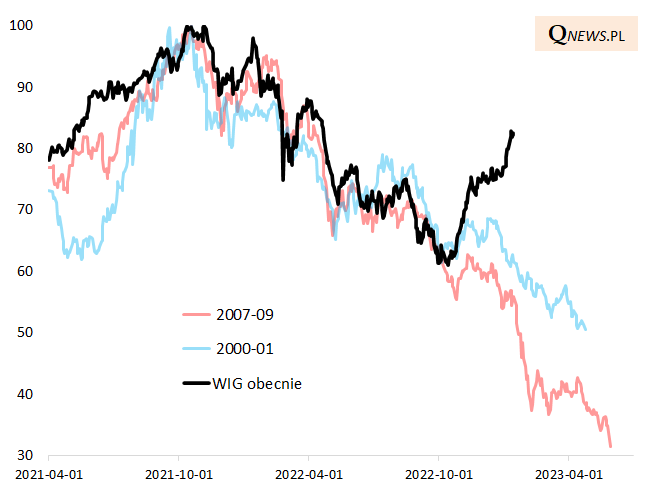

Jakie są konsekwencje tak imponującego ruchu w górę z historycznego, statystycznego punktu widzenia? Pierwsza kwestia, z którą należy się rozprawić, to nasze wcześniejsze porównania obecnego zachowania WIG-u z historycznymi ścieżkami bessy z lat 2000-01 oraz 2007-09. Wielokrotnie na przestrzeni ubiegłego roku pokazywaliśmy, że krajowy benchmark uporczywie trzymał się tych trajektorii spadkowych. Jednak w listopadzie ub.r. pojawiły się pierwsze sygnały, że WIG przestaje już tak ochoczo podążać w kierunku dyktowanym przez niedźwiedzie analogie. Teraz, po spektakularnym otwarciu nowego roku, widać już, że porównania z bessami być może powinny trafić do przysłowiowego kosza.

W tej sytuacji można się zastanawiać czy mamy do czynienia z (a) bezprecedensowym co prawda, ale nadal tylko przejściowym odreagowaniem w ramach bessy, (b) początkiem nowej … hossy. Ten drugi wariant jest z pewnością godny rozważenia z prostego powodu – po tak potężnym odbiciu od dna bessy nigdy nie zdarzyło się, by potem WIG pogłębił owe dno.

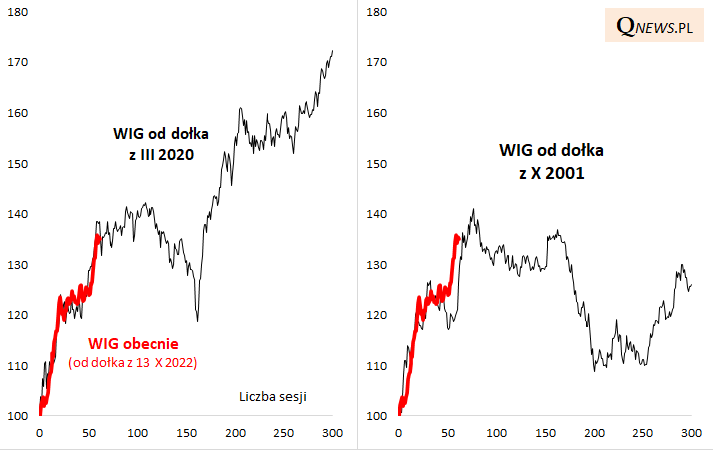

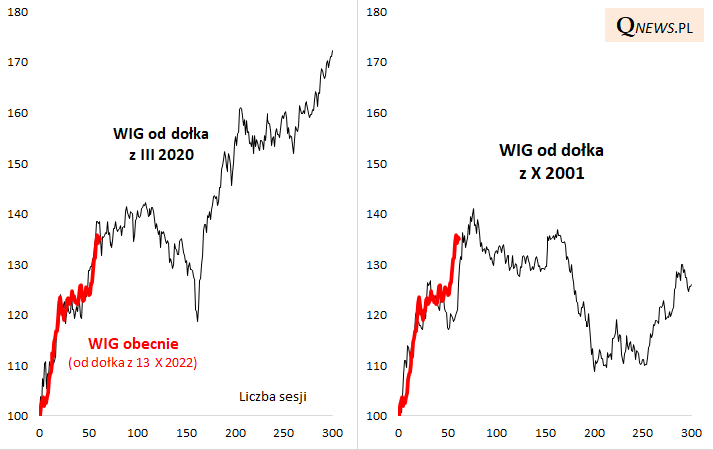

Skoro zapachniało hossą, to automatycznie przesuwa to nasze rozważania w kierunku podobnych historycznych epizodów, w których WIG po głębokiej przecenie podnosił się równie dynamicznie jak obecnie. Już w listopadzie w jednym z naszych komentarzy poszukiwaliśmy najbardziej zbliżonych ścieżek z przeszłości i wtedy porównania zaprowadziły nas do przypadków z lat 1998 (po kryzysie rosyjskim), 2001 oraz 2020. Co ciekawe obecnie na przysłowiowym placu boju pozostają ciągle dwa ostatnie z tych epizodów.

Dwa historyczne przypadki pod lupę

Skoro WIG zachowuje się niemal perfekcyjnie tak samo jak w latach 2001 czy 2020, to uprawnione jest sprawdzenie co wynikałoby z dalszego utrzymania tych analogii. Szybki rzut oka na wykresy pozwala od razu znaleźć wspólne mianowniki.

Zacznijmy od wniosków krótkoterminowych. Gdyby WIG miał nadal trzymać się ścieżek znanych z lat 2001 lub 2020, oznaczałoby to, że na krótką metę potencjał zwyżkowy jest już prawie na wyczerpaniu. W horyzoncie parumiesięcznym stosunek potencjalnego zysku do ryzyka stał się nieatrakcyjny, jeśli wierzyć wspomnianym historycznym wskazówkom. W obu wzorcach z przeszłości po pierwszym gwałtownym odreagowaniu WIG czekał potem powrót w kierunku dołków.

Ale – co bardzo istotne – w żadnym z przypadków indeks nie tylko nie pogłębił już minimów bessy, ale nawet do nich nie dotarł. I dopiero z tych wtórnych dołków wystartowała kolejna fala hossy.

Innymi słowy, na warszawskim parkiecie zapachniało już hossą, ale historia podpowiada, że giełdowe niedźwiedzie w dalszej części roku będą jeszcze miały swoje przysłowiowe ostatnie pięć minut.

Nie za wcześnie?

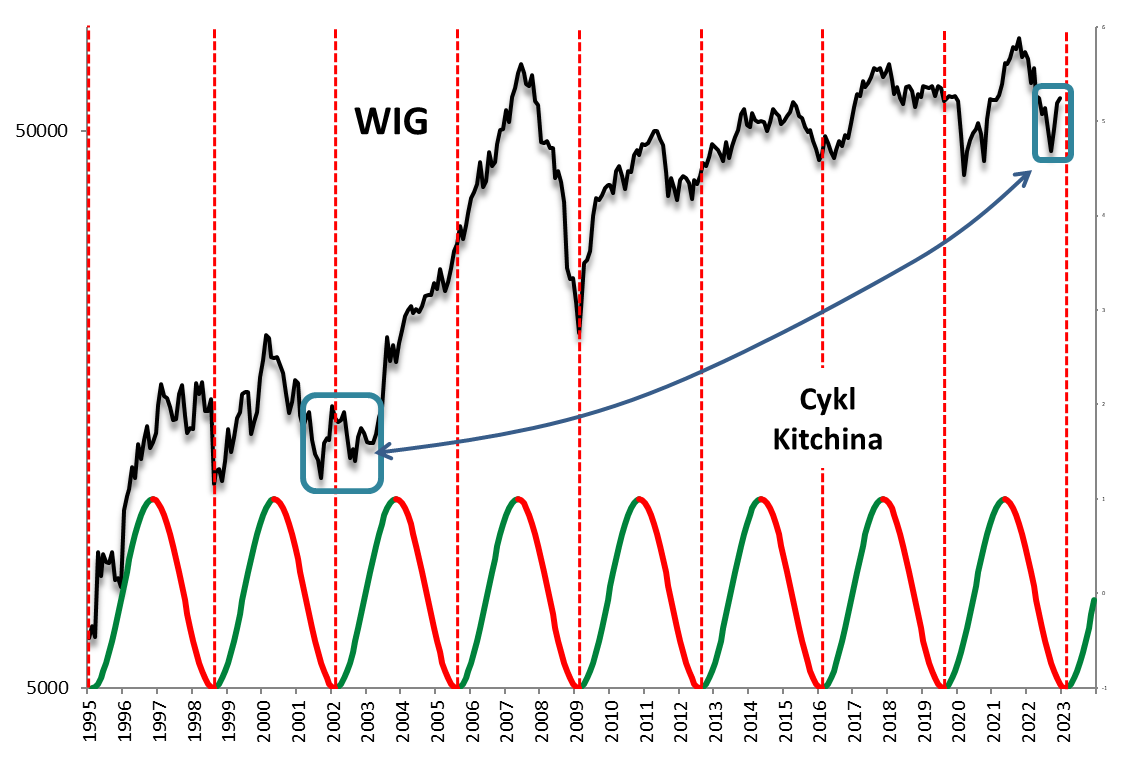

Jeden z omówionych historycznych wzorców – ten z 2001 roku – jest też interesujący przez pryzmat pojawiającego się w naszych analizach tzw. cyklu Kitchina. Przypomnijmy, że teoretycznie dołek tego cyklu powinien się pojawić na GPW dopiero w rozpoczynającym się I kwartale, a nie w IV kw. 2022, jak to miało miejsce. Mamy zatem do czynienia ze swoistym ruchem „wyprzedzającym”. Jeśli poszukamy podobnej historycznej sytuacji, to znów lądujemy właśnie w roku 2001. Także wtedy krajowy benchmark „za wcześnie” zaczął dynamicznie rosnąć, co później musiał okupić cofnięciem. Co ciekawe, wtórne dno bessy ukształtowało się z kolei już po teoretycznym dołku cyklu Kitchina. Czyżby i tym razem miało być podobnie?

Abstrahując już od historycznych analogii, scenariusz, w którym dochodzi do jeszcze jednego kontrataku niedźwiedzi za jakiś czas, wydaje się możliwy z makroekonomicznego i monetarnego punktu widzenia. Czy najbardziej realnym scenariuszem jest niezmącona kontynuacja hossy w sytuacji, gdy amerykański Fed konsekwentnie przeprowadza tzw. zacieśnianie ilościowe (QT), czyli redukcję swego bilansu, i to w coraz szybszym tempie, a od marca ma do niego dołączyć spóźniony Europejski Bank Centralny? Historycznie powrót trwałej hossy następował raczej po złagodzeniu polityki monetarnej, a nie w trakcie coraz szybszego odsysania płynności przez główne banki centralne.

A jeśli dołożymy do tego głębokie odwrócenie krzywej rentowności obligacji w USA – typowy sygnał ostrzegający przed recesją – to fundamentalny obraz sytuacji wydaje się ciągle dość zagmatwany.

Reasumując, imponujący początek roku na polskiej giełdzie, będący kontynuacją tendencji rozpoczętej w połowie października, z historycznego punktu widzenia bardziej przypomina już pierwszą falę hossy, niż tylko kolejną korektę w trakcie bessy. Zastrzeżenie jest takie, że te same historyczne wzorce sygnalizują ryzyko wyczerpania potencjału w ramach owej pierwszej fali.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.