Bądź na bieżąco! Zapisz się na NEWSLETTER

Margin debt, czyli wielkość pożyczek na zakup akcji przez inwestorów na Wall Street, to od dawna wskaźnik uznawany za wart uwagi, aczkolwiek też sprawiający trudności z właściwą interpretacją.

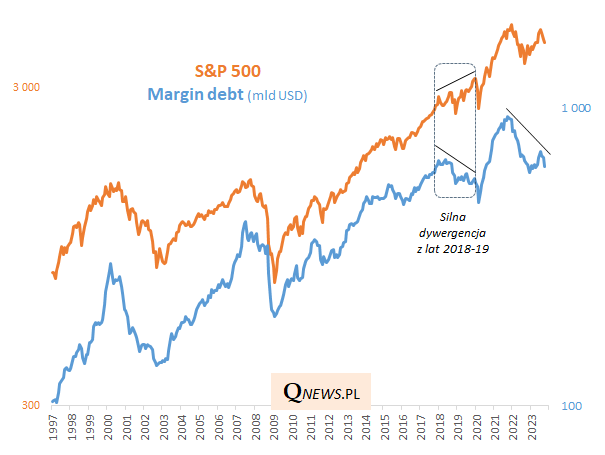

My darzymy go pewnym sentymentem choćby dlatego, że sprawdził się jako sygnał wczesnego ostrzegania przed ubiegłoroczną falą spadkową na giełdach - w trakcie 2021 roku pisaliśmy, że dynamika margin debt zaczyna zakręcać w dół z wysokiego poziomu, porównywalnego tylko z latami 2000 i 2007. Innymi słowy, był to trafny sygnał słabnięcia gorączki spekulacyjnej.

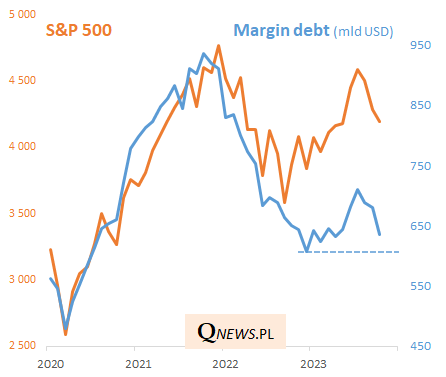

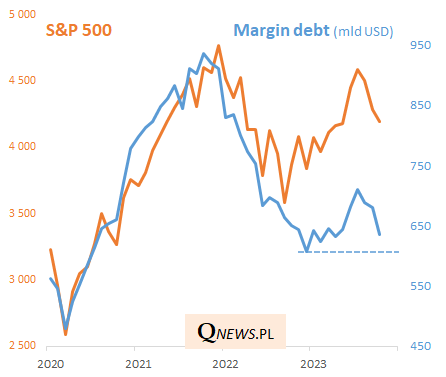

Teraz jednak sytuacja wygląda zgoła odmiennie. Z przysłowiową gorączką bez wątpienia od dawna nie mamy już do czynienia - i to jest dobra wiadomość. Jest jednak inny problem. W przeciwieństwie do indeksu S&P 500, który przecież mocno odbił od dna z jesieni ub.r., to margin debt od analogicznego dołka odbił się chwilowo, a w ostatnich miesiącach znów zakręcił w dół i jest już o krok od ubiegłorocznego dna. Innymi słowy, zachowanie MD nie potwierdza wspinaczki S&P 500 - a to z historycznego punktu widzenia jest sytuacja nietypowa.

W wersji optymistycznej nie ma się czym przejmować - można argumentować, że hossa bez wspomagania kredytami jest zdrowsza, niż ta oparta na nadmiernym zadłużeniu inwestorów. Jedna rzecz nie daje jednak spokoju. Poprzednio takie wyraźne pozostawanie margin debt w tyle za wspinającymi się cenami akcji obserwowaliśmy w latach 2018-19. I niestety ta tzw. dywergencja (posiłkując się językiem analizy technicznej) zwiastowała tąpnięcie na giełdzie po wybuchu pandemii. Ale to może tylko zbieg okoliczności?

Kusząca jest teoria wiążąca zachowanie margin debt z polityką Fedu. Wspomniana dywergencja z lat 2018-19 miała miejsce w trakcie poprzedniej rundy "zacieśniania ilościowego" (QT), czyli redukcji bilansu Fedu. Czy to przypadek, że obecnie margin debt również zachowuje się słabo, podczas gdy Fed kontynuuje (od wiosny 2022) QT?

Miejmy nadzieję, że to nasze zainteresowanie słabym zachowaniem margin debt to tylko przysłowiowe szukanie dziury w całym, jeśli chodzi o hossę na Wall Street. Sprawa wyjaśniałby się, gdyby w kolejnych miesiącach dług na rachunkach też w końcu zaczął rosnąć, kasując wspomnianą dziwną dywergencję.

Tomasz Hońdo, CFA, Quercus TFI S.A.