Tomasz Hońdo

Starszy ekonomista Quercus TFI S.A.

U progu kolejnego kwartału hossa na amerykańskim rynku akcji ma po swojej stronie tak potężne czynniki jak pakiet stymulacyjny, odradzające się zyski spółek, powrót fali buyback’ów czy korzystna sezonowość. Czynniki ryzyka identyfikujemy zaś w sferze nastrojów, wycen akcji i rosnącej rentowności obligacji.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Akcje na Wall Street jako całość (S&P 500) kontynuowały wspinaczkę w pierwszym kwartale 2021, mimo zdarzających się regularnie relatywnie niewielkich „potknięć”. Sporo zamieszania było natomiast jeśli chodzi o strukturę hossy. Modny wcześniej segment technologiczny przeżył sporą zadyszkę. Indeks Nasdaq nie zrobił w pierwszych trzech miesiącach roku zauważalnego postępu.

+5,8% - tyle zyskał S&P 500 w I kwartale. Po uwzględnieniu dywidend stopa zwrotu wyniosła 6,2%

Jakie czynniki mogą pomóc, a jakie zaszkodzić notowaniom na Wall Street w kolejnym kwartale? Prześledźmy punkt po punkcie najważniejsze naszym zdaniem kwestie.

+ Szczepienia

Akcja szczepień przeciw Covid-19 postępuje, w jednych krajach szybciej (np. Wlk. Brytania – 45 proc. populacji otrzymało przynajmniej jedną dawkę, USA – 28 proc.), w innych wolniej (UE). Niemniej daje to coraz bardziej realne nadzieje na powrót do normalności w gospodarkach. Wiosenne sezonowe ocieplenie na półkuli północnej powinno też podobnie jak przed rokiem sprzyjać wygaszeniu kolejnej fali zachorowań.

+ Stymulacja

Mimo upływu roku od „korona-krachu” nie stoimy w obliczu wycofywania się rządów i banków centralnych w USA czy w Europie z bezprecedensowej stymulacji. Wręcz przeciwnie, nowa amerykańska administracja chwali się wartym 1,9 bln USD kolejnym pakietem fiskalnym (ok. 8 proc. PKB), wysyłając gotówkę gospodarstwom domowym. Banki centralne takie jak Rezerwa Federalna czy ECB ani myślą na razie o ograniczeniu QE (skupu obligacji), o podwyżkach stóp procentowych nawet nie wspominając. Odłączenie „kroplówki” rynki będą musiały w końcu zapewne odchorować, ale to ciągle raczej kwestia dalszej przyszłości.

+ Podwyżki prognoz PKB

Perspektywa całkowitego otwarcia amerykańskiej gospodarki w połączeniu z ogromnym pakietem stymulacyjnym oznacza, że ekonomiści krok po kroku podnoszą swe prognozy. Jeszcze na początku roku tegoroczny wzrost realnego PKB w USA szacowano na 4 proc. wg danych IHS Markit. Teraz prognoza jest już na poziomie 6,3 proc. To byłoby tempo najszybsze od wczesnych lat 80. ubiegłego wieku, a w optymistycznym scenariuszu nie da się wykluczyć, że prognozy i tak są niedoszacowane.

+ Rekordowe prognozy zysków korporacji

W trakcie I kwartału doszło do wydarzenia o symbolicznym, przełomowym charakterze. Zyski spółek z S&P 500 prognozowane przez ogół analityków na kolejne 12 miesięcy (tzw. forward EPS) wreszcie znalazły się powyżej szczytu sprzed pandemii. Pod tym względem sytuacja wróciła zatem do normy, bo na dłuższą metę zarobki korporacji rosną (z przerwami na recesje). Z natury słabiej wygląda natomiast jeszcze ciągle dynamika raportowanych (a nie prognozowanych) zysków spółek. W IV kwartale 2020 wyniki były nadal gorsze niż rok wcześniej. Ale wszystko wskazuje na to, że w zakończonym właśnie I kwartale br. powinno dojść do przełomu i gwałtownej poprawy dzięki efektowi bazy (bo I kw. 2020 był pod tym względem fatalny).

+ Skupy akcji znów motorem hossy

Wg ostatnich wyliczeń Fidelity, amerykańskie korporacje od początku roku ogłosiły skupy akcji własnych (buybacks) na poziomie prawie 267 mld USD. Ścieżka po jakiej kroczą skupy w tym roku zbliżyła się do najlepszych pod tym względem lat i jest zdecydowanie wyżej położona niż w ubiegłym roku, kiedy przez prawie pół roku po wybuchu pandemii nowe skupy były prawdziwą rzadkością. Ważnym sygnałem w tej kwestii jest też ostatnia decyzja Fedu w sprawie zezwolenia większości banków korporacyjnych na skupy akcji i dywidendy począwszy od czerwca, co oznacza uchylenie ograniczeń wprowadzonych w połowie 2020.

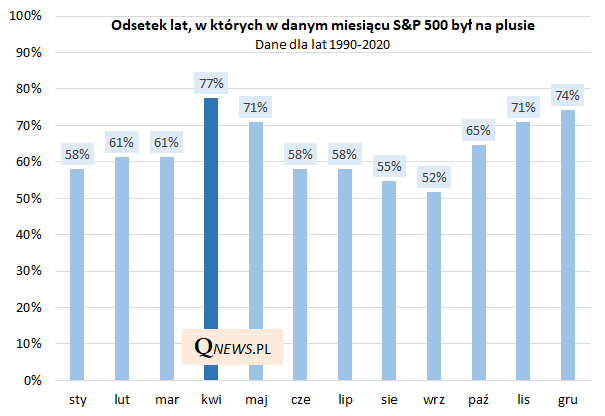

+ „Efekt kwietnia”, czyli sezonowość sprzyja

Chociaż w kontekście sezonowości na giełdzie często mówi się np. o efekcie stycznia, to dane statystyczne sugerują, że powinno się raczej mówić o „efekcie kwietnia”. Z naszych obliczeń wynika, że w okresie od początku lat 90. ubiegłego wieku to właśnie kwiecień był rekordzistą, jeśli chodzi o odsetek przypadków na plusie – wyniósł aż 77 proc. Czwarty miesiąc roku statystycznie był pod tym względem lepszy nawet niż owiany sławą „rajdu św. Mikołaja” grudzień, o dość przeciętnym styczniu już nawet nie wspominając. Całkiem nieźle wg tego kryterium wypada również maj (71 proc. przypadków na plusie). Dopiero potem zaczyna działać reguła „sell in May”, w myśl której czerwiec wygląda już relatywnie słabo – ale na to przyjdzie jeszcze czas.

Rys. 1. Wkraczamy w statystycznie sprzyjający sezon giełdowego roku

Źródło: Qnews.pl, Bloomberg.

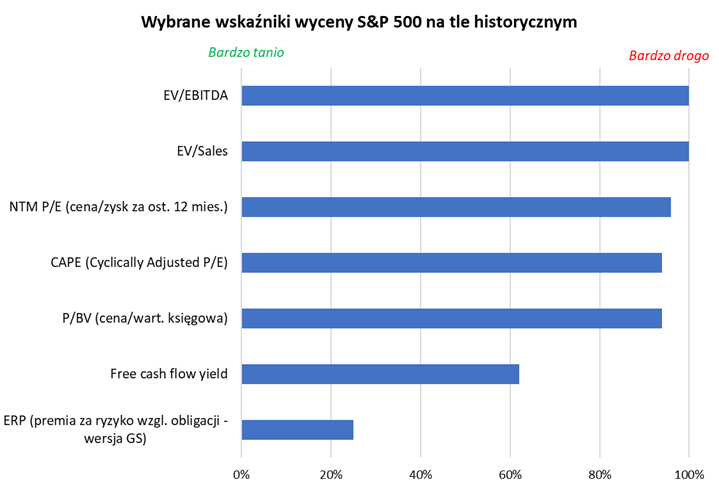

- Wyceny akcji i rosnąca rentowność obligacji

Rok po „korona-krachu” amerykańskie walory znów wyceniane są szczodrze. Niektóre wskaźniki są na rekordowych lub niemal rekordowych poziomach (EV/Sales, EV/EBITDA), niektórym już niewiele brakuje by dojść do ekstremów (P/BV, NTM P/E, CAPE).

Jeszcze pół roku temu te wyśrubowane wartości można było z łatwością uzasadniać rekordowo niskimi stopami procentowymi i rentownościami obligacji skarbowych. Jednak rentowności w ostatnich tygodniach i miesiącach konsekwentnie i nieubłaganie wspinają się na coraz wyższe pułapy. Niewyobrażalne jeszcze niedawno osiągnięcie granicy 2 proc. w przypadku papierów 10-letnich szybko stało się realną perspektywą.

Według marcowej edycji globalnego sondażu Bank of America zarządzający funduszami uważają średnio rzecz biorąc, że osiągnięcie granicy 2 proc. może wywołać 10-proc. korektę na Wall Street, zaś wzrost do 2,5 proc. sprawiłby, że obligacje stałyby się atrakcyjniejsze niż akcje. To może być pewna wskazówka co do działań uczestników rynku w razie dalszej wspinaczki rentowności papierów skarbowych (samospełniająca się przepowiednia?).

Na razie wg popularnych kryteriów obligacje nie osiągnęły jednak jeszcze poziomów atrakcyjności mogących drastycznie zaszkodzić wycenom akcji. Przykładowo tzw. premia za ryzyko (ERP) w wersji obliczanej przez Goldman Sachs wynosi ciągle ok. 5 pkt. proc. i jest dopiero w 25. percentylu na historycznej skali „drożyzny”. Innymi słowy, akcje na Wall Street są bardzo drogie w ujęciu absolutnym, ale nadal nie takie drogie w ujęciu relatywnym, w zestawieniu z obligacjami.

Rys. 2. Na Wall Street jest drogo w ujęciu absolutnym i ciągle dość tanio w porównaniu z obligacjami (które wszakże zyskują na atrakcyjności)

Źródło: Qnews.pl, Goldman Sachs Global Investment Research (dane z 17 marca).

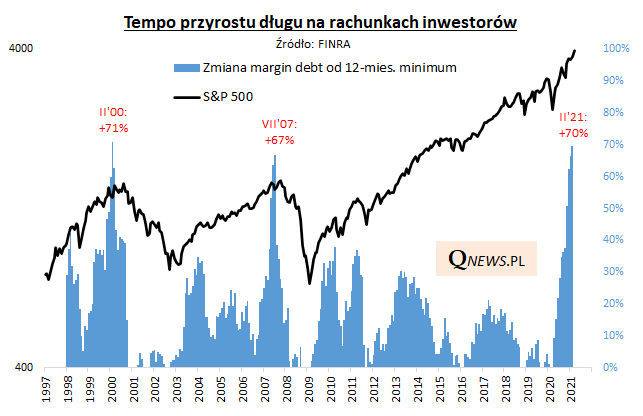

- Silny optymizm rynkowy

Jedną z ostatnich edycji wspomnianego sondażu BofA strateg tego banku M. Hartnett podsumował przewrotnie: „jedynym powodem, by być niedźwiedziem, jest … brak powodów, by być niedźwiedziem”. Innymi słowy, tak wiele czynników zdaje się sprzyjać akcjom wg powszechnego tzw. konsensusu, że może być łatwo o jakieś rozczarowanie. Z tego samego sondażu wynika, że przytłaczająca większość zarządzających (rekordowe 91 proc. netto) oczekuje lepszej koniunktury gospodarczej w kolejnych dwunastu miesiącach. Równie rekordowe 89 proc. netto ankietowanych spodziewa się wzrostu zysków spółek. Wystarczyłoby tu jakieś negatywne zaskoczenie, by te oczekiwania musiały zostać zrewidowane w dół.

O silnym optymizmie świadczy większość z monitorowanych przez nas wskaźników. Przykładowo w lutym dług na rachunkach maklerskich w USA (tzw. margin debt) urósł o 70 proc. od 12-miesięcznego minimum. Do tej pory tak wysoki odczyt odnotowaliśmy tylko raz – w okolicach szczytu hossy na początku 2000 roku.

Rys. 3. Coraz więcej i więcej dźwigni finansowej na Wall Street

Źródło: Qnews.pl, FINRA.

Wymowne są też dane Goldman Sachs pokazujące, że stosunek transakcji krótkiej sprzedaży do kapitalizacji statystycznej spółki jest najniższy również od 21. lat.

Oczywiście z pomiarem „sentymentu” jest zawsze taki problem, że istnieje wiele alternatywnych jego miar i nigdy nie wiadomo czy nastroje stały się na pewno już tak ekstremalnie rozgrzane, by nie mogły rozgrzać się jeszcze bardziej. Dobrze ten problem obrazuje przykładowo monitorowany przez nas zagregowany wskaźnik Deutsche Banku („consolidated equity positioning”), który znalazł się niedawno w 92. percentylu historycznego przedziału wahań – czyli jest już wysoko, ale ciągle nie tak skrajnie wysoko jak np. na początku 2018 roku, w szczycie tamtej euforii.

Reasumując, u progu II kwartału hossa na Wall Street ciągle ma po swojej stronie mocne argumenty. Co nie oznacza, że nie istnieją czynniki ryzyka. Zaliczyć do nich można (a) możliwy dalszy wzrost rentowności obligacji stanowiący wyzwanie dla wysokich wycen akcji za oceanem, (b) ewentualne rozczarowania jeśli chodzi o wychodzenie gospodarki z pandemicznej zapaści.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.