Bądź na bieżąco! Zapisz się na NEWSLETTER

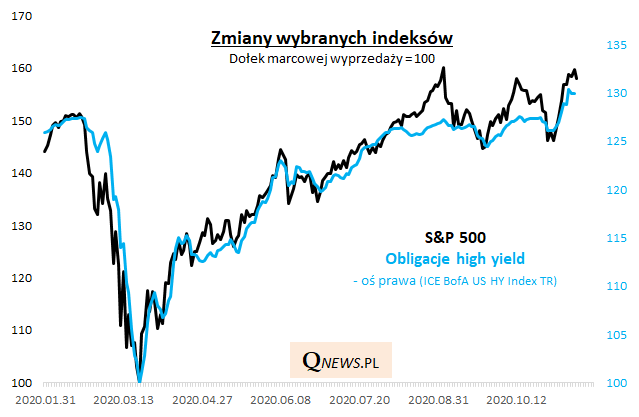

Cały czas obserwujemy wzajemne zachowanie amerykańskiego rynku akcji oraz blisko spokrewnionych z nimi obligacji korporacyjnych "high yield" (o wysokiej rentowności i zarazem wysokim ryzyku kredytowym).

O ile w sierpniu i październiku indeks S&P 500 dopuścił się falstartu, próbując przyspieszyć zwyżkę bez potwierdzenia ze strony obligacji firm, to ostatni ruch w górę zyskał już takie potwierdzenie. Również indeks "high yield" zawędrował na rekordowe poziomy, ciesząc się najwyraźniej z perspektywy szybszego wdrożenia szczepionki na COVID-19.

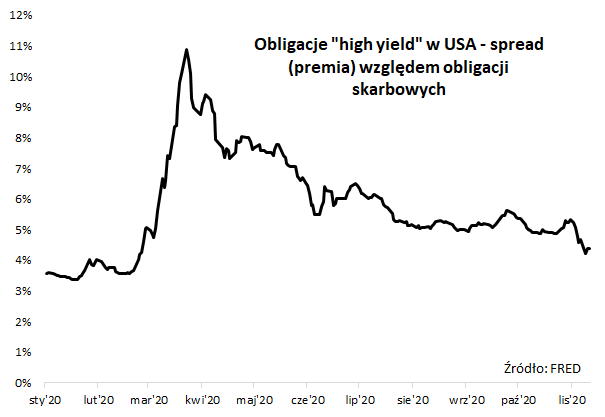

Tak jak to często bywa, przyspieszenie trendu wzrostowego zostało jednak okupione spadkiem przyszłej atrakcyjności obligacji korporacyjnych. Tzw. spread czyli różnica względem rentowności bezpiecznych obligacji skarbowych, przejściowo znalazł się najniżej od lutego br. Nadal jest jednak na w miarę przyzwoitym poziomie (ok. 4 pkt. proc.).

Warto jeszcze zauważyć, że skoro akcje i obligacje wysokodochodowe są ze sobą tak blisko spokrewnione, to poziom spreadu może być też wskazówką co do tego kiedy warto intensywnie kupować również akcje w USA (gdy spread jest wysoki), a kiedy podchodzić do nich ostrożniej (gdy spread jest bardzo niski).

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.