Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

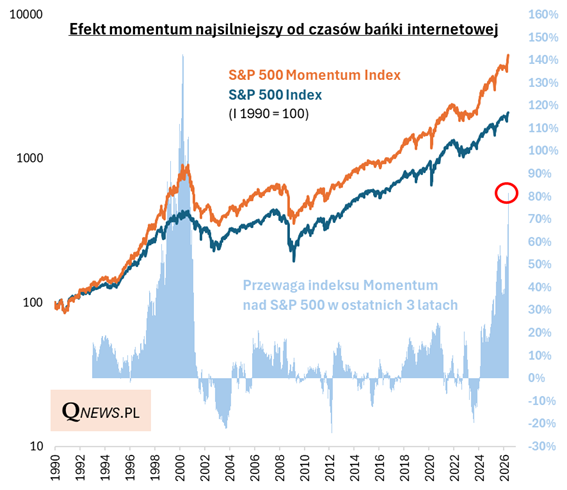

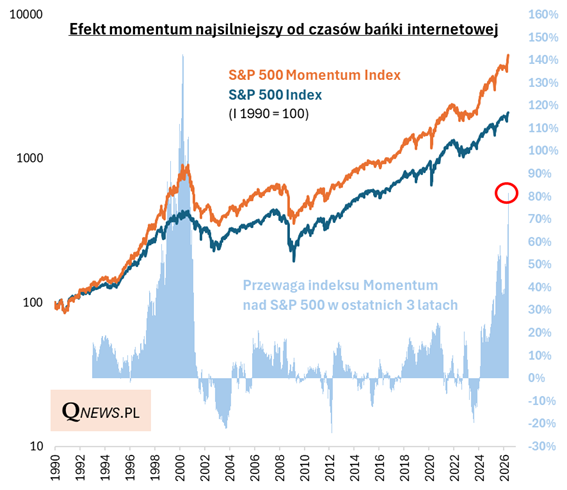

W ostatnich, bieżących statystykach indeksowych firmy S&P Dow Jones Indices moją uwagę zwróciły niesamowite dane dotyczące benchmarku S&P 500 Momentum, gromadzącego te akcje z nadrzędnego indeksu S&P 500, które cechują się najsilniejszymi trendami wzrostowymi (w odróżnieniu od wielu innych benchmarków "czynnikowych", ten zupełnie pomija kwestie fundamentalne - koncentruje się wyłącznie na relatywnym zachowaniu notowań spółek).

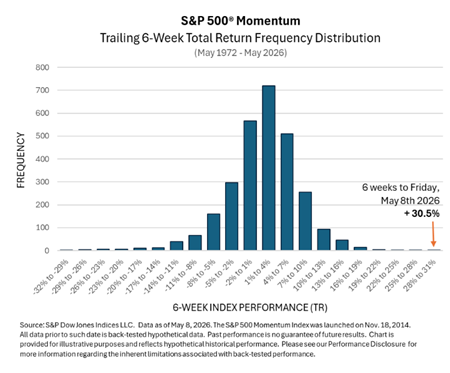

Otóż okazuje się, że 6-tygodniowa zwyżka benchmarku momentum (czyli od czasu marcowego dołka) przekroczyła 30 proc. i była rekordowa w całej historii tego indeksu sięgającej lat 70. ubiegłego wieku (przy czym w tzw. czasie rzeczywistym istnieje on od 2014).

Te statystyki zachęciły mnie do dogłębniejszego zbadania tematu.

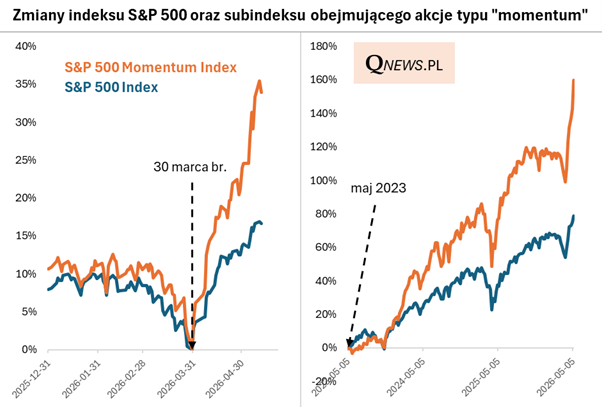

Okazuje się, że mniej więcej dwukrotna przewaga indeksu momentum nad nadrzędnym S&P 500 jest kwestią nie tylko ostatnich 6 tygodni. Dokładnie to samo można powiedzieć o okresie ostatnich mniej więcej 3 lat - budowana sukcesywnie relatywna przewaga indeksu momentum rozpoczęła się między majem i lipcem 2023. W tym czasie zyskał on prawie 160 proc., czyli 2 razy więcej niż S&P 500. To duża zasługa m.in. sektora IT, który stanowi obecnie prawie połowę koszyka omawianego wskaźnika.

Jak te 80 punktów procentowych przewagi benchmarku momentum w 3-letnim horyzoncie wygląda na tle historii? Okazuje się, że zjawisko to przyćmiewa wszystko, z czym mieliśmy do czynienia w okresie ostatniego ćwierćwiecza, kiedy to zdarzające się co pewien czas epizody przewagi momentum były zdecydowanie mniej wyraziste.

Jedyny w skali ostatnich dekad przypadek, kiedy efekt momentum był aż tak silny, miał miejsce na przełomie wieków, a szczególnie w finałowym etapie tzw. bańki internetowej.

Czy tak silny efekt momentum to kolejna oznaka rosnącej niebezpiecznie aktywności spekulacyjnej na Wall Street? Nie wykluczyłbym tego, choć jeśli szukać bezpośrednich analogii ze wspomnianą bańką internetową, to do takiego poziomu jak obecnie przewaga akcji typu momentum doszła mniej więcej na rok przed końcem ówczesnej hossy. Do tego szczytu zdążyła jeszcze powiększyć się o kolejne kilkadziesiąt punktów procentowych (!).

To pokazuje, że choć w obecnym spektakularnym zachowaniu spółek będących "na fali" doszukać się można czynników ryzyka (również dla całego rynku), to jednak przysłowiowe "złapanie szczytu" tej niesłychanie silnej tendencji może być arcytrudne.

Na długą metę postrzegałbym zaś efekt momentum jako naturalne zjawisko na rynkach - jest to jeden z głównych "czynników" (factors) inwestycyjnych, pozwalających lepiej zdywersyfikować portfel.

Tomasz Hońdo, CFA, Quercus TFI S.A.