Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Intuicyjnie wydawać by się mogło, że zaburzenia w przesyle ropy naftowej i skok jej cen powinny stanowić silny negatywny impuls dla gospodarek. Najnowszy odczyt globalnego, przemysłowego wskaźnika PMI pokazuje jednak, że rzeczywistość jest dużo bardziej złożona, przynajmniej na razie. Paradoksalnie wskaźnik ... podskoczył w kwietniu w tempie niewidzianym od prawie sześciu lat (+1,3 pkt.), czyli od czasów pandemii.

Abstrahując już od faktu, że ten nagły skok spowodowany został głównie przez pospieszne zamówienia motywowane obawami przed zakłóceniami w dostawach i wyższymi cenami, wzrost PMI do poziomu najwyższego od 2022 roku każe odświeżyć diagnozę dotyczącą relacji między gospodarkami i rynkami akcji.

Jakkolwiek kwietniowy skok PMI wynika z niekoniecznie najszczęśliwszych przyczyn, to jednak trzeba przyznać, że elegancko komponuje się z opisywanym już błyskawicznym i silnym odreagowaniem na giełdach po marcowej korekcie.

Tradycyjnie na PMI spoglądam również jako - mówiąc językiem analizy technicznej - oscylator, który porusza się w cyklicznych fazach wzrostowych i spadkowych. Wzrost do poziomu najwyższego od 49 miesięcy oznacza w tym kontekście, że faza wzrostowa weszła na kolejny etap zaawansowania.

Z kontrariańskiego punktu widzenia niebezpiecznie robiło się w przeszłości, gdy PMI wspinał się powyżej 54 pkt., co traktować można było jako oznakę przegrzania w gospodarkach. Kwietniowy wzrost do 52,6 pkt. oznacza krok w kierunku tej alarmującej strefy, ale przemysłowy wskaźnik ciągle dzieli od niej jeszcze wyraźny dystans - i to zdaje się być dobrą wiadomością. Teoretycznie jest jeszcze przestrzeń do poprawy, szczególnie gdyby impas na Bliskim Wschodzie został wkrótce rozwiązany.

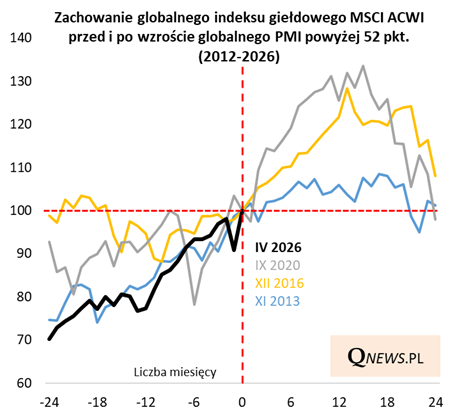

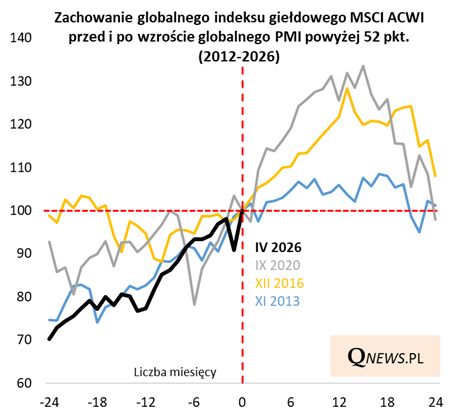

Z historycznego punktu widzenia wydaje się, że przestrzeń do kontynuacji trendu wzrostowego istnieje również na rynkach akcji, co sugeruje kolejny wykres.

We wszystkich przypadkach z ostatnich kilkunastu lat, w których PMI wspinał się powyżej podobnego co obecnie pułapu, globalny indeks giełdowy poprawiał jeszcze szczyty w horyzoncie następnych 13-17 (średnio 15) miesięcy. Jeżeli więc te rozważania nie zostaną tym razem całkowicie wykolejone przez skutki wojny w Iranie, globalna hossa nie powiedziała chyba jeszcze ostatniego słowa.

Tomasz Hońdo, CFA, Quercus TFI S.A.