Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Środa na Wall Street stała pod znakiem nie tylko ostatniego pod kierownictwem Jerome Powella posiedzenia amerykańskiego Fedu, ale też wyjątkowej kumulacji publikacji wyników finansowych czołowych spółek "big tech". Za jednym zamachem poznaliśmy najnowsze raporty znajdującej się w centrum ekspansji AI wielkiej czwórki tzw. hyperscalerów (firm dysponujących ogromną infrastrukturą centr danych): Alphabet (Google), Amazon, Meta i Microsoft.

Jakie są najważniejsze trendy w finansach tych liderów AI?

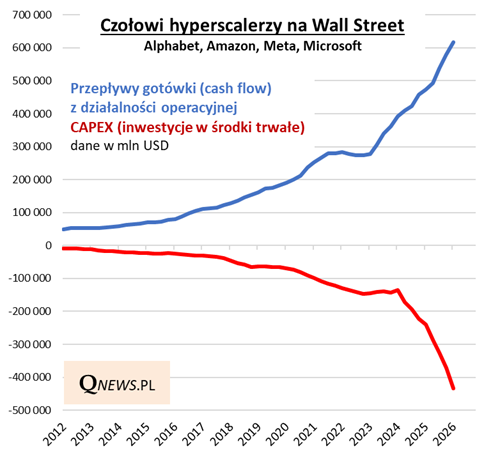

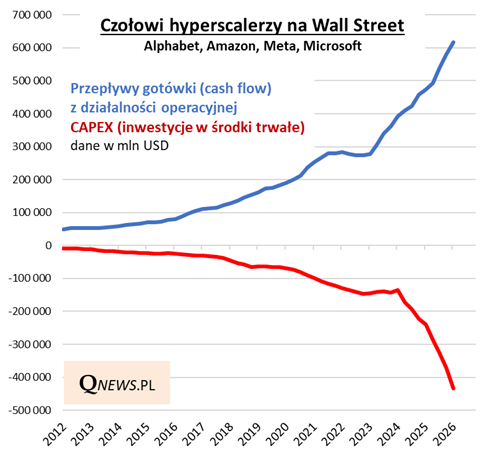

Zacznijmy od pozytywów. Z moich obliczeń wynika, że łączne przepływy gotówki (cash flow) z działalności operacyjnej czołowych hyperscalerów po raz pierwszy w ich historii przekroczyły próg 600 mld dolarów (licząc sumę z czterech kolejnych kwartałów). Wystarczyły mniej niż trzy lata, by ci potentaci jako całość podwoili strumień generowanej gotówki.

To są niezaprzeczalne fakty świadczące o szybkim rozwoju big techów.

Ale jest też druga strona medalu. Ta szybka ekspansja odbywa się kosztem jeszcze szybciej rosnących nakładów inwestycyjnych. W tym samym czasie, w którym wspomniany cash flow uległ podwojeniu, łączny CAPEX (inwestycje w środki trwałe) uległ ... potrojeniu. Największy skok wydatków widać w ostatnich kwartałach. I wiele wskazuje na to, że na przekroczeniu przez CAPEX progu 400 mld USD się nie skończy, biorąc pod uwagę zapowiedzi spółek.

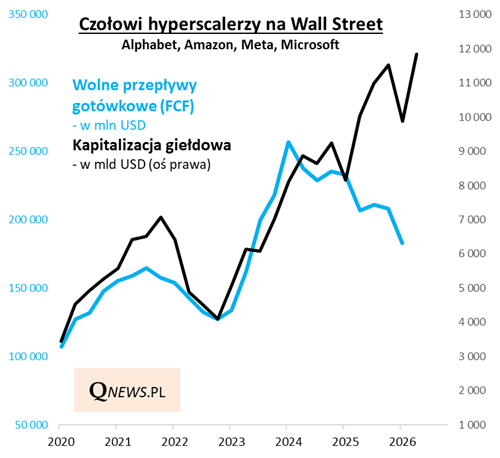

W ostatecznym rozrachunku, z punktu widzenia inwestorów liczy się nie tylko cash flow z działalności operacyjnej, ale przede wszystkim tzw. wolne przepływy gotówki (FCF, free cash flow), uwzględniające właśnie CAPEX.

I tu pojawia się pewien problem, na który zaczęto narzekać na Wall Street już w trakcie ubiegłego roku, i który jak na razie wcale nie znika. Rzecz w tym, że łączne FCF wspomnianej wielkiej czwórki hyperscalerów po I kwartale ... zmalały do poziomu najniższego od 11 kwartałów (!).

W jakże silnym kontraście ta erozja wolnych przepływów gotówki jest względem łącznej kapitalizacji giełdowej big techów, która tylko na chwilę skorygowała się w I kwartale, by na przestrzeni trwającego II kwartału wspiąć się znów na rekordowe poziomy.

Muszę przyznać, że mam pewne trudności z wyjaśnieniem tej coraz większej rozbieżności. Klasycznie wartość rynkowa spółek powinna zmieniać się przecież równolegle do FCF (czyli notabene parametru powszechnie stosowanego do wyceny dochodowej firm) - i tak faktycznie było w opisywanym przypadku aż do początku 2024 roku. Od tego czasu widzimy coraz większy "rozjazd".

Albo mamy tu do czynienia z nieracjonalną euforią, oderwaniem od tzw. fundamentów - co musiałoby się prędzej czy później skończyć boleśnie dla notowań big techów - albo też należy oczekiwać radykalnej poprawy FCF w kolejnych kwartałach, na skutek zmniejszenia nakładów inwestycyjnych (na co na razie nic nie wskazuje) lub przyspieszenia wzrostu cash flow (możliwe, ale jakiż musiałby to być przyrost...). Tak czy inaczej, wydaje się, że w obecnych wycenach hyperscalerów obecna jest spora dawka optymizmu.

Tomasz Hońdo, CFA, Quercus TFI S.A.