Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

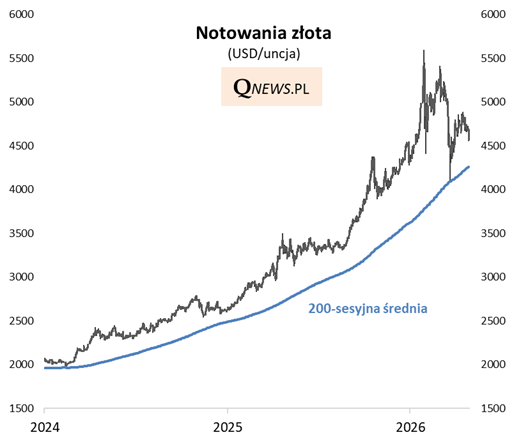

Przyglądając się notowaniom złota, które od początku tego roku przeżywają okres silnej zmienności po ubiegłorocznym, najlepszym od dekad roku ...

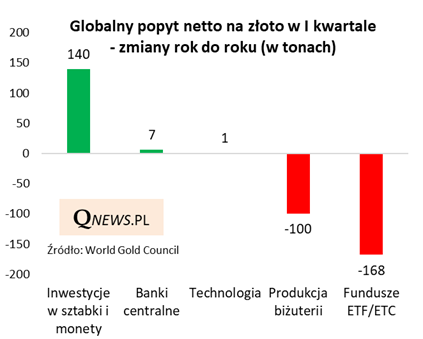

... warto kątem oka spojrzeć również na najnowsze dane z opublikowanego właśnie raportu World Gold Council na temat struktury popytu w I kwartale.

W kontekście tego, o czym pisałem już w ostatnich tygodniach, nie jest wielką niespodzianką fakt, że najsłabszym ogniwem popytu na szlachetny metal okazały się przepływy "gorącego" kapitału w funduszach typu ETF/ETC - ta pozycja najmocniej ciążyła rynkowi. Mimo, że popyt netto ze strony funduszy był w skali całego I kwartału dodatni, to jednocześnie okazał się jednak wyraźnie słabszy niż przed rokiem.

Nie zachwycił też popyt związany z produkcją biżuterii, który jest dość wrażliwy na poziom cen złota. Stabilny w porównaniu z sytuacją z analogicznego kwartału 2025 był za to popyt netto banków centralnych.

To, że I kwartał przyniósł złotu raczej podwyższoną zmienność niż zdecydowaną korektę notowań, było wg najświeższych danych zasługą bardzo silnego prywatnego popytu inwestycyjnego na fizyczne złoto, czyli sztabki i monety. Był on w ujęciu netto o 140 ton większy niż przed rokiem. I kwartał był niemal rekordowy, z popytem na poziomie prawie 474 ton (co wg WGC odpowiadało kwocie 74 mld USD - to akurat był niekwestionowany rekord). Największy wzrost apetytu odnotowano w Chinach.

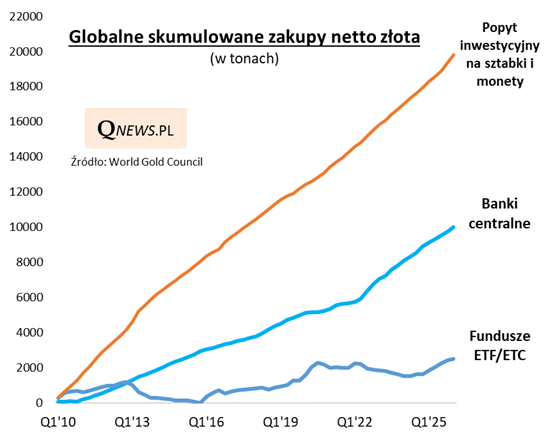

Popyt inwestycyjny na fizyczne złoto, w odróżnieniu od chwiejnych przepływów poprzez fundusze ETF/ETC, nie od wczoraj jest jednym z najważniejszym filarów hossy na tym rynku. Bazując na danych WGC obliczyłem, że od początku 2010 roku łączny, skumulowany popyt inwestycyjny netto na sztabki i monety zbliża się właśnie do ... 20 tysięcy ton złota.

Dla porównania, w tym samym wieloletnim okresie banki centralne skupiły netto nieco ponad połowę tej kwoty, a zakupy netto funduszy stanowiły raptem kilkanaście (!) procent tej wartości (co nie zmienia faktu, że to właśnie ten element popytu potrafi doprowadzić przejściowo do największych wahań notowań).

Reasumując, największym plusem burzliwego I kwartału na rynku złota okazał się rekordowy popyt inwestycyjny na fizyczny metal - to od lat najważniejszy filar hossy.

Tomasz Hońdo, CFA, Quercus TFI S.A.