Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

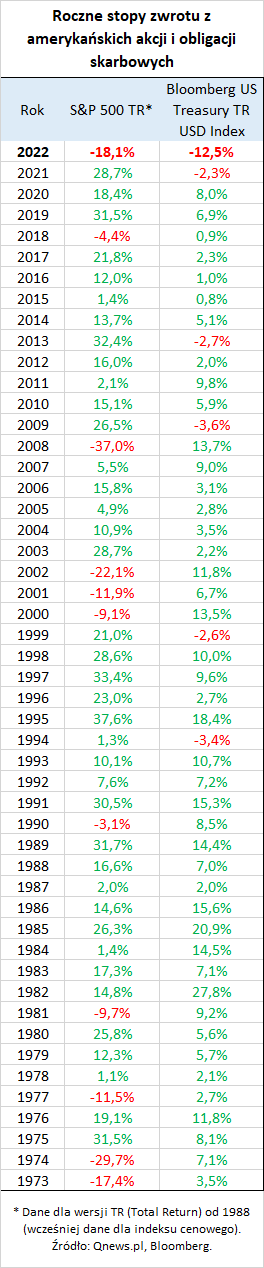

Dotąd na przestrzeni co najmniej pół wieku nie zdarzyło się, by i akcje i obligacje odnotowały jednocześnie ujemne stopy zwrotu. A w 2022 roku te straty w USA były na dodatek dwucyfrowe! Jakie są szanse i zagrożenia na 2023?

Bądź na bieżąco! Zapisz się na NEWSLETTER

Przełom roku to tradycyjnie okazja do refleksji nad wydarzeniami ostatnich dwunastu miesięcy i próby wysnucia wniosków na rozpoczynający się kolejny rok. Pod wieloma względami 2022 był dla inwestorów wyjątkowy – i to niestety w negatywnym tego słowa znaczeniu. Co z tego wynika na przyszłość?

Atak Rosji na Ukrainę globalnym szokiem

Oczywiście najbardziej dramatycznym i pociągającym za sobą mnóstwo konsekwencji wydarzeniem 2022 roku była inwazja Federacji Rosyjskiej na Ukrainę rozpoczęta 24 lutego. O ile poprzednia rosyjska agresja z 2014 roku, skutkująca szybkim zajęciem m.in. Krymu, została dość gładko przełknięta przez globalne mocarstwa i rynki finansowe, to tym razem skala inwazji okazała się dla wielu szokująca.

Z rynkowego punktu widzenia wybuch wojny (czy też raczej wznowienie wojny rozpoczętej w 2014) pociągnął za sobą dwie główne konsekwencje. Po pierwsze nagle skoczyło w górę ryzyko geopolityczne w naszym regionie Europy. Globalni inwestorzy zaczęli słusznie domagać się wyższej premii za to ryzyko (czyli niższej wyceny krajowych akcji i obligacji). Druga, globalna konsekwencja, to szok podażowy na rynku surowców energetycznych.

Abstrahując już od czysto ludzkiego, dramatycznego wymiaru wojny na wschodzie, szok rynkowy, jaki wywołała, kryje w sobie zarówno ryzyka, jak i szanse na 2023 rok. Miejmy nadzieję, że w ostatecznym rozrachunku – mimo buńczucznej retoryki – piętrzące się koszty prowadzenia operacji wojskowej okażą się dla moskiewskiego reżimu bodźcem do przynajmniej zamrożenia wojny. Oznaki deeskalacji byłyby dla odmiany pozytywnym sygnałem dla aktywów w naszym regionie na tej samej zasadzie jak wcześniej inwazja była negatywnym sygnałem.

Inflacja najwyższa od dekad

Szok na rynkach surowców energetycznych związany z agresją Rosji okazał się mocnym impulsem do jeszcze bardziej spektakularnego wywindowania wskaźników inflacji na świecie. Podkreślmy jednak, że inflacja zaczęła się niebezpiecznie panoszyć już przed wybuchem wojny. Przykładowo w USA już w styczniu br. inflacja CPI doszła do 7,5 proc. rok do roku, co było poziomem niewidzianym od … czterdziestu lat. Z kolei Polska tuż przed rozpoczęciem inwazji notowała przeszło 9-proc. inflację (r/r), będąc w niechlubnej czołówce krajów UE o najszybciej rosnących cenach. Widać więc, że zrzucanie całej winy za inflację na agresję Moskwy byłoby nieuzasadnione.

Praprzyczyną wystrzału inflacji było oczywiście nieokiełznane zalanie gospodarek morzem gotówki przez rządy i banki centralne w okresie po wybuchu pandemii i utrzymywanie tego bezprecedensowego impulsu przez wiele miesięcy. W szczytowym momencie stymulacji podaż pieniądza M2 w USA rosła w tempie prawie 28 proc. rok do roku. Zgodnie z tzw. ilościową teorią pieniądza tak gwałtowny przyrost pustego pieniądza, nie mającego pokrycia we wzroście gospodarczym, musiał w końcu doprowadzić do kryzysu inflacyjnego.

Dobra wiadomość na 2023 rok jest po pierwsze taka, że w USA inflacja już zaczęła schodzić ze szczytu, który został odnotowany jeszcze w czerwcu (9,1 proc. r/r). W Polsce i strefie euro na szczyt ciągle czekamy, ale jest on prawdopodobnie kwestią bliskiej przyszłości. Zdecydowanie dezinflacyjny (a nawet deflacyjny?) efekt powinno mieć też zupełne załamanie wspomnianego wzrostu podaży pieniądza.

Globalne monetarne zacieśnianie

Rok 2022 przechodzi do historii również pod znakiem skoordynowanego zacieśniania polityki monetarnej przez banki centralne, które początkowo jak jeden chór zapewniały, że inflacja jest „przejściowa”, a potem równie solidarnie zaczęły z opóźnieniem podnosić stopy procentowe. W pierwszej kolejności fala podwyżek rozpoczęła się na niektórych rynkach wschodzących (z wyjątkiem m.in. chodzącej własnymi ścieżkami Turcji), w tym w Polsce, potem w USA i niektórych innych krajach wysoko rozwiniętych, a w ostatniej kolejności dotarła też do strefy euro.

Można śmiało powiedzieć, że skala i tempo podwyżek stóp przerosły podobną antyinflacyjną krucjatę z lat 2007-08. W USA Fed w trakcie 2022 roku podniósł stopę oprocentowania funduszy federalnych z niemal zera do 4,25-4,50 proc., czyli poziomu najwyższego od końcówki 2007. W Polsce seria podwyżek (rozpoczęta jeszcze w 2021) wywindowała stopę referencyjną NBP do 6,75 proc., pułapu najwyższego od … dwóch dekad.

Dobrą wiadomością na 2023 jest to, że globalna fala podwyżek stóp minęła już prawdopodobnie punkt kulminacyjny, jeśli chodzi o tempo. Amerykański Fed szykuje się do ostatnich małych ruchów (tak przynajmniej oczekuje rynek), w Polsce podwyżki być może dobiegły końca. Jak zwykle mocno spóźniony jest za to Europejski Bank Centralny, który najpóźniej zabrał się za zacieśnianie i teraz deklaruje jeszcze kolejne duże podwyżki stóp.

Obok wyższych stóp rok 2022 przyniósł też rekordowe „ilościowe zacieśnianie” (QT) w USA. Od kwietnia suma bilansowa Fedu stopniała już o prawie 400 mld USD. Na razie nic nie wskazuje na to, by QT miało się niebawem zakończyć, co stanowi jeden z głównych czynników ryzyka dla rynków finansowych w nowym roku. Historycznie powrót do luźniejszej polityki monetarnej był niejako wymuszany na Fedzie przez zawieruchę rynkową.

Oberwały i obligacje, i akcje

Szok geopolityczny, inflacyjny i monetarny w połączeniu z oznakami spowolnienia gospodarek po covidowym boomie – wszystko to sprawiło, że 2022 rok był wyjątkowo trudnym środowiskiem dla większości aktywów finansowych. Ceny obligacji skarbowych, szczególnie tych o stałym oprocentowaniu (wysokim duration), musiały przesunąć się w dół, by ich rentowności dostosowały się do agresywnie rosnących stóp procentowych. W chwili pisania tego artykułu rodzimy indeks TBSP jest ok. 5 proc. na minusie od początku roku, a w trakcie roku był jeszcze dużo niżej. Z kolei amerykański benchmark papierów skarbowych notuje stratę w wysokości 12 proc., co jak pokazujemy w tabeli jest wynikiem niespotykanym w dotychczasowej historii tego indeksu, która notabene dochodzi właśnie dokładnie do pół wieku.

Z kolei akcjom sam wzrost stóp procentowych by może aż tak bardzo nie zaszkodził, gdyby nie równoległe spowolnienie gospodarcze sygnalizowane przez wskaźniki takie jak PMI lub amerykański LEI. Efekt jest taki, że w momencie pisania artykułu stopa zwrotu z indeksu S&P 500 (TR – total return, czyli z uwzględnieniem dywidend) za 2022 to -18,3 proc., co jest rezultatem najsłabszym od … 2008 roku.

Jednoczesne straty z akcji i obligacji w półwiecznej historii danych widocznych w tabeli to coś zupełnie bezprecedensowego, a co dopiero dwucyfrowe straty z obu tych głównych aktywów! Wbrew tradycji tym razem nie zadziałała prosta dywersyfikacja portfela, dzięki której ewentualny spadek wartości któregoś z aktywów był przynajmniej częściowo buforowany przez drugą klasę instrumentów.

Czy to wszystko oznacza, że inwestycyjny ład został trwale zburzony? Jesteśmy dalecy od tak pesymistycznych konkluzji. Zgodnie z zasadą „nie ma tego złego, co by na dobre nie wyszło” przecena akcji i obligacji uatrakcyjniła ich wyceny. Akcje wkraczają w 2023 rok ze sporo niższymi wskaźnikami P/E, a obligacje ze sporo wyższą rentownością.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.