Bądź na bieżąco! Zapisz się na NEWSLETTER

Dziś koniec jednego z najważniejszych w tym roku posiedzeń amerykańskiego Komitetu ds. Operacji Otwartego Rynku (FOMC), na którym mogą zapaść kolejne decyzje o wycofywaniu się z ultra gołębiej polityki wprowadzonej wraz z pandemicznym krachem w marcu 2020.

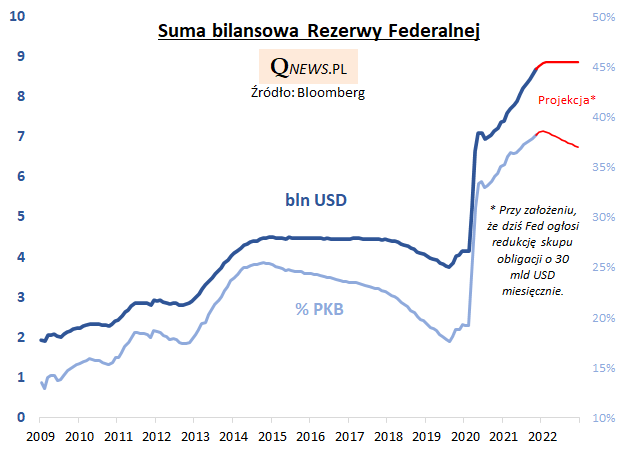

Już w listopadzie władze monetarne pod wodzą J. Powell'a zdecydowały o stopniowym wycofywaniu się z rekordowego skupu obligacji, czyli "luzowania ilościowego" (QE). Dziś wg powszechnych oczekiwań zapadnie decyzja o przyspieszeniu zwijania QE. Fed może ogłosić comiesięczną redukcję skupu o 30 mld USD miesięcznie (a nie 15 mld USD jak zdecydowano w listopadzie). Podczas gdy wg listopadowego planu QE miało dobiec końca dopiero w połowie 2022, to wg oczekiwanego przez ekonomistów przyspieszenia QE zakończy się już w marcu.

Co oczekiwane szybsze zakończenie QE, skutkujące zatrzymaniem wzrostu sumy bilansowej Fedu, może oznaczać dla ryzykownych aktywów, np. akcji?

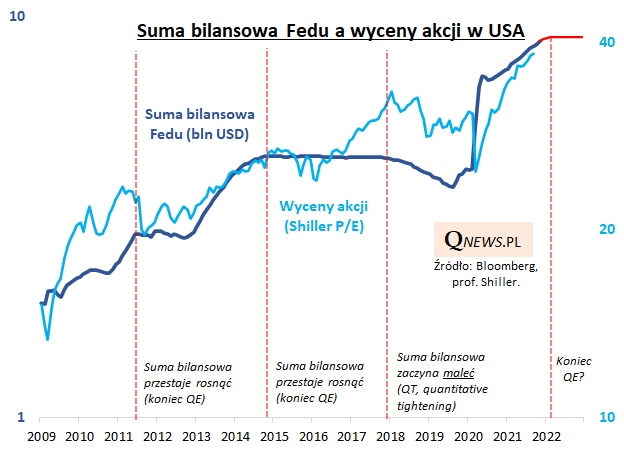

Jak pokazuje poniższy wykres, wydaje się, że przeprowadzane przez Fed kolejne rundy QE począwszy od 2009 roku nie pozostawały bez wpływu na poziom wycen akcji na Wall Street. Dopatrzeć się można kilku prawidłowości:

- w czasie trwania poszczególnych rund QE i silnego wzrostu sumy bilansowej Fedu wyceny akcji zawsze rosły (2009-11, 2013-14) i pod tym względem ostatnie 21 miesięcy nie stanowi wyjątku (wskaźniki wyceny są najwyżej od tzw. bańki internetowej z 2000 r.);

- zatrzymanie wzrostu sumy bilansowej skutkowało przeceną na Wall Street, której skala ocierała się o bessę - ta wyprzedaż zaczynała się rozkręcać albo na kilka miesięcy przed końcem QE (2011), albo kilka miesięcy po (2015-16);

- najdotkliwsze skutki miało odchudzanie sumy bilansowej, czyli odwrotność QE z lat 2018-19 - zakładamy, że po tych bolesnych doświadczeniach Fed nie będzie już próbował redukować swego bilansu, a "jedynie" poprzestanie na wyłączeniu QE.

Reasumując, Fed coraz bardziej ugina się pod presją inflacji i falą zarzutów o to, że przespał odpowiedni moment do w miarę bezbolesnej normalizacji swej ultra gołębiej polityki. Dziś wg powszechnych oczekiwań ogłosi przyspieszenie końca QE, przesuwając termin zakończenia "luzowania ilościowego" z czerwca na marzec 2022. A to już całkiem bliska perspektywa. Przypomnijmy, że ryzykowne aktywa odchorowywały poprzednie epizody wycofania się z QE.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.