Tomasz Hońdo

Starszy Ekonomista Quercus TFI S.A.

Schłodzenie inflacji i koniec podwyżek stóp procentowych to byłby wymarzony impuls dla bezprecedensowo poturbowanego rynku polskich obligacji stałokuponowych. Ale są też nowe czynniki ryzyka.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Blisko końca I półrocza odświeżmy nasze rozważania dotyczące najbardziej zmiennego segmentu krajowego rynku obligacji skarbowych, czyli papierów stałokuponowych (o stałym oprocentowaniu).

Obraz zniszczeń na tym rynku jest zatrważający. Będący powszechnie akceptowanym benchmarkiem indeks TBSP w najgorszym momencie czerwca znalazł się nie tylko prawie 13 proc. niżej niż na początku bieżącego roku, ale jednocześnie 21,4 proc. poniżej rekordu z początku 2021 roku. Przypomnijmy, że dotychczas największym obsunięciem (ang. drawdown) w historii TBSP była ledwie … 5-proc. przecena w 2013 roku. Z kolei w trakcie zawirowań związanych z wybuchem pandemii w marcu 2020 benchmark przecenił się o skromne 2 proc. O ile nawet w trakcie największej dotąd korekty z 2013 roku indeks zawędrował najniżej od dziewięciu miesięcy, to ostatnio znalazł się najniżej od … niemal ośmiu lat! Innymi słowy, stopy zwrotu wypracowane w trakcie tych lat niejako wyparowały…

Rys. 1. Indeks obligacji stałokuponowych po niewyobrażalnej dotąd przecenie

Źródło: Qnews.pl, GPW Benchmark. Dane na 22/06/2022.

Na progu II półrocza zastanówmy się nad czynnikami, które mogłyby zakończyć ten bezprecedensowy we współczesnej historii polskiego rynku finansowego szok inwestycyjny, jak i nad czynnikami ryzyka.

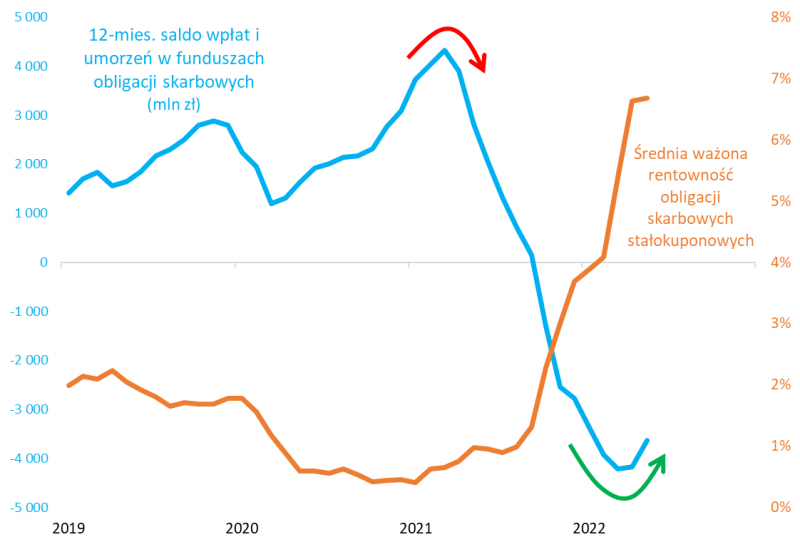

Pierwszą kwestią godną poruszenia jest sytuacja na rynku funduszy dłużnych. Już wcześniej zwracaliśmy uwagę na istnienie tu przysłowiowego „zaklętego kręgu” przeceny i umorzeń – spadek cen obligacji stałokuponowych skutkował wypłatami kapitałów z funduszy, które z kolei musiały wyprzedawać obligacje, co jeszcze bardziej nakręcało przecenę. Pod tym względem być może widać wreszcie pierwsze pozytywne sygnały. Chociaż w samym maju umorzenia jednostek funduszy nadal przeważały nad nabyciami, to jednak skala exodusu zaczęła wyraźnie maleć. Obserwowane przez nas 12-miesięczne, kroczące saldo wpłat i wypłat zaczęło wreszcie zakręcać w górę. Nie ma pewności czy jest to już definitywny punkt zwrotny w ramach trwającej od miesięcy tendencji spadkowej, ale przynajmniej widać utratę impetu podażowego.

Rys. 2. Światełko w tunelu, czyli stabilizacja odpływów na rynku funduszy długu skarbowego

Źródło: Qnews.pl, Izba Zarządzających Funduszami i Aktywami, Bloomberg. Dane miesięczne na 31/05/2022.

Trzeba też przyznać, że czynnikiem sprzyjającym stopniowej ewolucji sytuacji w bardziej pozytywnym kierunku, jest relatywnie wysoka (przynajmniej nominalnie) rentowność papierów stałokuponowych. W pewnym momencie w trakcie czerwca rentowność przykładowych, benchmarkowych obligacji o 10-letnim okresie do wykupu dotknęła 8 proc. Ktoś kto kupiłby te papiery w tym momencie, zapewnił sobie więcej niż podwojenie zainwestowanego kapitału w ciągu dekady (nominalnie, przed opodatkowaniem).

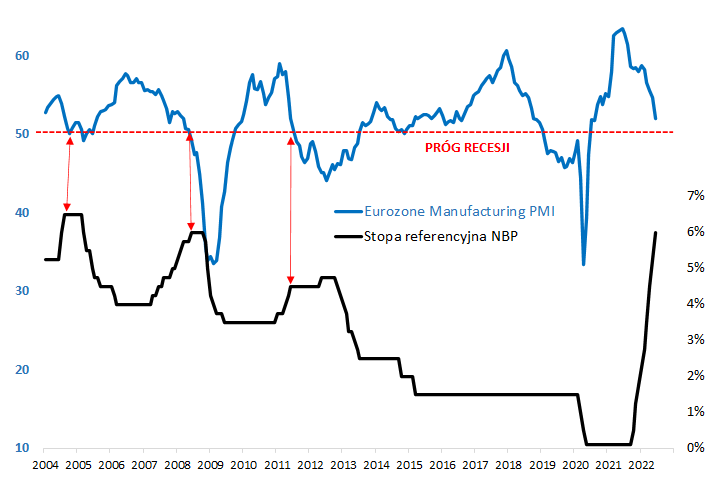

Sygnałem, na który czeka rynek obligacji, by dokonać definitywnej zmiany trendu, byłby koniec cyklu podwyżek stóp procentowych. W poprzednich miesiącach, szczególnie po wybuchu wojny w Ukrainie, oczekiwania rynkowe odnośnie poziomu docelowego i terminu końca cyklu notorycznie przesuwały się w górę, co tylko dolewało oliwy do ognia. O ile na razie zatrzymanie podwyżek w bliskiej przyszłości ciągle nie jest przesądzone, to jednak niewątpliwie jesteśmy już relatywnie blisko takiego punktu. Taki wniosek wynika z opisywanej już wcześniej, dostrzeżonej przez nas zależności, zgodnie z którą w poprzednich trzech cyklach Rada Polityki Pieniężnej kończyła podwyżki wtedy, gdy jasne stawało się, że europejska gospodarka wkracza na granicę recesji – sygnałem takim był spadek wskaźnika koniunktury w przemyśle strefy euro, Eurozone Manufacturing PMI, w okolicę pułapu 50 pkt. Zakładamy, że sygnał taki może się pojawić w najbliższych miesiącach, wraz z dalszym schładzaniem popytu w gospodarkach. Byłby to ten moment, w którym uwaga przesuwa się z inflacji (która powinna zacząć też ulegać schłodzeniu równolegle do schłodzenia popytu) na spowolnienie.

Rys. 3. Czekamy ciągle na moment, w którym temat inflacji zostanie zastąpiony przez temat głębokiego spowolnienia gospodarek

Źródło: Qnews.pl, NBP, S&P Global, Bloomberg.

Za takim scenariuszem zaczynają przemawiać notowania niektórych surowców, np. uznawanej za „profesora ekonomii” miedzi, której cena w Londynie zawędrowała w ostatnich dniach do poziomów najniższych od kilkunastu miesięcy.

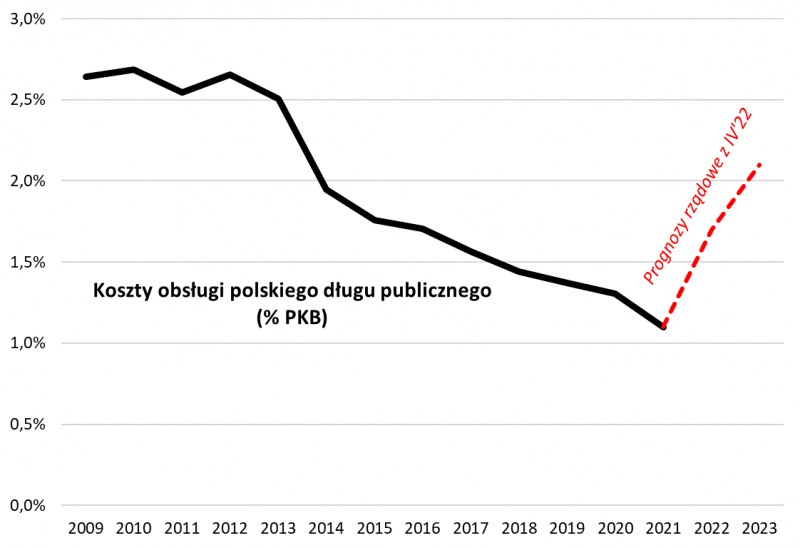

Czy oznacza to, że wszystko zaczyna przemawiać za stopniową zmianą dramatycznej tendencji spadkowej na rynku obligacji stałokuponowych? Jednym z najważniejszych czynników ryzyka jest pogarszająca się kondycja finansów publicznych. Pod tym akurat względem obserwujemy niestety zmianę wieloletniego trendu w niekorzystnym kierunku. Podczas gdy przez mniej więcej dekadę koszty obsługi polskiego długu wyrażone jako procent PKB systematycznie malały, to już kwietniowa projekcja rządu na potrzeby unijnej procedury EDP pokazała dramatyczne odwrócenie tej tendencji w tym i przyszłym roku. W 2023 koszty obsługi długu mogą przekroczyć 2 proc. PKB, co byłoby poziomem niewidzianym od dziesięciu lat.

Rys. 4. Dekadowy trend spadkowy kosztów obsługi długu odwraca się na naszych oczach

Źródło: Qnews.pl, Wieloletni Plan Finansowy Państwa na lata 2022-2025, Notyfikacje Polski do UE ws. stanu finansów publicznych.

A przecież kwietniowe projekcje mogą już być i tak zbyt optymistyczne z uwagi na (a) dalszy wzrost rentowności obligacji od tamtego czasu, (b) ogłoszenie kolejnych wydatków budżetowych i perspektywę ich dalszego zwiększania wraz ze zbliżaniem się wyborów parlamentarnych w przyszłym roku, (c) ryzyko eksplozji deficytu budżetowego w razie wejścia gospodarek na skraj recesji.

Pocieszające może być to, że fiskalne czynniki ryzyka są w jakimś stopniu zdyskontowane – w końcu bezprecedensowa przecena obligacji nie odbyła się bez powodu.

Reasumując, obligacje stałokuponowe – najbardziej zmienny segment polskiego rynku papierów skarbowych – przeżyły niespotykany dotąd w polskich warunkach szok. Bilans szans i zagrożeń zaczyna na szczęście stopniowo przesuwać się w pozytywnym kierunku.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.