Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Dezinflacja, amerykański cykl prezydencki czy też wywierający pozytywny wpływ na pierwszą połowę roku chiński impuls kredytowy – to przykładowe czynniki, z którymi nadzieje wiązać mogą inwestorzy giełdowi. W oddali majaczy widmo recesji z prawdziwego zdarzenia, którą z czasem wywołać może agresywna globalna seria podwyżek stóp procentowych.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Po dwóch pierwszych miesiącach roku rynki akcji na ogół mogą pochwalić się dodatnimi stopami zwrotu, choć widać też wyraźne zróżnicowanie co do wielkości zwyżek. Szczególnie pozytywnie wyróżnił się przykładowo krajowy indeks małych spółek sWIG80, zyskując 11,9 proc. w ciągu dwóch miesięcy noworocznej hossy. Na przeciwległym biegunie znalazł się indeks rynków wschodzących MSCI Emerging Markets, zyskując symboliczne … 0,8 proc. od początku roku. Gdzieś pośrodku uplasował się amerykański S&P 500, rosnąc o 3,4 proc.

Benchmark krajowych „maluchów” najlepsze dokonania zawdzięcza również temu, że rósł w sposób najbardziej stabilny, podczas gdy np. indeks rynków wschodzących w ciągu dwóch miesięcy przeżył prawdziwą huśtawkę nastrojów – najpierw skok o 10 proc. pod wpływem rekordowych napływów kapitału, a potem spadek o ponad 8 proc. na skutek cofnięcia napływów i umocnienia dolara. Zmienność, z jakiej znane są od dawna emerging markets, jak widać dopisuje również w tym roku.

Na rynkach akcji mamy zatem dość mieszany obraz początku roku, z przewagą sukcesów, szczególnie w segmencie krajowych małych spółek.

Jak wygląda z kolei obraz szans i zagrożeń na dalszą część roku? Maluje się również w dość mieszanych barwach. Prześledźmy po kolei czynniki, które naszym zdaniem są godne uwagi.

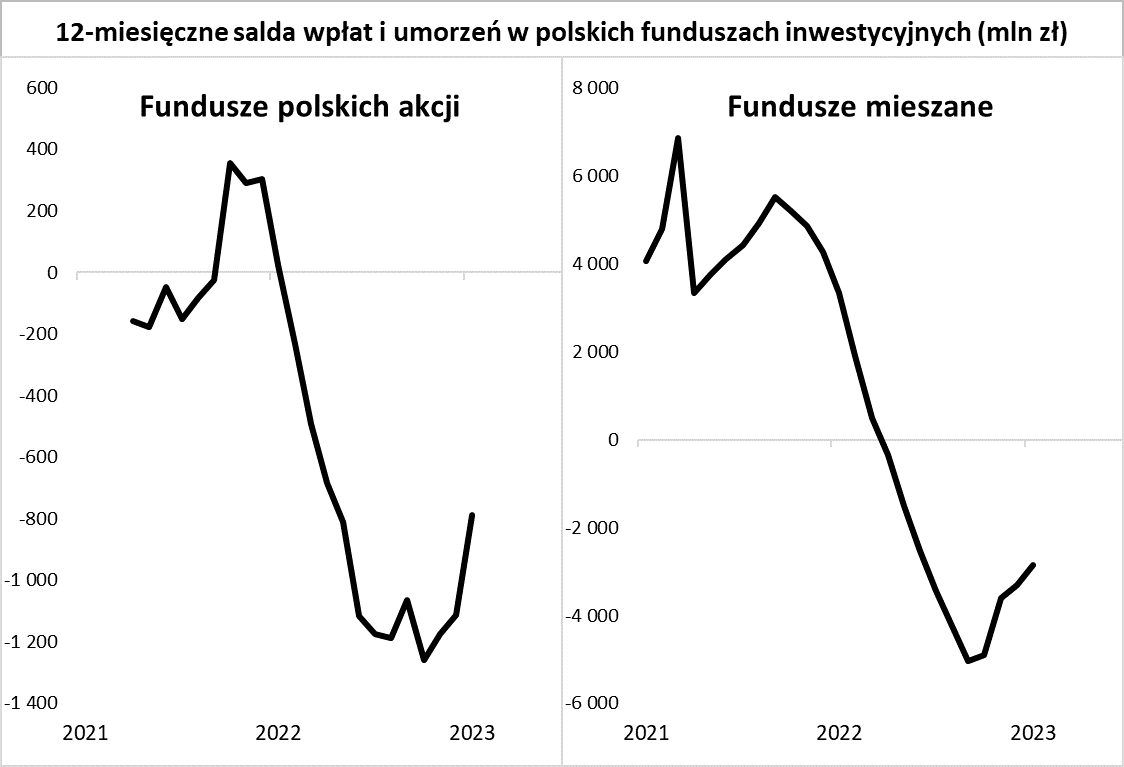

Jeśli chodzi o krajowe akcje, jednym z największych pozytywów jest „odkręcanie się” negatywnego trendu w przepływach kapitału na rynku funduszy inwestycyjnych. Na pierwszym wykresie pokazujemy, że 12-miesięczne salda wpłat i umorzeń, czy to w przypadku np. funduszy polskich akcji, czy też funduszy mieszanych, zaczęły się w ostatnich miesiącach podnosić. Jednocześnie są ciągle na niskich (ujemnych) pułapach, więc teoretycznie można wyobrazić sobie dużą przestrzeń do dalszej poprawy.

Rys. 1. Odwrócił się negatywny trend w przepływach kapitału na krajowym rynku

Źródło: Qnews.pl, IZFiA.

W kwestii przepływów kapitału trudno pominąć też nadzieje rynkowe związane z pracowniczymi planami kapitałowymi. Aktywa PPK na koniec stycznia doszły do 13 mld zł. I choć to ciągle liliput w porównaniu z OFE (165 mld zł), które według obecnego stanu prawnego skazane są na powolne odchudzanie, to ruszający w marcu tzw. automatyczny zapis może istotnie zwiększyć liczbę członków PPK (nawet jeśli część z nich od razu się wypisze). W rynkowych kuluarach mówi się na temat stabilnego popytu ze strony PPK na akcje np. małych spółek.

Polskim akcjom pomaga z pewnością też fakt, że są ciągle relatywnie tanie. Mediana wskaźnika cena/zysk (P/E) na GPW to niecałe 9,0 – wynika z naszych obliczeń (w dołku koniunktury w październiku ub.r. było to 6,9). A wersja wskaźnika P/E bazująca na prognozach zysków spółek jest jeszcze niżej (ok. 7,5 wg danych dla MSCI Poland).

Co ciekawe tego samego nie da się powiedzieć o wyznaczających globalne trendy akcjach amerykańskich. Indeks S&P 500 notowany jest ze wskaźnikiem ceny do prognozowanych zysków spółek w okolicach 18, co oznacza niemal 20-proc. premię względem długoterminowej średniej. Za oceanem coraz głośniej mówi się o tym, że wyraźna przewaga wycenowa akcji nad obligacjami (hasło TINA – „there is no alternative”, czyli brak alternatywy dla akcji) odeszła do przeszłości na skutek agresywnych podwyżek stóp procentowych. Tzw. earnings yield, czyli odwrotność P/E (odpowiednik pojęcia rentowności znanego z rynku obligacji), to obecnie ok. 5,5 proc., podczas gdy już nawet krótkoterminowe, dwuletnie papiery skarbowe oferują niewiele mniej ok. 4,8 proc. w skali roku. I chociaż te porównania należałoby jeszcze skorygować na korzyść akcji o fakt, że zyski spółek na długą metę rosną, to jednak faktem jest, że tzw. premia za ryzyko inwestowania (ERP) na Wall Street wydaje się obecnie mocno ograniczona.

Na razie jest jednak szansa na to, że nawet relatywnie dość drogim walorom za oceanem pomagać będzie dezinflacja (spadek wskaźników inflacji), na której pozytywny historyczny wpływ zwracaliśmy uwagę pod koniec zeszłego roku. Co prawda nieco rozczarowujące dane za styczeń pokazały, że inflacja pozostaje w pewnych obszarach uporczywa (co jest jeszcze bardziej aktualne w naszych rodzimych warunkach), to jednak zakładalibyśmy stopniową kontynuację trendów dezinflacyjnych w dalszej części roku.

Wall Street nadzieje wiąże też z tzw. cyklem prezydenckim. Statystycznie rzecz biorąc trzeci rok kadencji prezydenta – a w takim okresie jesteśmy obecnie – był najlepszy w ramach całego cyklu, przynosząc zwyżkę S&P 500 średnio o 15,9 proc. (dane CFRA Research od 1945). Co ciekawe w ramach tego całego roku najwyższa zwyżka przypadała statystycznie na jego pierwszą połowę. Logika stojąca za cyklem prezydenckim jest taka, że urzędująca głowa państwa zaczyna w tej fazie myśleć o większych wydatkach budżetowych w celu podkręcenia koniunktury wraz ze zbliżaniem się kolejnych wyborów. Pytanie tylko czy tym razem ta logika znów zadziała, skoro federalny budżet zaczyna się uginać pod coraz większym ciężarem obsługi długu. O ile w IV kw. 2021 USA wydały 600 mld USD na odsetki od obligacji, to w IV kw. 2022 było to już 852 mld USD – te kwoty będą ciągle rosnąć.

Statystyki mówiące o najlepszych stopach zwrotu w pierwszej połowie trzeciego roku cyklu prezydenckiego ciekawie komponują się z naszymi własnymi przemyśleniami dotyczącymi cyklu koniunkturalnego w gospodarce.

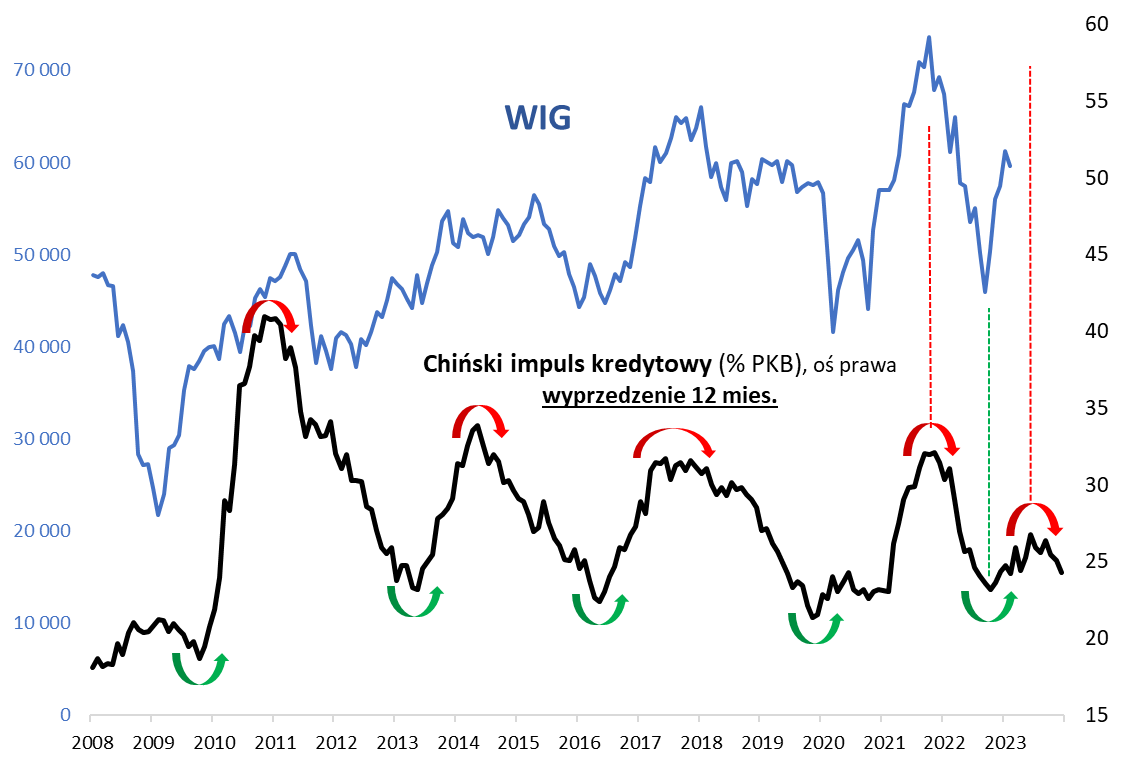

Na razie jeszcze pierwsza połowa roku wygląda w miarę korzystnie przez pryzmat chińskiego impulsu kredytowego. Biorąc pod uwagę, że jest to jedyny wskaźnik makroekonomiczny, który z wyprzedzeniem pozwolił zaprognozować silne ożywienie na rynkach akcji trwające od jesieni, można zakładać (patrz – wykres), że to pozytywne oddziaływanie utrzyma się właśnie w pierwszej połowie tego roku.

A co potem? W grudniu chiński impuls kredytowy wg szacunków agencji Bloomberg osłabł dla odmiany do poziomu najniższego od 10 miesięcy, co – biorąc pod uwagę wyprzedzającą moc tego wskaźnika – każe oczekiwać powrotu gorszej koniunktury na GPW w drugiej połowie tego roku.

Rys. 2. Chiński impuls kredytowy daje nadzieję na utrzymanie poprawy koniunktury przez całą pierwszą połowę roku

Źródło: Qnews.pl, Bloomberg, GPW.

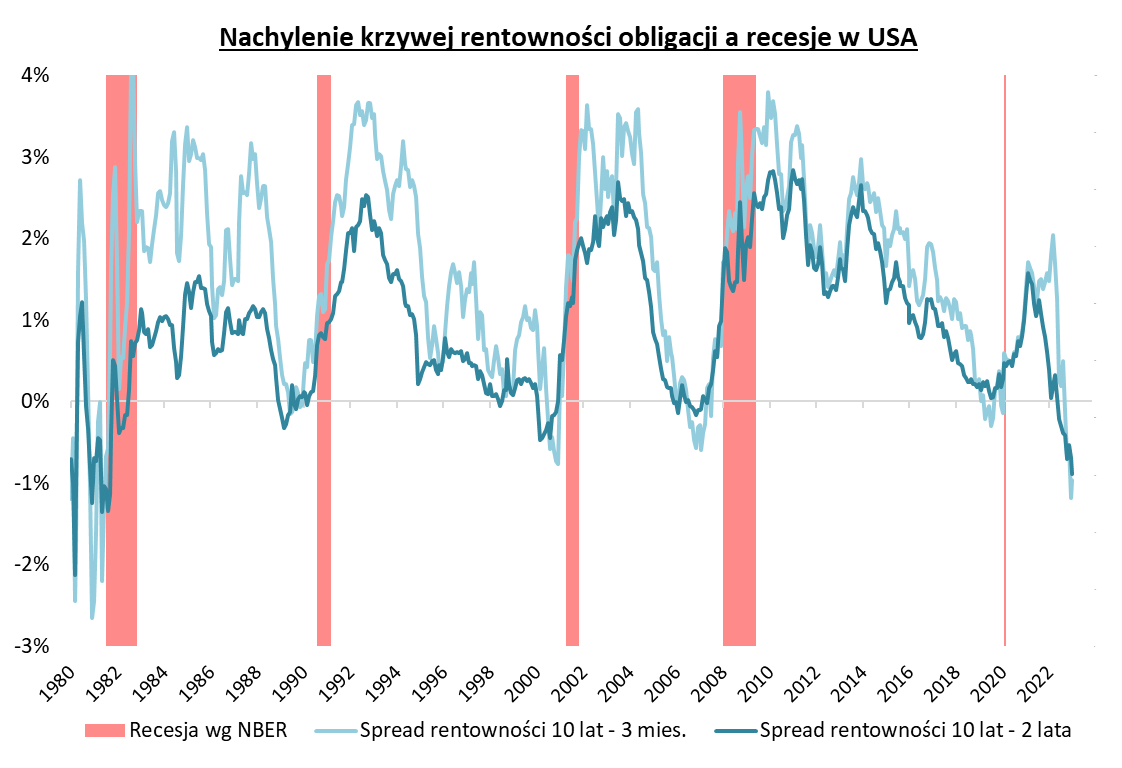

Ciekawie komponuje się to z naszymi niedawnymi rozważaniami na temat historycznych recesji w USA. To że recesja z prawdziwego zdarzenia jest ciągle przed nami, sygnalizuje ekstremalna inwersja (odwrócenie) krzywej rentowności amerykańskich obligacji. W lutym była ona najgłębsza od … czterech dekad. Na razie jeszcze amerykański rynek pracy trzyma się mocno (co swoją drogą jest dość charakterystyczne dla końcowej fazy podwyżek stóp procentowych), ale wraz z upływem czasu negatywne skutki uboczne agresywnego zacieśniania monetarnego powinny dać o sobie w końcu znać. A skoro o zacieśnianiu mowa, to przypomnijmy, że w tle coraz bardziej rozkręca się redukcja bilansów zarówno Fedu, jak i ECB.

Rys. 3. Najgłębsza od czterech dekad inwersja krzywej rentowności amerykańskich obligacji przypomina o recesji na horyzoncie

Źródło: Qnews.pl, U.S. Dep. of the Treasury, FRED.

Wszystkie te rozważania należy okrasić jeszcze niepewnością związaną z wojną w Ukrainie. Po roku od rozpoczęcia barbarzyńskiej inwazji Rosji sytuacja na wschodzie zawiera w sobie zarówno zagrożenia (ryzyko ponownej eskalacji), jak i szanse (w razie zawieszenia broni).

Reasumując, po dwóch miesiącach nowego roku bilans szans i zagrożeń dla rynków akcji pozostaje zdaniem autora dość mieszany, z przewagą pozytywów w pierwszej połowie roku. Uwagę zwraca mocna postawa krajowych akcji małych spółek.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.