Tomasz Hońdo

Starszy Ekonomista Quercus TFI S.A.

Statystyczna bessa na Wall Street przynosiła spadek S&P 500 o prawie 36 proc. Z kolei od 35. lat nie zdarzyło się, by przecena w trakcie bessy była mniejsza niż 33 proc. Te liczby warto brać pod uwagę w sytuacji, gdy na horyzoncie widać głębokie spowolnienie gospodarek, Fed nie oglądając się na rynki zacieśnia politykę, a ECB sprawia wrażenie, jakby zupełnie pogubił się w obecnych realiach.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Mijający tydzień przyniósł dwa doniosłe wydarzenia. Po pierwsze amerykański indeks S&P 500 przekroczył umowny próg bessy, rozumiany jako spadek o 20 proc. od poprzedzającego rekordu. Po drugie Rezerwa Federalna podniosła stopy procentowe o 75 punktów bazowych, najmocniej od 28. lat, a wypowiedzi szefa banku Jerome Powell’a obfitowały w jastrzębi przekaz dla rynków. Te oba zazębiające się fakty aż proszą się o głębszą analizę.

Zacznijmy od czysto statystycznych przemyśleń. Przekroczenie progu bessy przez S&P 500 przenosi rozważania dotyczące trendu spadkowego trwającego na Wall Street od stycznia na inny poziom analizy. O ile wcześniej pytanie brzmiało: czy przecena rozwinie się w bessę – a ze statystycznego punktu widzenia prawdopodobieństwo tego wcale nie było tak wysokie – to teraz pytanie brzmi: jaki historycznie był zasięg bessy?

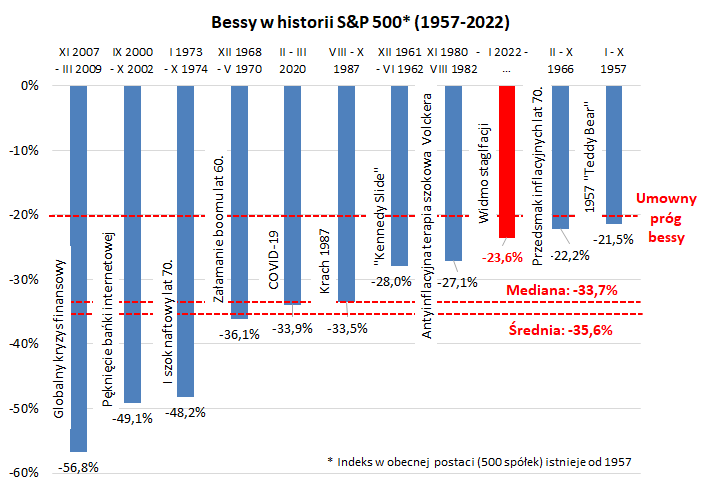

Na pierwszym wykresie pokazujemy zestawienie rynków niedźwiedzia w dotychczasowej historii S&P 500, sięgającej 1957 roku (to wtedy indeks po raz pierwszy objął 500 spółek). Optymiści zapewne skupią uwagę na prawej stronie wykresu, gdzie widnieją słupki obrazujące najmniej dotkliwe bessy, które twarde dno osiągnęły tuż po przekroczeniu umownego progu. Myślenie typowo życzeniowe jest takie, że może i tym razem uda się zatrzymać rynek niedźwiedzia na tak wczesnym etapie. Ale te pobożne życzenia należy okrasić porcją sceptycyzmu, skoro:

- od 35. lat nie zdarzyło się, by bessa zredukowała wartość S&P 500 o mniej niż 33 proc.,

- od 40. lat nie zdarzyło się, by bessa była mniejsza niż 27 proc.,

- od 56. lat nie zdarzyło się, by bessa dobiegła końca zaraz po przekroczeniu wspomnianego progu -20 proc.

Oczywiście równie problematyczne byłoby popadanie w silny pesymizm i zakładanie, że tym razem amerykański indeks musi zachować się tak jak to obrazuje lewa strona wykresu, pokazująca najgłębsze bessy, w tym globalny kryzys finansowy 2008-09. Wydaje się, że rozsądne na obecnym etapie jest przyjęcie kompromisowego założenia mówiącego – zgodnie z duchem statystyki matematycznej – że najbardziej prawdopodobnym scenariuszem jest rezultat … średni. Statystyczna bessa przynosiła spadek S&P 500 o niecałe 36 proc. w oparciu o średnią arytmetyczną lub o niecałe 34 proc. w oparciu o medianę.

Rys. 1. Statystyczna bessa to spadek o 36 proc. od szczytu

Źródło: Qnews.pl, S&P Global.

Gdyby tym razem indeks miał zachować się zgodnie z tą historyczną normą dla bessy, to można pocieszać się przynajmniej tym, że większa część przeceny jest już za nami. Rynek akcji bez wątpienia jest już w lepszym punkcie niż na początku roku, gdy S&P 500 był na szczycie, a wyceny akcji – na astronomicznym poziomach niewidzianych od czasów bańki internetowej.

O tym, że jako bardziej prawdopodobny wzorzec należy ciągle traktować średnią historyczną bessę, a nie te najbardziej łagodne przypadki, niewidziane od dekad, przemawiają ciągle nasze analizy dotyczące (a) perspektyw dla koniunktury gospodarczej, (b) nastawienia banków centralnych.

Od jesieni 2021 konsekwentnie trzymamy się prostej, aczkolwiek jak widać skutecznej, logiki – połączenie (a) postępującego kroczek po kroczku spowolnienia gospodarek sygnalizowanego przez wskaźniki wyprzedzające koniunktury, z (b) dryfowaniem polityki banków centralnych w coraz bardziej jastrzębim kierunku, musi wywołać turbulencje na rynkach akcji. Jak widać, część tych turbulencji jest już za nami – to pocieszające – ale czy całość?

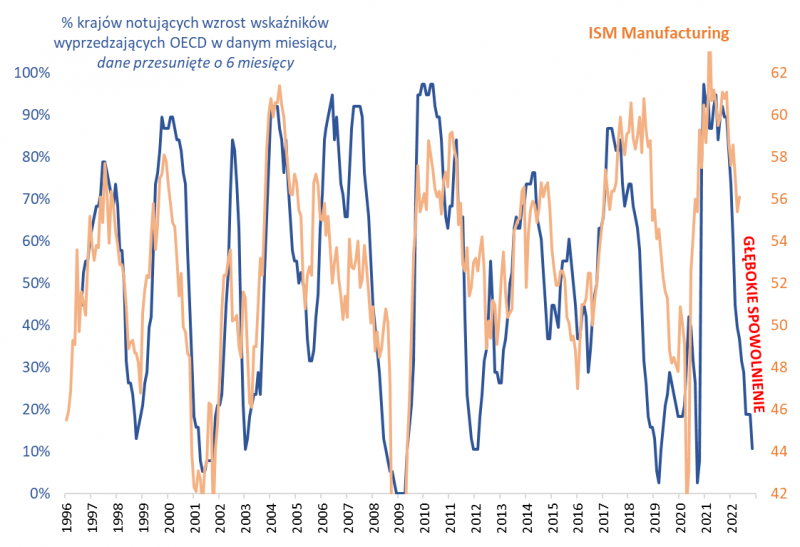

Po ponad pół roku od naszej wstępnej diagnozy na temat nadciągającego spowolnienia modele wyprzedzające przesunęły się sporo do przodu, sygnalizując na drugą połowę tego roku wejście spowolnienia w mocno zaawansowaną fazę, ocierającą się już o recesję. Przykładem są opublikowane w mijającym tygodniu wskaźniki wyprzedzające OECD. Już tylko niecałe 11 proc. krajów objętych badaniem tej organizacji notuje wzrost wskaźników wyprzedzających rok do roku. To z kolei wróżyć może – jeśli wierzyć historycznej korelacji – dalszy mocny zjazd np. amerykańskiego ISM Manufacturing, wskaźnika kondycji przemysłu.

Rys. 2. Na drodze do głębokiego spowolnienia (recesji?)

Źródło: Qnews.pl, OECD, Bloomberg.

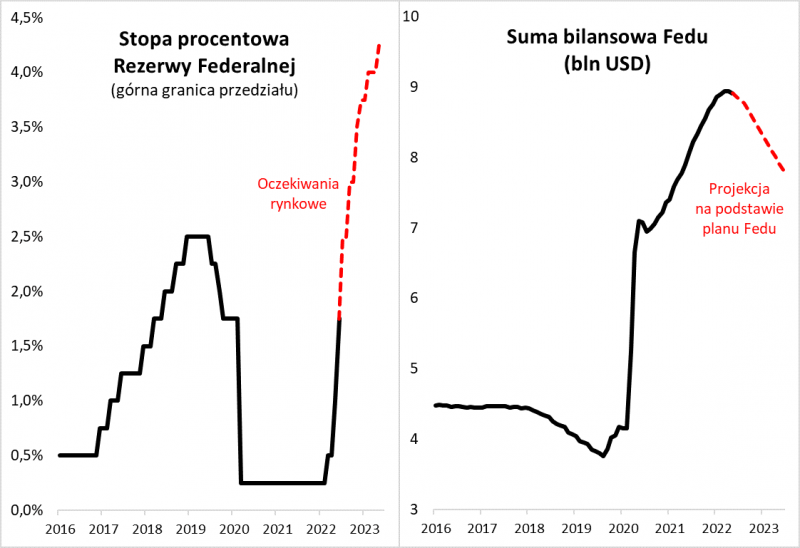

Jeśli zatem w najnowszym wystąpieniu szefa Rezerwy Federalnej Jerome Powell’a po podwyżce stóp procentowych o 75 punktów bazowych (najmocniejszej od 28. lat) słyszymy, że „nie ma sygnałów szerszego spowolnienia w gospodarce”, to możemy zastanawiać się czy trafność tego osądu nie jest zbliżona do trafności ubiegłorocznych zapewnień na temat braku „szerszej presji inflacyjnej”…

Słuchając komentarzy Powell’a po środowym posiedzeniu, które przyniosło powrót stopy procentowej do poziomu sprzed wybuchu pandemii, trudno oprzeć się wrażeniu, że Fed jest zdeterminowany zdławić inflację, nie oglądając się (na razie) na turbulencje na rynkach. Szef Fedu zasygnalizował, że odbywające się „zacieśnianie warunków finansowych” jest pożądane, a na pytanie o negatywny wpływ rozpoczynającej się redukcji bilansu odpowiedział, że „rynki wydają się być OK”.

Konkluzja wydaje się prosta – skoro przekroczenie progu bessy przez S&P 500 jest „OK”, to należy chyba domniemywać, że przecena musi stać się dużo głębsza, by przestała być „OK” i by Fed złagodził swój kurs. Wspomniane wcześniej konserwatywne założenie mówiące, że wyznacznikiem dla zasięgu bessy jest historyczna średnia, a nie najbardziej łagodne przypadki, wydaje się w tym kontekście tym bardziej uzasadnione.

Rys. 3. Fed od lat nie był tak jastrzębio nastawiony jak obecnie

Źródło: Qnews.pl, Federal Reserve, FRED.

W kontekście polityki monetarnej o skomentowanie aż proszą się również najnowsze działania Europejskiego Banku Centralnego, które zaczynają coraz bardziej przypominać przysłowiowe błądzenie we mgle. Najpierw ECB jeszcze dłużej niż Fed upierał się przy tezie, że inflacja jest rzekomo „przejściowa”, by ostatnio skapitulować i zapowiedzieć początek podwyżek stóp i koniec QE. Ledwie to ogłosił, a w ostatnich dniach zwołał nadzwyczajne posiedzenie, by szukać sposobów … przeciwdziałania wzrostowi rentowności obligacji w najsłabszych ogniwach strefy euro. Przyglądając się tym chaotycznym działaniom trudno na obecnym etapie oczekiwać ze strony banków centralnych akcji ratunkowej mającej zatrzymać bessę, przypominającej np. wiosnę 2020 roku.

Co prawda wszystkie te rozważania mogą wydawać się przesiąknięte pesymizmem, ale – żeby zakończyć je optymistyczną nutką – wyraźmy nadzieję, że po okresie wstrząsów na rynkach docelowo bankom centralnym uda się zdławić inflację. Może uda się też w którymś momencie schłodzić przegrzane ceny ropy naftowej i innych surowców energetycznych, co z kolei zapewne schłodziłoby imperialistyczne zapędy Putina.

Reasumując, przekroczenie progu bessy przez S&P 500 nie zrobiło większego wrażenia na Fedzie, który coraz bardziej zaostrza politykę monetarną. To w połączeniu z głębokim spowolnieniem gospodarek na horyzoncie, sygnalizowanym przez wskaźniki wyprzedzające, każe liczyć się ze scenariuszem, w którym tym razem bessa osiągnie rozmiary porównywalne z historyczną średnią.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.