Bądź na bieżąco! Zapisz się na NEWSLETTER

Początek listopada stać będzie wg oczekiwań rynkowych pod znakiem kolejnych kroków w kierunku "normalizacji" (czytaj: zaostrzenia) polityki monetarnej.

W skali globalnej wydarzeniem miesiąca będzie kończące się dziś posiedzenie amerykańskich władz monetarnych (FOMC), po którym wg oczekiwań powinno zostać ogłoszone stopniowe wygaszanie "luzowania ilościowego" (QE). Warto wspomnieć, że już w ubiegłym tygodniu koniec QE ogłosił bank centralny Kanady, sygnalizując jednocześnie szybsze podwyżki stóp procentowych w przyszłym roku.

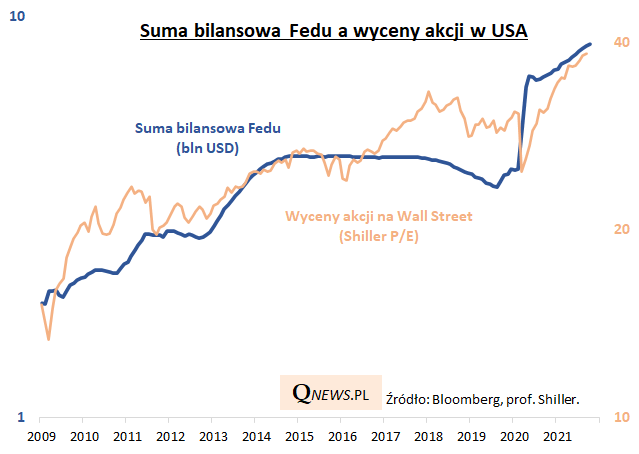

Przykręcenie kurka z pieniędzmi przez Fed może być jednym z najistotniejszych czynników kolejnych miesięcy (wg oczekiwań QE ma zostać wygaszone do połowy 2022 r.), biorąc pod uwagę, że szczególnie po globalnym kryzysie finansowym 2008/09 poziom wycen akcji na Wall Street wydaje się mocno dodatnio skorelowany z poziomem sumy bilansowej Fedu.

W naszym regionie jutro spodziewana jest z kolei kolejna podwyżka stóp przez czeski bank centralny - do poziomu 2%.

Te globalne tendencje dolewają oliwy do ognia, jeśli chodzi o oczekiwania na drugą podwyżkę stóp również w naszym kraju na dzisiejszym posiedzeniu Rady Polityki Pieniężnej. Notowania kontraktów FRA implikują wzrost stopy referencyjnej o 0,5% (do 1,0%). Potem na kolejnych posiedzeniach stopy wg inwestorów mają nadal iść w górę, aż w trakcie przyszłego roku osiągną pułap 2,5%.

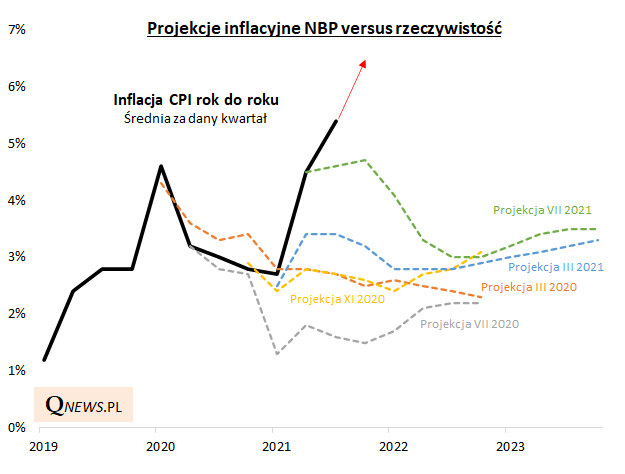

Przypomnijmy, że na październikowym posiedzeniu Rada zaskoczyła rynek podwyżką stopy referencyjnej do 0,5% mimo wcześniejszej ultra gołębiej retoryki. Rodzimemu bankowi centralnemu, podobnie jak bankom na świecie, coraz trudniej jest przekonywać o "przejściowym" charakterze podwyższonej inflacji. Jak pokazuje nasze zestawienie, wcześniejsze projekcje inflacyjne, mimo że za każdym kolejnym razem przesuwane były w górę, i tak drastycznie rozminęły się z rzeczywistością (dziś poznamy kolejną, zaktualizowaną projekcję).

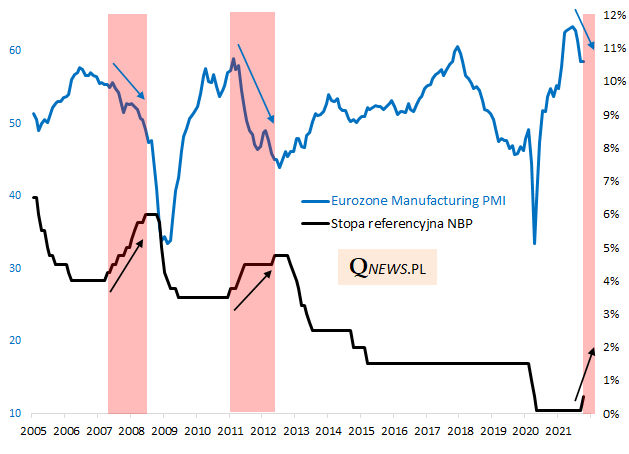

"Pogoń" banków centralnych za szybującymi coraz wyżej wskaźnikami inflacji stwarza jednocześnie ryzyko błędu (policy error) polegającego na pogłębieniu widocznej już teraz zadyszki w gospodarkach. Analizując poniższy wykres nietrudno odnieść wrażenie, że dobrym momentem na rozpoczęcie normalizacji polityki monetarnej było rozpoczęcie gwałtownego wychodzenia wskaźników koniunktury takich jak PMI z pandemicznej zapaści (wtedy banki centralne nie byłyby też tak dramatycznie spóźnione względem inflacji). "Przespanie" tego optymalnego momentu oznacza, że teraz zaostrzanie polityki rozpoczyna się, gdy wskaźniki takie jak PMI już zaczęły spadać ze szczytów, a inflacja jeszcze się rozpędza. Tego typu błędy zdarzały się już w przeszłości.

Reasumując, wygląda na to, że listopad zapisze się na kartach historii jako miesiąc pod znakiem dalszej normalizacji polityki monetarnej przez banki centralne, które wcześniej najwyraźniej "przespały" optymalny moment do zapobieżenia obecnemu wystrzałowi inflacji. Oby zaostrzanie polityki nie odbiło się z czasem negatywnie na koniunkturze w gospodarkach...

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.