Bądź na bieżąco! Zapisz się na NEWSLETTER

Wszystko wskazuje na to, że rozpoczynający się marzec przyniesie kolejny etap globalnego zacieśniania polityki monetarnej. Na rynkach wschodzących niektóre banki centralne mogą być zmuszone do dalszych podwyżek stóp procentowych w celu powstrzymania deprecjacji lokalnych walut. Ekstremalnym tego przykładem była skokowa podwyżka w putinowskiej Rosji w lutym. Scenariusz antydeprecjacyjnej podwyżki stóp wchodzi w grę również w Polsce - we wtorek mamy poznać najnowsze decyzje Rady Polityki Pieniężnej. Wg dotychczasowych oczekiwań stopa referencyjna ma pójść w górę o 50 pkt. bazowych, do 3,25%. Co ciekawe 3-miesięczny WIBOR, zwykle silnie skorelowany ze stopą referencyjną, właśnie przekroczył jednak już próg 3,70%.

Bez wątpienia nie tylko nasza RPP stoi przed ciężkim dylematem - czy walczyć z deprecjacją waluty, która może oznaczać jeszcze wyższą inflację, czy raczej martwić się nadciągającym spowolnieniem gospodarczym? A to, że spowolnienie nadejdzie, nasz model oparty na globalnych zmianach stóp procentowych sygnalizuje już od dawna. Teraz sugeruje, że w wyniku fali zacieśniania gdzieś w okolicach przełomu tego roku spowolnienie może nawet otrzeć się o recesję.

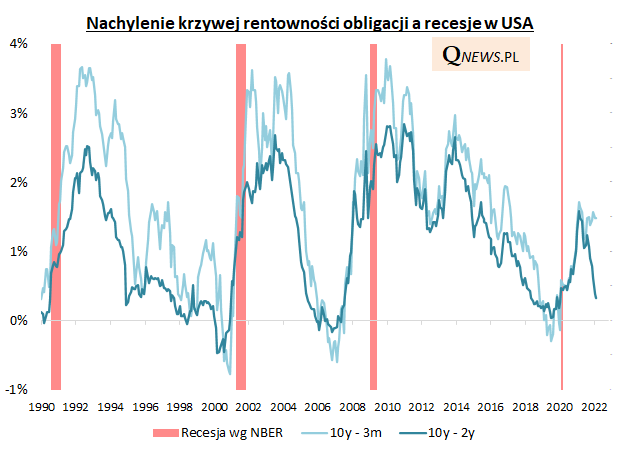

Do tak negatywnych wniosków nie skłania na razie analiza krzywej rentowności w USA, choć i tutaj widać sygnały nadciągającego cyklicznego hamowania w gospodarkach. Przypomnijmy, że kiedy w końcówce 2019 roku krzywa rentowności uległa tzw. odwróceniu - tzn. pokazane na poniższym wykresie linie obrazujące różnicę między rentownościami dłuższych i krótszych papierów skarbowych znalazły się w okolicach zera lub niżej - wkrótce potem gospodarki faktycznie znalazły się w recesji (tyle, że jej źródło było zupełnie nieoczekiwane i związane z wybuchem pandemii). Na razie tak negatywnych sygnałów na szczęście jeszcze nie ma, ale jeden ze wskaźników nachylenia krzywej rentowności (10y - 2y, czyli różnica rentowności papierów 10-letnich i 2-letnich) coraz mocniej zbliża się do recesyjnej granicy.

Najbardziej zaskakujące jest to, że tym razem Fed dopiero w marcu ma rozpocząć cykl podwyżek stóp procentowych, a rynek już z dużym wyprzedzeniem zaczyna dyskontować negatywne skutki tego zwrotu w polityce. Być może Fed jest na mocno spóźnionej pozycji w tym cyklu - najpierw przespał dobry moment do odejścia od zerowych stóp procentowych po rekordowo krótkotrwałej, pandemicznej recesji (oficjalnie trwała 2 miesiące), a teraz za zacieśnianie zabiera się w obliczu ryzyk dla wzrostu gospodarczego.

Reasumując, marzec przyniesie kolejne akcenty w ramach globalnego zacieśniania polityki monetarnej, które rozpoczęło się już ponad roku temu. Początkowo dotyczyło wybranych rynków wschodzących, teraz w ten etap ma wkroczyć także mocno spóźniony amerykański Fed.

Tomasz Hońdo, Quercus TFI

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.