Bądź na bieżąco! Zapisz się na NEWSLETTER

W styczniu pisaliśmy już, że wg globalnego sondażu Bank of America apetyt na ryzykowne aktywa osiągnął rekordowy poziom. Teraz w podobnym tonie wypowiada się Goldman Sachs, którego "wskaźnik apetytu na ryzyko" (GS Risk Appetite Indicator) osiągnął "cykliczne szczyty".

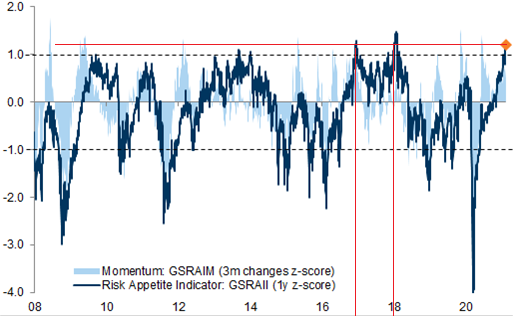

Wskaźnik GS jest najwyżej od stycznia 2018, kiedy to punkt kulminacyjny osiągnęła pamiętna ekscytacja "globalnym zsynchronizowanym ożywieniem".

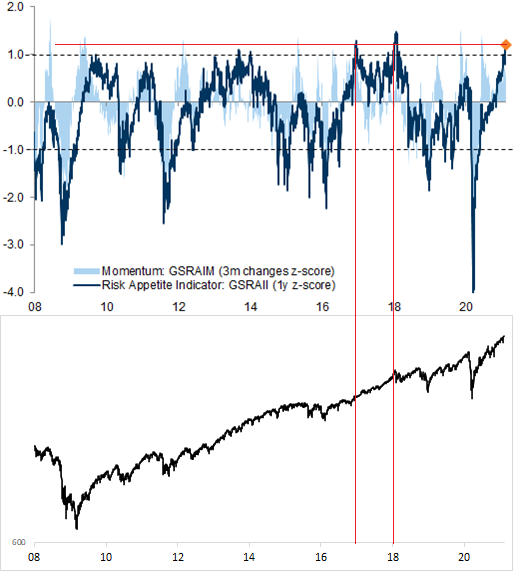

Do wykresów GS dołączyliśmy nasze własne wykresy pokazujące zachowanie indeksu S&P 500 (pamiętajmy jednak, że GSRAI mierzy apetyt na ryzyko nie tylko w odniesieniu do akcji).

GSRAI powstaje na podstawie skomplikowanej procedury mierzącej apetyt na ryzyko w pięciu obszarach rynkowych (akcje, obligacje, zmienność, obligacje korporacyjne, waluty).

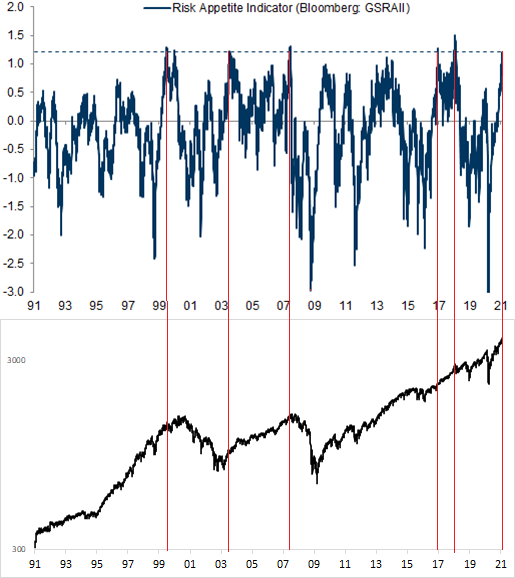

Zerknijmy też na jeszcze dłuższy horyzont czasowy. Widać, że tak wysokie odczyty są raczej rzadkością na przestrzeni dekad.

Jakie są wnioski? Ogólnie scenariusze rynkowe po tak wysokich odczytach można podzielić na trzy kategorie:

- schyłkowa faza hossy przed bessą (2 przypadki - z lat 1999 i 2007);

- punkt kulminacyjny zwyżek przed serią wstrząsów (I 2018);

- fala hossy w początkowej fazie i brak negatywnych konsekwencji (2 przypadki - 2003 i 2017) - scenariusz, którego nie da się wykluczyć, biorąc pod uwagę skalę monetarno-fiskalnej interwencji.

Sam Goldman Sachs nie straszy negatywnym scenariuszem. Zdaniem strategów "chociaż wysoki poziom RAI stanowi znak ograniczenia prędkości dla stóp zwrotu z akcji (rozkład 3-miesięcznych stóp zwrotu jest skrzywiony w stronę negatywnych odczytów), to ryzyko głębokiej przeceny wydaje się ograniczone, szczególnie biorąc pod uwagę silne odbicie gospodarcze, jakiego oczekujemy".

Jakkolwiek zatem wskaźnik GS - podobnie jak wiele innych wskaźników nastrojów - nie daje jednoznacznej odpowiedzi na temat tego czy koniunktura na rynkach już się przegrzała - to zauważmy przy okazji, że bardzo dobrze sprawdził się on w trakcie "korona-krachu" jako zachęta do zakupów. Z tego względu włączamy go do grona monitorowanych przez nas wskaźników.

Reasumując, mamy kolejną oznakę niezwykle wyśrubowanego apetytu na ryzyko na rynkach. Spojrzenie na niektóre analogiczne przypadki takie jak te z lat 2018, 2007 czy 1999 może sugerować pewne zmniejszenie poziomu ryzyka w portfelu.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.