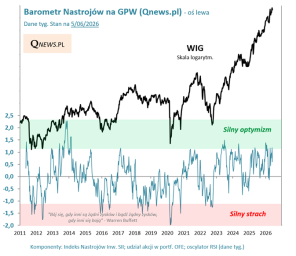

Bądź na bieżąco! Zapisz się na NEWSLETTER

Ubiegłotygodniowa publikacja amerykańskich wskaźników ekonomicznych instytutu ISM to kolejna okazja, by zastanowić się czy ewentualna recesja już jest czy jeszcze nie jest uwzględniona (zdyskontowana) w cenach aktywów.

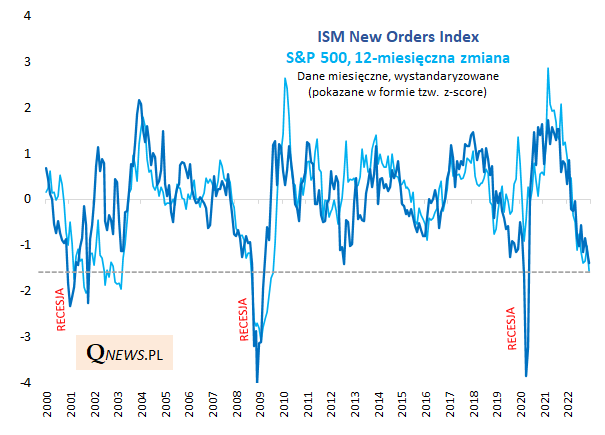

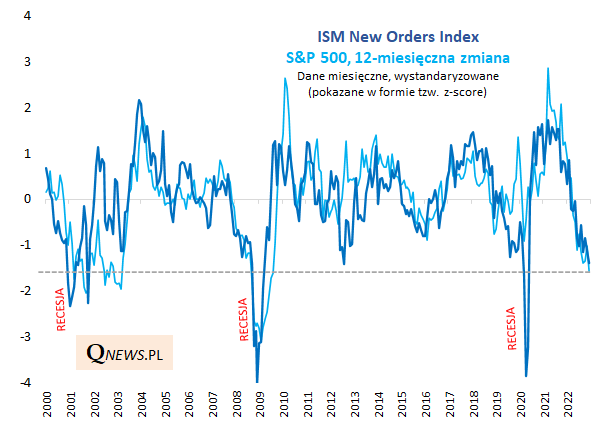

Zacznijmy od rynku akcji. Giełdowe byki są zdania, że po ubiegłorocznej bessie S&P 500 w całości zdyskontował już pogorszenie koniunktury. Czy tak jest rzeczywiście? Aby odpowiedzieć na to pytanie przywołajmy przykuwający w największym stopniu naszą uwagę subindeks nowych zamówień w przemyśle (ISM New Orders). W grudniu spadł on do 45,2 pkt., co jest wartością najniższą od 31 miesięcy.

Na poniższym wykresie zestawiamy ISM New Orders z 12-miesięczną dynamiką S&P 500, która na koniec grudnia wyniosła -19,4% (w celu uzyskania lepszej porównywalności przedstawiamy oba wskaźniki na jednolitej skali).

Widać, że S&P 500 perfekcyjnie, na bieżąco, miesiąc po miesiącu dyskontował uporczywy spadek wskaźnika nowych zamówień. Obie linie w ostatnich kilkunastu miesiącach niemal idealnie się pokrywają. Ponieważ ISM New Orders dotarł do poziomów, które z historycznego punktu widzenia można interpretować jako płytką recesję, można założyć, że taka płytka recesja jest już uwzględniona w cenach akcji.

Sęk w tym, że gdyby miało szybko dojść do głębokiej recesji, sygnalizowanej przez jeszcze głębszy spadek ISM NO - jak w latach 2020 lub 2008/09 - taka sytuacja musiałaby zostać dopiero zdyskontowana przez dalszą przecenę akcji (dalszy spadek 12-miesięcznej dynamiki S&P 500).

Możliwy jest też scenariusz pośredni, obserwowany w latach 2000-2003, gdy ISM NO nie tyle jednorazowo gwałtownie spadł, lecz raczej dłużej przebywał na terytorium recesyjnym.

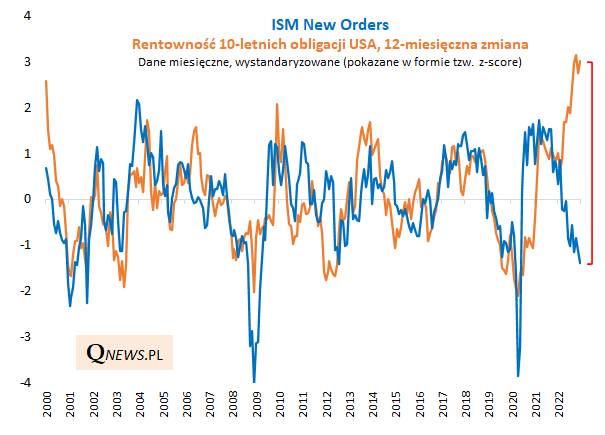

A co z obligacjami skarbowymi w USA? Wcale nie znika bezprecedensowy rozjazd między ISM NO, a oderwaną zupełnie od niego rentownością obligacji. Gdyby obligacje kierowały się wyłącznie tymi danymi - a w przeszłości były przecież z nimi mocno powiązane, co widać na poniższym wykresie - to ich rentowność powinna być dużo niższa (a ceny wyższe). Stopniowemu przywracaniu historycznej zależności będą sprzyjać w tym roku dwa zjawiska: (a) efekt bazy - 12-miesięczna dynamika rentowności będzie się obniżała nawet przy braku zmian samej rentowności, (b) potencjalny koniec serii podwyżek stóp procentowych w USA. Dostosowanie rentowności w dół widać już zresztą w pierwszych dniach tego roku.

Reasumując, cały dotychczasowy, pokaźny zjazd wskaźników takich jak ISM New Orders (z 68 do 45,2 pkt.) został zdyskontowany przez amerykańskie akcje, co sugeruje, że akcji tych powinno być już w portfelu odpowiednio więcej niż w momencie, zanim ten zjazd wystartował. Oczywiście ISM NO może (ale nie musi) zejść jeszcze niżej, ku poziomom typowym dla głębokiej recesji - wtedy pojawiłaby się okazja do jeszcze mocniejszego zwiększenia udziału akcji. Z kolei obligacje wydają się ciągle niedowartościowane względem spadku ISM NO.

Tomasz Hońdo, CFA, Quercus TFI S.A.