Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Inwersja krzywej dłuższa niż przed Wielkim Kryzysem, najdłuższy od 2007 roku okres utrzymywania wysokich stóp procentowych w USA, wzrost stopy bezrobocia do poziomu najwyższego od 28 miesięcy, a jednocześnie najwyższy od 29 miesięcy udział akcji w portfelach inwestorów indywidualnych – w jaką całość układają się te najnowsze fakty?

Bądź na bieżąco! Zapisz się na NEWSLETTER

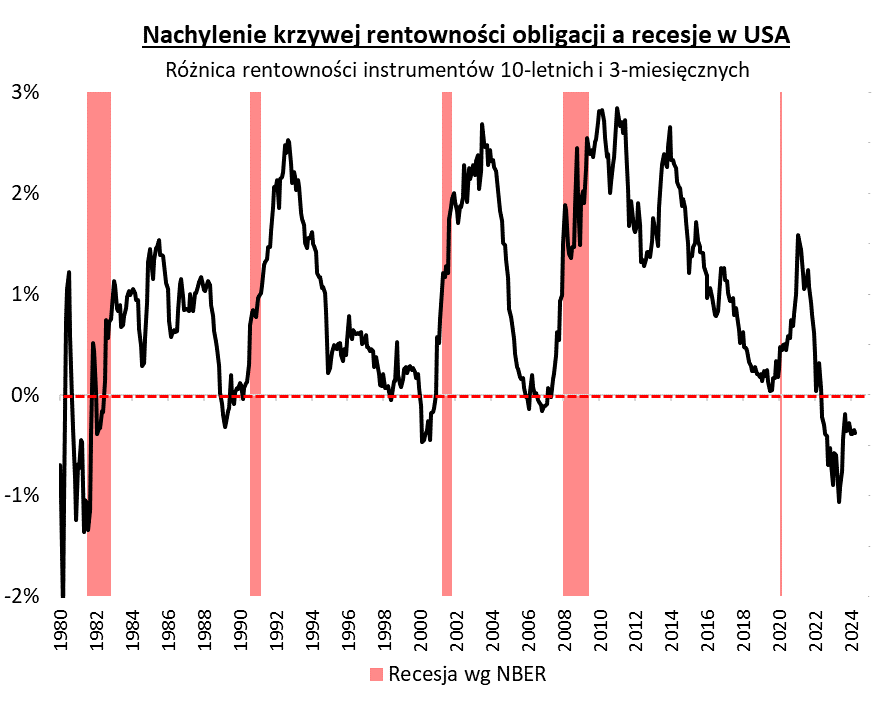

Najdłuższa w historii inwersja krzywej rentowności w USA

Źródło: Qnews.pl, U.S. Dep. of the Treasury, NBER.

Według wyliczeń Bank of America, obecna inwersja (odwrócenie) krzywej rentowności obligacji w USA jest rekordowo długa, przynajmniej jeśli jako kryterium tej inwersji przyjąć różnicę rentowności instrumentów 10-letnich i 3-miesięcznych – w takiej wersji krzywa jest odwrócona już dwudziesty miesiąc z rzędu. Wg BofA poprzedni rekord, 19 miesięcy, został odnotowany przed … Wielkim Kryzysem lat 30. XX wieku. Ciekawe, że obecna inwersja pojawiła się po raz pierwszy na jesieni 2022, czyli akurat wtedy, gdy rynki akcji … udeptywały dno w atmosferze obaw przed recesją, jaką miała zwiastować inwersja. Czas mija, a recesji ciągle na szczęście nie ma. Ale czy to oznacza, że niezawodny dotąd sygnał ostrzegawczy zupełnie się zepsuł? Warto zwrócić uwagę, że recesje nadchodziły dopiero, gdy inwersja … znikała (krzywa ulegała wystromieniu).

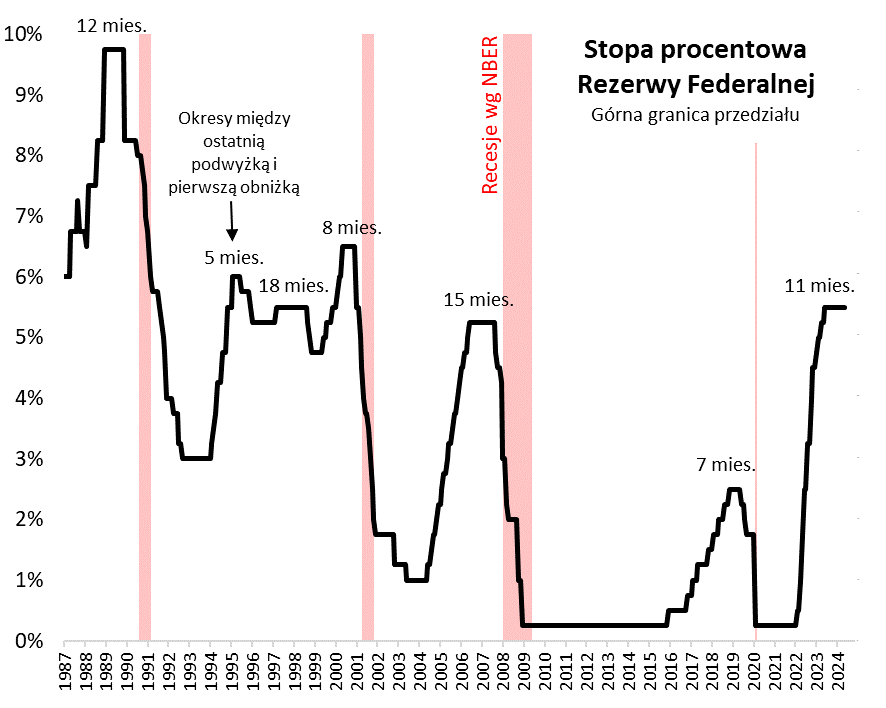

11 miesięcy od końca podwyżek stóp w USA

Źródło: Qnews.pl, Federal Reserve, NBER.

Kształt krzywej rentowności obligacji jest ściśle powiązany z polityką Fedu. O ile agresywna seria podwyżek stóp procentowych (które są najwyżej od ponad dwóch dekad) przyczyniła się do inwersji krzywej, to historycznie czynnikiem doprowadzającym do normalizacji krzywej (ale też często pojawiającym się tuż przed recesją) było zaś rozpoczęcie cyklu obniżek stóp. Od ostatniej podwyżki (w lipcu 2023) mija właśnie 11 miesięcy. To najdłuższy czas oczekiwania na pierwsze cięcie stóp od 2007 roku – wtedy okres od ostatniej podwyżki do pierwszej obniżki wynosił ok. 15 miesięcy. Ogółem wspomniane 11 miesięcy pokrywa się z historyczną średnią za okres pokazany na wykresie. Innymi słowy, ze statystycznego punktu widzenia jesteśmy coraz bliżej pierwszego cięcia stóp w USA (najczęściej obstawianym terminem jest wrzesień).

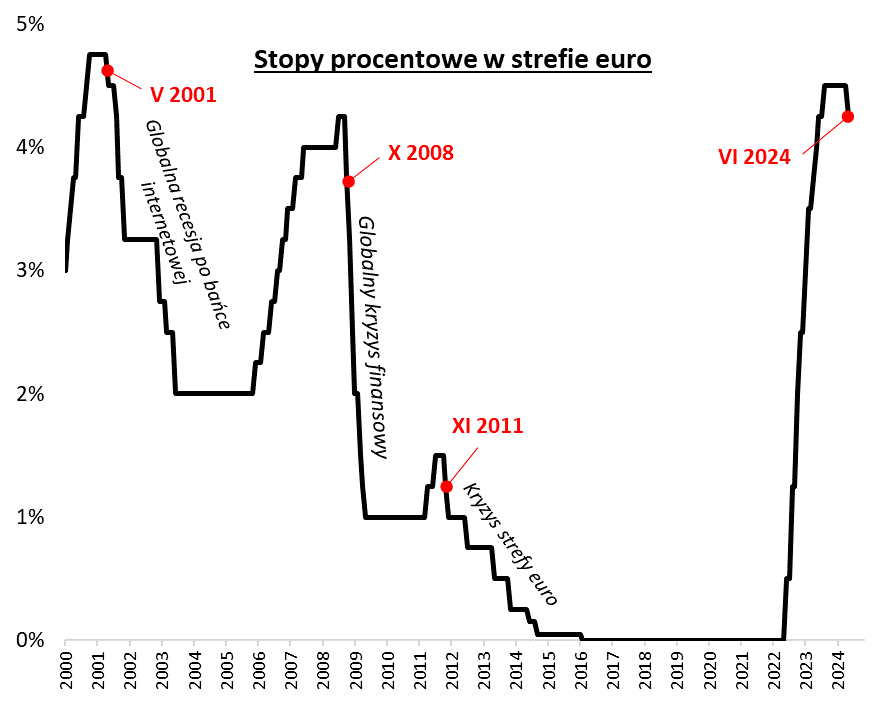

Pierwsza od 8 lat obniżka stóp w strefie euro

Źródło: Qnews.pl, ECB.

Pierwsza w tym cyklu obniżka stóp (o 25 pkt bazowych) stała się już natomiast faktem w strefie euro. Po raz pierwszy w historii ECB wyszedł przed szereg, rozpoczynając cięcia wcześniej niż Fed (co nie oznacza, że jest pod tym względem osamotniony – chwilę wcześniej to samo zrobił Bank Kanady). Jakkolwiek wiele wskazuje na to, że z kolejnymi obniżkami ECB poczeka jednak na Fed, to jednak pierwsze od ponad ośmiu lat cięcie jest istotnym sygnałem. Historia dowodzi, że od kiedy tylko istnieje ECB, po pierwszej w danym cyklu obniżce potem zawsze nadchodziła cała seria, niekiedy gwałtownego luzowania polityki. Obecna sytuacja jest na razie wyjątkowa pod tym względem, że obniżka stóp w strefie euro nie następuje w obliczu krachu na rynkach (a tak było dotąd zawsze: w 2011, 2008, 2001).

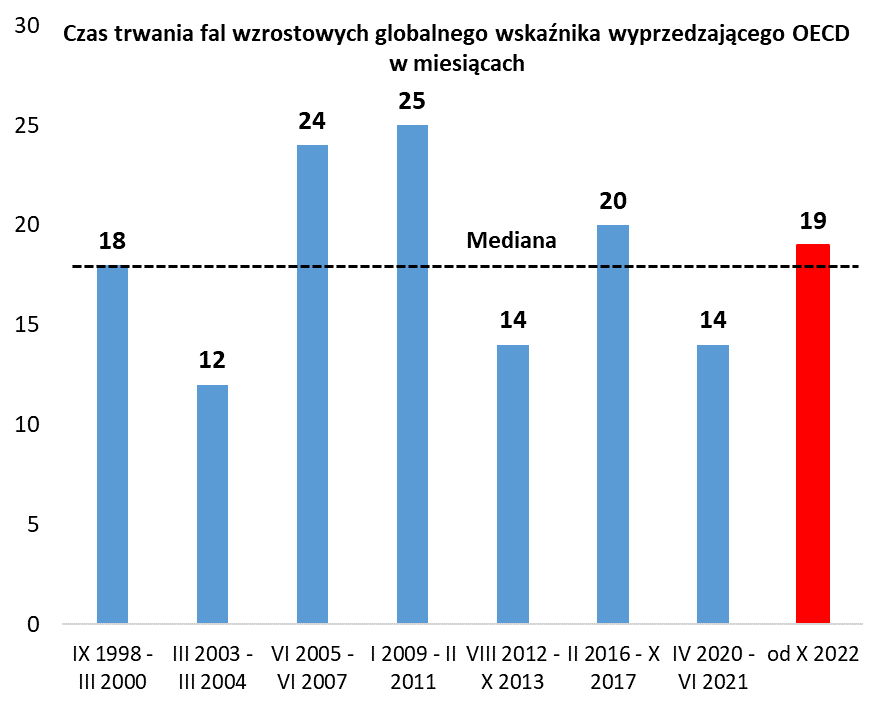

Czas trwania ożywienia powyżej historycznej normy

Źródło: Qnews.pl, OECD.

To, że globalny cykl obniżek stóp dopiero raczkuje, nie powinno dziwić, skoro według globalnego wskaźnika wyprzedzającego koniunktury OECD gospodarki są nadal w fazie ożywienia (historycznie banki centralne zaczynały energicznie ciąć stopy dopiero, gdy widziały już symptomy załamania koniunktury). Nasze zestawienie pokazuje jednak, że to ożywienie konsekwentnie się starzeje. Po maju trwa już od 19 miesięcy, czyli powyżej mediany za okres pokazany na wykresie. Najdłuższe fale wzrostowe wskaźnika OECD trwały 24-25 miesięcy. Reasumując, ożywienie trwające od jesieni 2022 (podobnie jak hossa na giełdach) jest już na zaawansowanym etapie, aczkolwiek w pozytywnym scenariuszu może mieć przed sobą jeszcze kilka miesięcy.

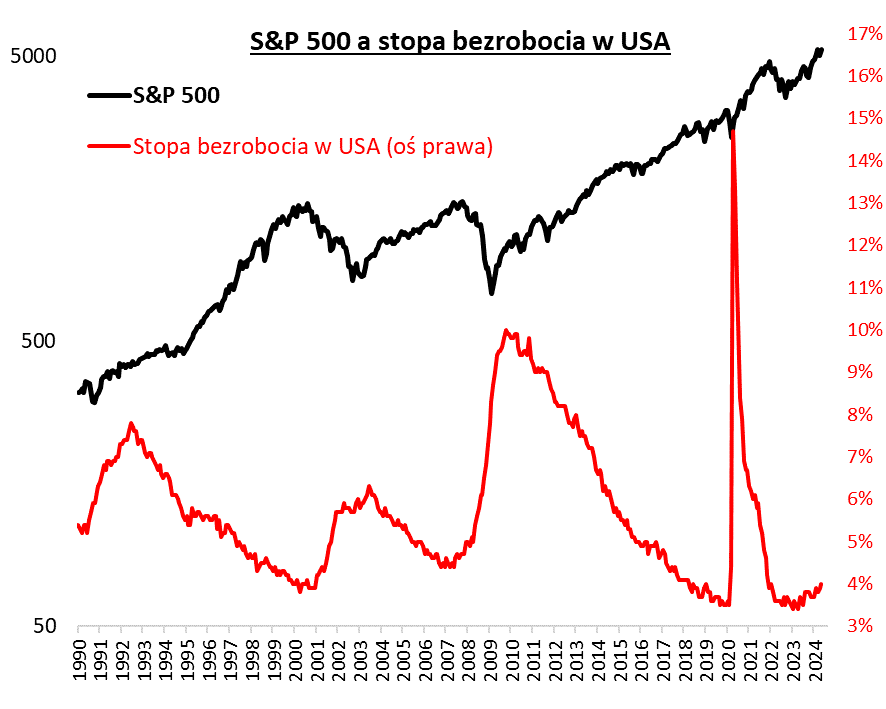

Stopa bezrobocia w USA najwyżej od 28 miesięcy

Źródło: Qnews.pl, BLS, S&P Global.

Podczas gdy barometr OECD jeszcze rośnie, jednocześnie pojawiają się sygnały zmiany koniunktury od konkurencyjnych wskaźników. Najbardziej w oczy rzucił nam się najnowszy odczyt stopy bezrobocia w USA, która w maju urosła do 4 proc., wartości najwyższej od … 28 miesięcy. Historycznie taki rozkręcający się stopniowo wzrost w pewnym momencie nabierał coraz gwałtowniejszego tempa (szczególnie w 2008 i 2001), któremu towarzyszyła bessa na Wall Street. Tym razem wzrost stopy bezrobocia jest na razie bagatelizowany w komentarzach ze względu na niuanse techniczno-statystyczne, tym bardziej, że nie ma jeszcze potwierdzenia w konkurencyjnej ankiecie przedsiębiorstw (Non-Farm Payrolls), która ciągle sygnalizuje solidny wzrost zatrudnienia. Niewątpliwie jednak sytuacja na rynku pracy w USA zaczyna się komplikować.

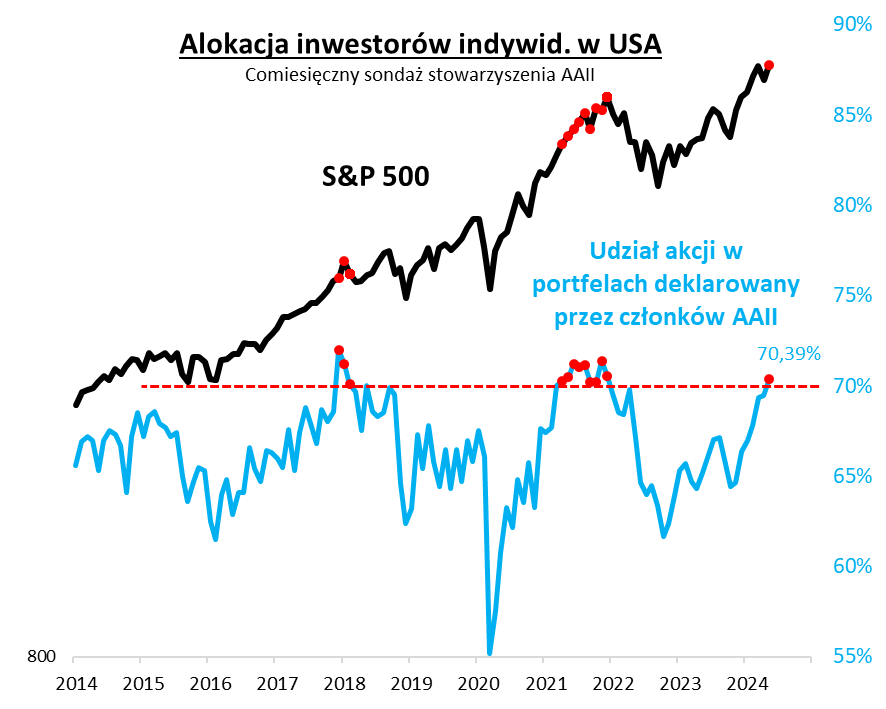

Udział akcji wg sondażu AAII najwyższy od 29 miesięcy

Źródło: Qnews.pl, AAII, S&P Global.

Swoistym przypieczętowaniem naszego zestawu statystyk, pokazujących że jesteśmy w mocno zaawansowanej fazie cyklu koniunkturalnego, są dane dotyczące zaangażowania amerykańskich inwestorów indywidualnych na rynku akcji. Według sondażu stowarzyszenia AAII średni udział akcji i funduszy akcji w portfelach w maju po raz pierwszy od 29 miesięcy (czyli od grudnia 2021, kiedy skończył się poprzedni trend wzrostowy na giełdach) przekroczył próg 70 proc. Na wykresie pokazujemy, że takie odczyty zwykle występowały w pewnych seriach, a w 2021 roku szczyt koniunktury pojawił się dopiero po miesiącach od pierwszego takiego sygnału, jednak w horyzoncie 12 miesięcy tak wysoki udział akcji w portfelach inwestorów był negatywnym prognostykiem.

Reasumując, przybywa prostych statystyk sugerujących, że ożywienie w gospodarkach i hossa na rynkach trwające od jesieni 2022 starzeją się.

Powyższy artykuł stanowi zaktualizowaną wersję materiału, jaki ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.