Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Czy fakt, że w ubiegłym trudnym roku indeks małych spółek odnotował najlepszy wynik spośród benchmarków GPW to przypadek? Raczej nie, bo przewagę sWIG80 widać w każdym ze zbadanych przez nas horyzontów czasowych.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Przy okazji omawiania inwestycyjnej „tablicy Mendelejewa” ze stopami zwrotu w 2022 roku dotknęliśmy już co prawda tematu rocznych zmian poszczególnych indeksów GPW, ale warto ten temat pogłębić, przyglądając się również bardziej długoterminowym rezultatom i zależnościom.

Na potrzeby naszej analizy wzięliśmy pod lupę roczne zmiany benchmarków kojarzonych z małymi, średnimi i dużymi spółkami. Warto tu zastrzec, że ten tradycyjny podział w praktyce nie oznacza, że każda firma zakwalifikowana przykładowo do sWIG80 ma małą kapitalizację (w tym indeksie jest kilka spółek, które z wartością rynkową przekraczającą 2 mld zł mogłoby konkurować z niektórymi firmami z … WIG20), ale dotyczy raczej całokształtu. W chwili pisania tego artykułu mediana kapitalizacji to ok. 0,5 mld zł w przypadku sWIG80, 2,3 mld zł w przypadku mWIG40 i 18,4 mld zł jeśli chodzi o WIG20. Można zatem założyć, że na poziomie indeksów podział na małe, średnie i duże spółki jest jak najbardziej zachowany.

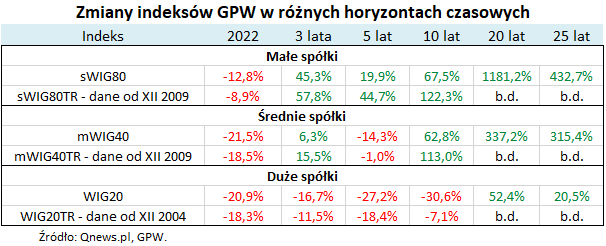

Pierwsza kwestia rzucająca się w oczy to fakt, że w ubiegłym trudnym roku zdecydowanie najlepiej wypadły akcje „maluchów”. sWIG80 spadł o 12,8 proc., wyraźnie mniej niż pozostałe dwa analizowane przez nas benchmarki. A jeśli dodatkowo uwzględnić dywidendy, które miały niebagatelne znaczenie (poprawiły wynik o 3,9 pkt. proc.), całkowita strata w 2022 (obrazowana przez sWIG80TR) okazała się jednocyfrowa, a to można oceniać już jako relatywnie bardzo dobry rezultat jak na tak trudny rok.

Można się oczywiście zastanawiać czy ta ubiegłoroczna przewaga to jednorazowy zbieg okoliczności? Przenieśmy się teraz do kolejnych kolumn naszej tabeli, pokazujących stopy zwrotu w dłuższych horyzontach czasowych, począwszy od trzech lat, a skończywszy na ćwierćwieczu.

Szkoda co prawda, że dane dotyczące dochodowych (TR, total return – z uwzględnieniem dywidend) wersji indeksów nie sięgają tych najdłuższych wziętych pod uwagę horyzontów czasowych, ale nie przeszkadza to aż tak bardzo w wysnuciu ciekawych wniosków (można po prostu wyobrazić sobie, że zmiany indeksów TR były proporcjonalnie większe w stosunku do wersji podstawowych, cenowych).

W oczy od razu rzuca się fakt, że indeks małych spółek triumfuje w KAŻDEJ bez wyjątku kategorii czasowej. Bez względu na to czy spojrzymy na 3, 5, 10, 20 czy 25 lat, stopa zwrotu jest po pierwsze dodatnia (i to nawet bez uwzględnienia dywidend), a po drugie wyższa niż w przypadku pozostałych benchmarków.

Drugie miejsce na podium zajmują średnie spółki. W ich przypadku ciągle można mówić o przyzwoitych długoterminowych stopach zwrotu (nawet jeśli zaliczyły „wpadkę” w postaci ujemnego wyniku za ostatnie pięć lat).

Zdecydowanie najsłabiej wypada za to „elita” GPW, czyli WIG20. Bez względu na to czy weźmiemy pod uwagę okres 3, 5 czy 10 lat, indeks największych spółek jest pod kreską. Co gorsza, tych wyników nie poprawia w radykalnym stopniu uwzględnienie wersji dochodowej, czyli WIG20TR. Plusy przy stopach zwrotu pojawiają się dopiero w statystykach za 20-25 lat, ale wzrost indeksu cenowego o 20,5 proc. w horyzoncie ćwierćwiecza trudno uznać za dobry wynik (to niecałe 0,8 proc. w skali roku!).

Nie od dziś wiadomo, że WIG20 cierpi na chroniczne choroby takie jak wysoki udział własności państwowej czy też rozczarowujące zachowanie kursów spółek po wejściu w skład tego indeksu (sztandarowy przykład ostatnich lat to Allegro).

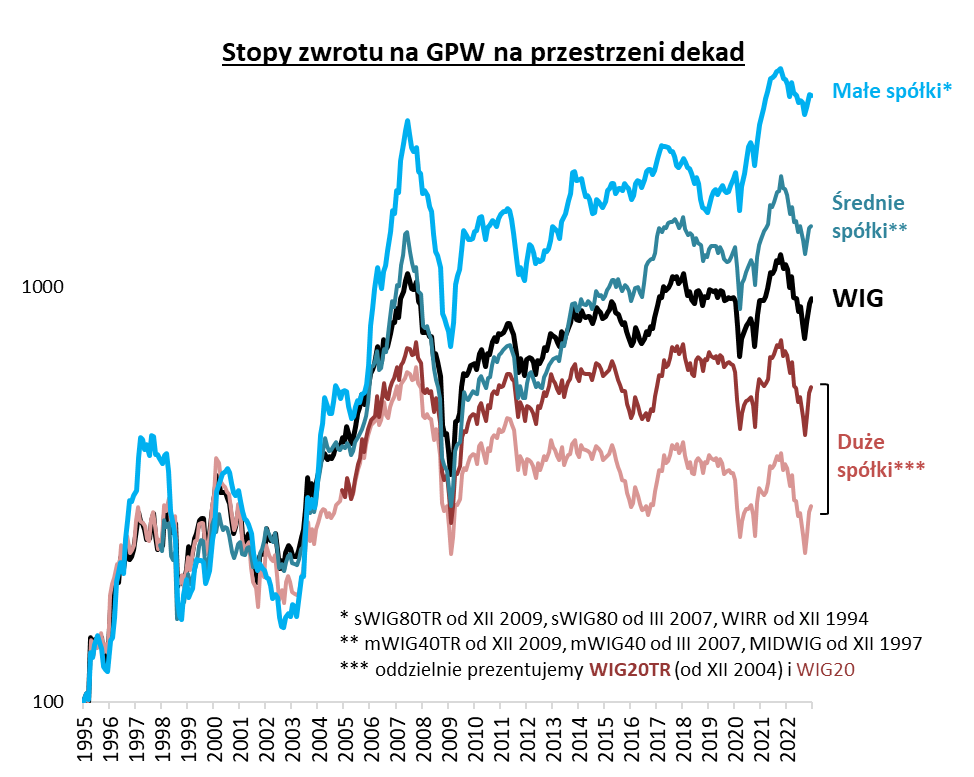

Rys. 1. Prosta hierarchia stóp zwrotu – małe spółki najlepsze, za nimi średnie spółki, a na końcu największe

Źródło: Qnews.pl, GPW.

Wnioski dla długoterminowego inwestora w oparciu o te statystyki są jasne i klarowne – należy silnie przeważać w portfelu akcje małych spółek, jednocześnie silnie niedoważając akcje dużych firm.

Oczywiście nie oznacza to, że w każdym roku to sWIG80 musi być zawsze na topie. Co jakiś czas zdarzają się na przekór lata, w których to WIG20 okazuje się najlepszym indeksem. Czasem takie przypadki występują nawet w dwóch kolejnych latach. Tak zdarzyło się ostatnio w latach 2017-18 oraz 2011-12. Jednak jak widać te zdarzające się wyskoki nie potrafiły zmienić długoterminowego całokształtu, który wypada zdecydowanie negatywnie dla WIG20.

Na koniec zastanówmy się jeszcze nad tym czy przypadkiem nie jest tak, że po wieloletnim pozostawaniu benchmarku dużych spółek daleko w tyle jest on relatywnie szokująco tani (niedoceniony), zaś triumfujący sWIG80 nie jest przypadkiem wyceniony zbyt szczodrze? Wzięliśmy pod lupę dane agencji Bloomberg dotyczące wskaźników takich jak P/E, P/BV, i stopa dywidendy.

Trzeba przyznać, że WIG20 jest faktycznie relatywnie nisko wyceniony w porównaniu z pozostałymi indeksami, jeśli chodzi o cenę do prognozowanych zysków spółek (8,4) czy też cenę do wartości księgowej (1,07). Nie jest to jednak różnica drastyczna, jak mogłoby się wydawać na pierwszy rzut oka po wieloletnim pozostawaniu w tyle. Dyskonto względem sWIG80 wynosi w przypadku tych wskaźników odpowiednio 19 oraz 3 proc. Co ciekawe indeks małych spółek ciągle wygrywa za to jeśli chodzi o prognozowaną stopę dywidendy na poziomie 4,2 proc. wobec 3,8 proc. w przypadku WIG20 i 3,3 proc. w przypadku mWIG40.

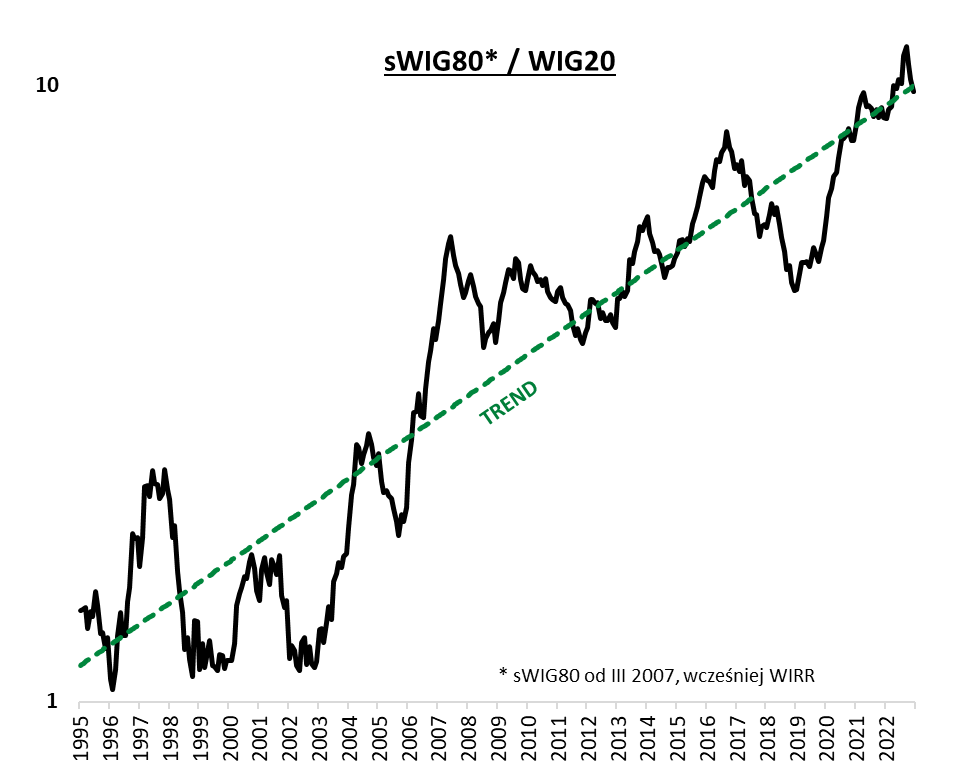

Ciekawym sposobem na zobrazowanie zależności między zachowaniem indeksów małych i dużych spółek jest współczynnik siły relatywnej, który pokazujemy na drugim wykresie. Nakreślona tam linia trendu potwierdza, że w długim okresie sWIG80 stopniowo zwiększa swą przewagę. Natomiast na krótszą metę zdarzają się mniejsze lub większe odchylenia od tej tendencji.

Rys. 2. Współczynnik siły relatywnej indeksu małych spółek względem WIG20

Źródło: Qnews.pl, GPW.

Z przeważaniem akcji małych spółek należy uważać, gdy pojawia się silne odchylenie in plus od trendu, zaś gdy odchylenie staje się wyraźnie ujemne, warto zwiększać przeważenie w portfelu. Warto odnotować, że w którymś momencie ubiegłego roku małe spółki były nieco za silne względem linii trendu, ale ostatni rajd WIG20 przywrócił już stan równowagi. Teraz współczynnik siły relatywnej jest dokładnie tam, gdzie teoretycznie powinien być.

Reasumując, 2022 rok ugruntował długoterminową przewagę indeksu małych spółek, szczególnie nad WIG20. Pośrodku stawki plasuje się indeks średnich spółek mWIG40.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.