Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI

II kwartał przyniósł ciąg dalszy spektakularnej poprawy wyników dwudziestu najważniejszych spółek. Wzrost zysków miał oparcie w powszechnym przyroście przychodów. Począwszy od IV kwartału dynamika poprawy może jednak słabnąć.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Znamy już wyniki finansowe wszystkich spółek z WIG20 za II kwartał/I półrocze, czas więc tradycyjnie na aktualizację diagnozy. Jak zwykle w naszej analizie trendom w zyskach przyjrzymy się, posługując się metodologią „kroczącej” sumy za cztery kolejne kwartały.

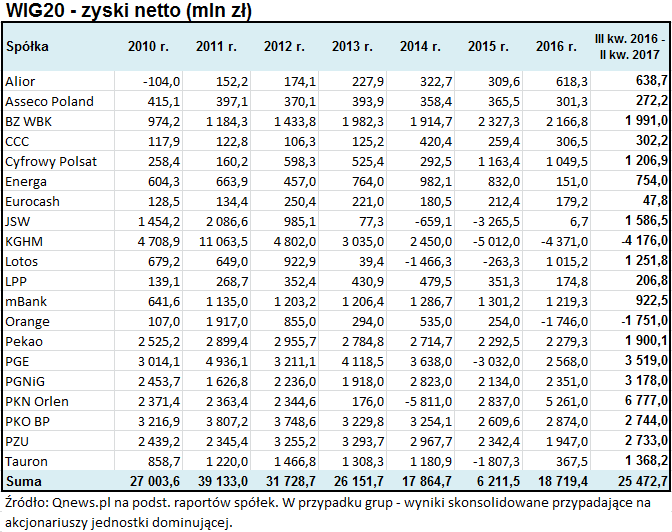

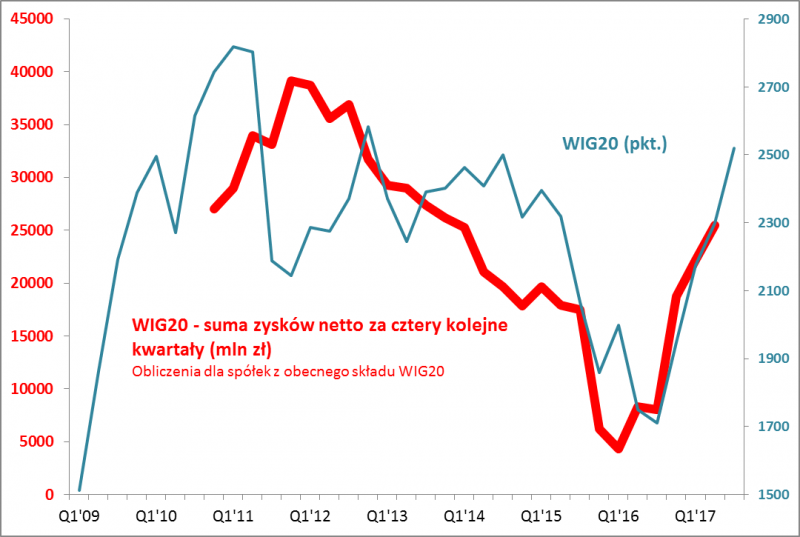

Dobrych wiadomości nie brakuje, a pozytywne trendy widać jak na dłoni. Jeśli ktoś miał wątpliwości czy tegoroczny imponujący wystrzał WIG20 ma uzasadnienie fundamentalne, czy też jest efektem jedynie napływów gorącego kapitału spekulacyjnego, to nasze obliczenia powinny rozwiać te wątpliwości. Suma zysków blue chips za ostatnie cztery kwartały urosła do kwoty 25,5 mld zł. To wynik najlepszy od 14 kwartałów, czyli 3,5 roku. Zauważmy, że jeszcze nie tak dawno – w I kw. 2016 – rezultaty finansowe były zatrważająco słabe, a ich suma wynosiła zaledwie 4,3 mld zł. Mamy zatem do czynienia z gwałtowną poprawą wyników – od dołka zyski urosły prawie sześciokrotnie!

Rys. 1. Tegoroczny wystrzał WIG20 ma uzasadnienie fundamentalne

Źródło: Qnews.pl na podst. raportów spółek.

Sprawdźmy kontrolnie czy kontynuacja pozytywnego trendu nie była przypadkiem w II kw. dziełem jednorazowych zdarzeń w pojedynczych spółkach (tak historycznie się czasem zdarzało). Nic na to nie wskazuje. Owszem, największy wkład w sumaryczną poprawę miało tym razem PGE (+857 mln zł), co stanowiło ponad 1/4 łącznego wzrostu zarobków blue chips. Pokaźną poprawą pochwalić się mogły jednak także (w kolejności wg wielkości kwot): Tauron, JSW, PGNiG, PZU, BZ WBK, Eurocash. Ogółem wzrost zysków był w miarę „solidarny” – odnotowało go 12 spośród 20 giełdowych tuzów.

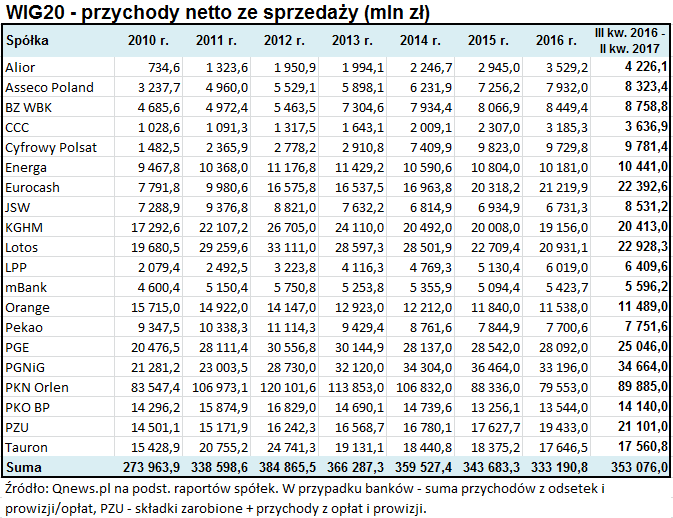

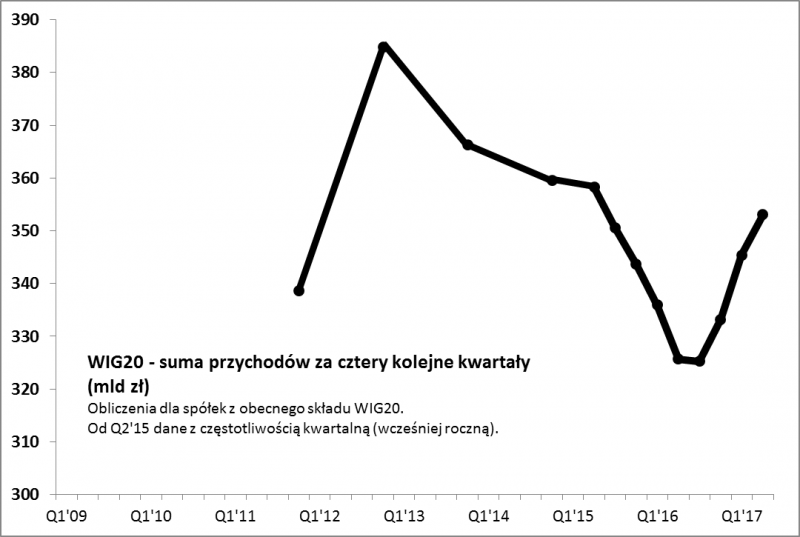

W poprzednich kwartałach podkreślaliśmy, że zjawiskiem uwiarygadniającym wzrost zysków netto jest przełom, jeśli chodzi o przychody ze sprzedaży, które z natury są bardziej stabilne i mniej podatne na jednorazowe księgowe zabiegi. I tym razem wypada podtrzymać tę diagnozę. W II kw. przychody urosły po raz trzeci, można więc już spokojnie mówić o trwalszym trendzie. Inna dobra wiadomość jest taka, że w tym zakresie poprawa jest jeszcze powszechniejsza – wyższe przychody odnotowało aż 85 proc. dużych firm.

Rys. 2. Trzeci kwartał wzrostu przychodów

Źródło: Qnews.pl na podst. raportów spółek.

Co dalej? Wydaje się, że w trwającym III kwartale powinna jeszcze utrzymać się wysoka dynamika wzrostu zysków. Choćby dlatego, że przed rokiem III kwartał był jeszcze dość słaby, więc tzw. efekt bazy działa ciągle na korzyść. Zresztą wnioski te zdaje się potwierdzać zachowanie samego WIG20, który w lipcu-sierpniu ewidentnie dyskontował dalszy wzrost zarobków spółek, wzbijając się na poziomy najwyższe od dwóch lat. Korelacja między zmianami indeksu, a sumą zysków stała się wyjątkowo silna (niemal idealna).

Począwszy od IV kwartału oczekiwać można już jednak wyraźnego spowolnienia imponującej jak na razie dynamiki, bo statystyczny efekt bazy zacznie wygasać (IV kw. 2016 był już dość dobry). W pierwszych kwartałach 2018 paliwo pochodzące z tego tytułu już zupełnie się wyczerpie, a za rok będziemy mieli do czynienia raczej z negatywnym efektem bazy. Co nie musi oznaczać automatycznie, że wtedy zyski zupełnie przestaną rosnąć (coraz wyższe przychody są szansą na podtrzymanie tej tendencji), ale dynamika wyraźnie będzie wtedy słabła.

Te proste, mechaniczne wnioski pokrywają się w jakimś stopniu np. z prognozami analityków banku J.P. Morgan, których sztab regularnie prześwietla długą listę rynków wschodzących. Oczekują oni, że w 2018 roku zysk na akcję dla indeksu MSCI Poland (duże i średnie spółki z GPW) urośnie już tylko o 3,6 proc. i pod tym względem Polska przestanie wyróżniać się pozytywnie na tle wszystkich rynków wschodzących.

Parafrazując poetę – spieszmy się cieszyć się z imponującej dynamiki poprawy wyników spółek z WIG20, tak szybko może osłabnąć. Zyski ciągle dynamicznie rosną, napędzając najlepszą od lat zwyżkę indeksu blue chips, ale począwszy od IV kw. tempo prawdopodobnie będzie coraz wolniejsze.