Niemiecki DAX walczy o szczyty hossy, ale ryzyko przejściowej korekty nie znikło. Jakiego zasięgu można się spodziewać na podstawie historii?

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Rynki zagraniczne

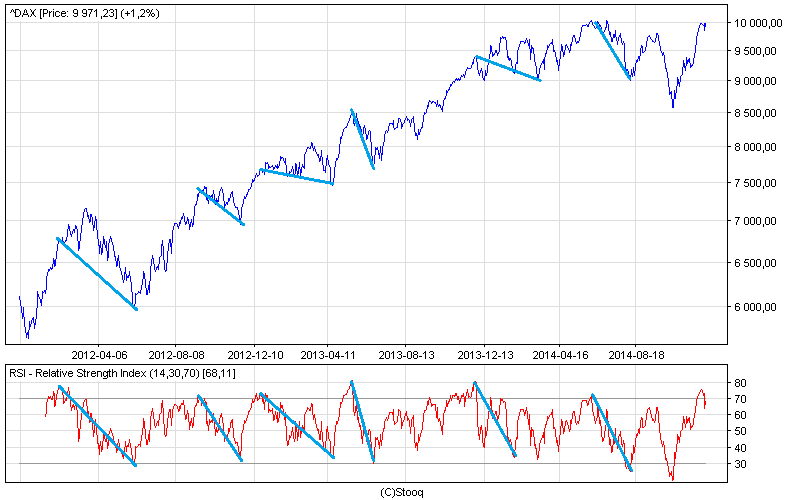

Przed tygodniem zwracaliśmy uwagę, że błyskawicznemu atakowi niemieckiego DAX-a na granicę 10 tys. pkt towarzyszyły objawy silnego wykupienia (wskaźnik RSI). W tym tygodniu skutki takiego stanu rzeczy dały o sobie częściowo znać. W czwartek DAX nagle opadł z sił po chwilowym naruszeniu bariery 10 tys. pkt. Wypadnięcie wskaźnika RSI ze strefy wyprzedania może sygnalizować początek średnioterminowej korekty (choć trzeba zastrzec, że historycznie zdarzało się, że RSI nawet kilkakrotnie powracał do strefy wykupienia zanim na dobre z niej wypadł). Niemniej przy założeniu, że RSI już ustanowił lokalny szczyt (to jest bardziej prawdopodobne), przeprowadziliśmy proste badanie. Zebraliśmy wszystkie sześć przypadków od początku 2012 roku, kiedy RSI był w strefie wykupienia. Sprawdziliśmy co działo się później. Okazuje się, że po odnotowaniu lokalnego szczytu wskaźnika RSI potem stopniowo (z przerwami) spadał on przez 5-17 tygodni (średnio 11 tygodni), zanim ustanowił twarde lokalne dno (w strefie wyprzedania lub w pobliżu niej). W tym samym czasie DAX spadał o 3-12% (średnio 7,3%). Jeśli zatem brać te historyczne wzorce za wyznacznik, to należałoby się spodziewać, że DAX w ciągu ok. dwóch miesięcy może zawędrować (raczej z przerwami niż w jednostajnym tempie) w okolice 9300 pkt., gdzie potencjalnie może się pojawić średnioterminowa okazja do kupna.

Rys. DAX i wskaźnik RSI

GPW

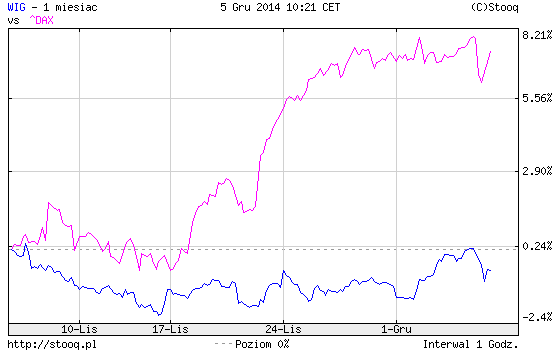

Jakkolwiek ryzyko średnioterminowej zadyszki za Odrą (i w USA) promieniuje na GPW, to jednak nie ma powodu, by automatycznie przekładać potencjalny zasięg korekty na nasz rynek. Silna fala zwyżkowa, która doprowadziła do objawów silnego wykupienia w przypadku DAX-a, u nas praktycznie nie wystąpiła. Przy założeniu, że po jakimś czasie stopy zwrotu z obu indeksów ulegają wyrównywaniu, potencjalna korekta na GPW może być słabsza.

Rys. WIG i DAX

W obu przypadkach warto jednocześnie podkreślić, że rozważania dotyczą najbliższych kilku-kilkunastu tygodni. Na dłuższą metę sam fakt, że DAX ociera się o szczyty hossy (a WIG też jest całkiem niedaleko od nich) można odczytywać pozytywnie.

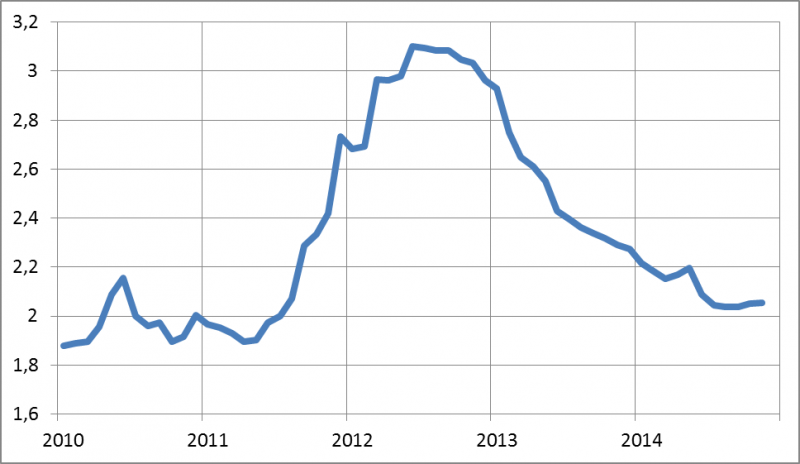

Banki centralne a waluty

Wbrew oczekiwaniom analityków Europejski Bank Centralny nie ogłosił rozszerzenia gamy instrumentów skupowanych w ramach QE (co swoją drogą przyczyniło się do wspomnianego wyżej czwartkowego osłabienia). Nie oznacza to wszakże, że nagle przestano się w ogóle spodziewać takiej decyzji. Oczekiwania przesunęły się po prostu na styczeń. Przypomnijmy cel, jaki wcześniej postawił sobie EBC: powiększenie sumy bilansowej do rozmiarów z 2012 r. (czyli do ponad 3 bln euro z obecnych 2 bln). Póki co w listopadzie suma ta ledwie drgnęła.

Rys. Suma bilansowa EBC (bln euro)

A tymczasem w USA trwa debata na temat terminu pierwszych podwyżek stóp procentowych (większość prognoz mówi o połowie 2015 r.). Już w ostatnich miesiącach ten dysonans między Europą i Stanami wywołał presję na osłabienie euro (umocnienie dolara). Warto zwrócić uwagę, że kurs EUR/USD znalazł się w dość krytycznym położeniu, w pobliżu ważnego poziomu wsparcia. Albo dojdzie do odbicia (tylko dlaczego?), albo poziom wsparcia pęknie, doprowadzając do dalszego osłabienia euro (co pomogłoby europejskim eksporterom, a jednocześnie pomogło w walce z deflacją).

Rys. Kurs EUR/USD w pobliżu ważnego wsparcia

Reasumując, nad rynkami zachodnimi wisi widmo średnioterminowej korekty po niedawnej silnej fali zwyżkowej. W dalszej perspektywie wsparciem dla koniunktury na giełdach europejskich może być jednak m.in. dalsza luźna polityka EBC.