Bądź na bieżąco! Zapisz się na NEWSLETTER

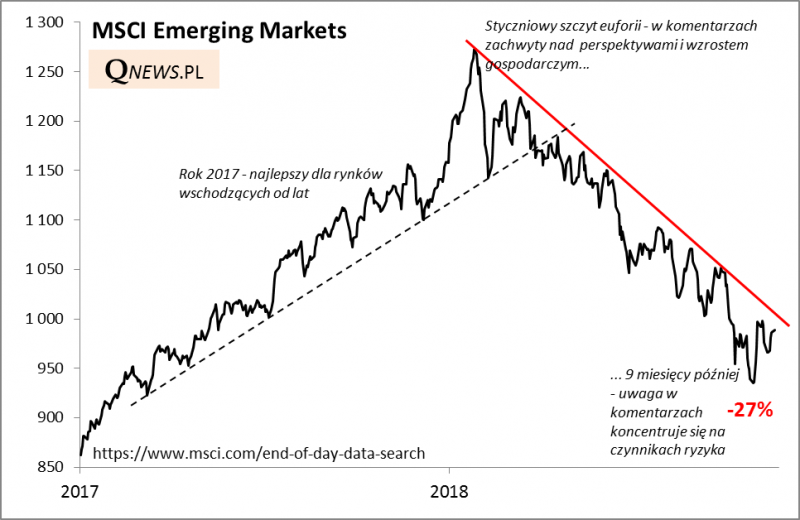

Czas odświeżyć diagnozę sytuacji na rynkach wschodzących, wśród których polska giełda pozostaje "jedną nogą" (wg klasyfikacji MSCI jesteśmy ciągle emerging market, zaś wg FTSE Russell i Stoxx - od niedawna rynkiem rozwiniętym).

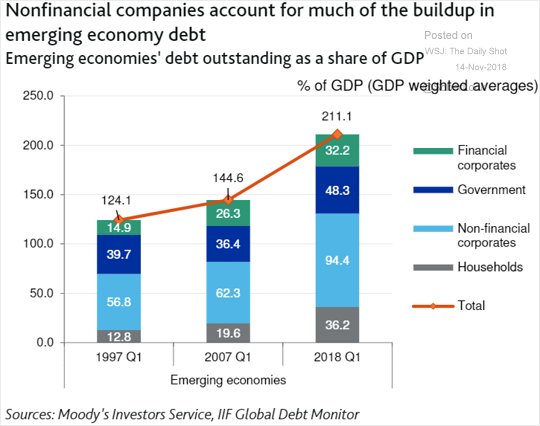

Analitycy wyliczają cały szereg czynników ryzyka dla emerging markets. Przedsiębiorstwa w krajach rozwijających się stały się znacznie bardziej zadłużone (w relacji do PKB) niż miało to miejsce choćby przed azjatyckim kryzysem finansowym (1997) czy też globalnym kryzysem w 2008 roku. A to sprawia, że są potencjalnie bardziej wrażliwe na zaostrzanie polityki monetarnej przez banki, w szczególności przez amerykański Fed (choć można też przypuszczać, że spora część tego zadłużenia dotyczy chińskich firm, które mają długi w lokalnej walucie).

Zauważmy jednak pewien paradoks. Kiedy akcje na rynkach wschodzących ustanawiały w atmosferze euforii szczyt w styczniu tego roku, te czynniki ryzyka były już powszechnie znane. Uwaga koncentrowała się raczej na szansach niż zagrożeniach. A teraz? Wydaje się, że uwaga komentatorów koncentruje się dla odmiany na ryzykach. Tyle że akcje na emerging markets zdążyły się solidnie przecenić - w pewnym momencie o prawie 27% względem styczniowego szczytu.

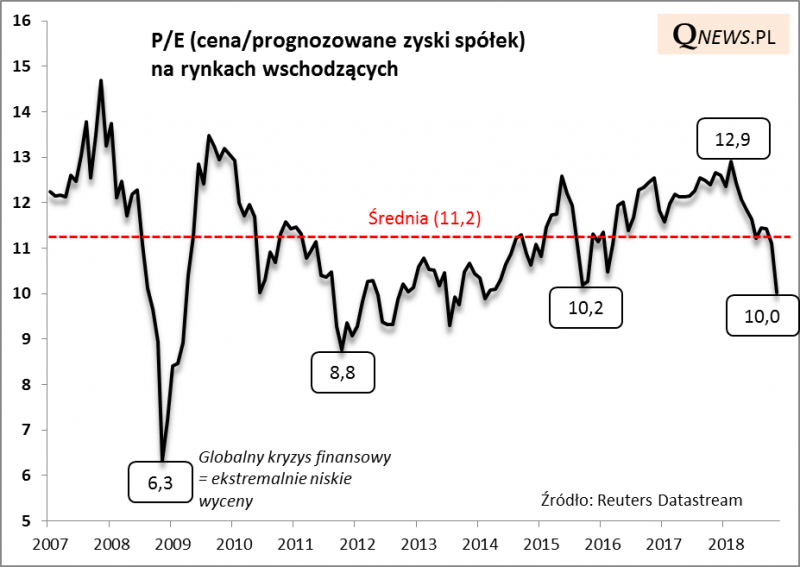

Można zatem przypuszczać, że jakaś część zagrożeń została zdyskontowana. Potwierdzałyby to wskaźniki wyceny. P/E zszedł do ok. 10, podczas gdy jeszcze na początku roku dochodził do 13.

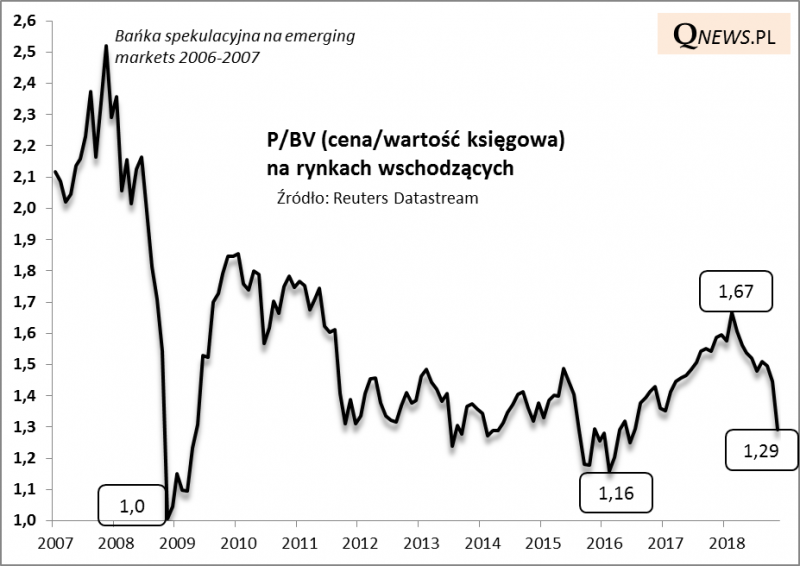

Mocno poszedł też wskaźnik P/BV, którym niektórzy analitycy wolą się posługiwać ze względu na pewną chwiejność zysków spółek.

Reasumując, naszym zdaniem akcje na rynkach wschodzących (a do tych zaliczają się też polskie akcje, przynajmniej wg najważniejszej klasyfikacji MSCI) po 9. miesiącach przeceny są mniej, a nie bardziej ryzykowne niż w styczniu. Nie dlatego że zagrożenia znikły (bo te są cały czas obecne), ale dlatego, że w niemałym stopniu zostały wkalkulowane w ceny.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.