Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI

Ani przecena na giełdach w I półroczu, które na GPW było najgorsze od 2008 roku, ani pierwsze sygnały hamowania gospodarek, nie zrobiły na razie żadnego wrażenia na jastrzębich bankach centralnych. Wniosek? Maksymalne hamowanie, maksymalne zacieśnienie i maksymalna reakcja rynków dopiero prawdopodobnie przed nami.

Bądź na bieżąco! Zapisz się na NEWSLETTER

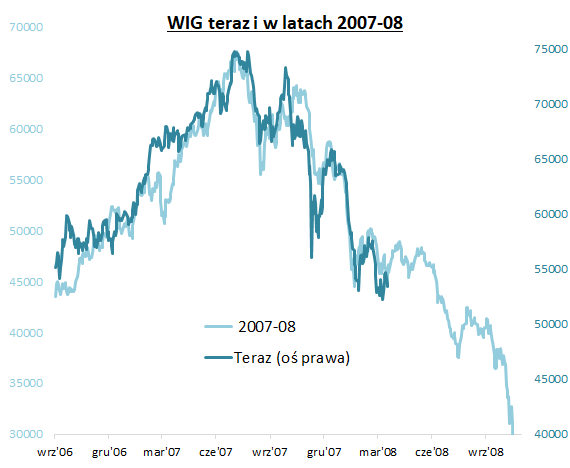

Zakończone właśnie pierwsze półrocze okazało się na warszawskiej giełdzie najsłabsze od … 2008 roku. Porównanie z tamtym niechlubnym okresem w dziejach GPW nie po raz pierwszy pojawia się w naszych analizach, bo na to uderzające podobieństwo zwracamy uwagę już od kilku miesięcy. Na pierwszym wykresie pokazujemy, że mimo upływu czasu WIG cały czas uparcie podąża ścieżką wytyczoną właśnie w 2008 roku, co na krótką metę daje może jakieś szanse na letnie uspokojenie, po którym wszakże miałaby nadejść jesienna ofensywa niedźwiedzi.

Rys. 1. Ciągle słychać echa 2008 roku

Źródło: Qnews.pl, GPW.

Chociaż nie będziemy upierać się przy tym, że również w drugiej połowie roku WIG musi nieuchronnie podążać nadal ścieżką wytyczoną w trakcie katastroficznego 2008 roku, to jednak traktujemy to uderzające podobieństwo jako ostrzeżenie, że trendy rozwijające się na przestrzeni pierwszych sześciu miesięcy 2022 mogą w jakimś kształcie ulec z dużym prawdopodobieństwem pogłębieniu (kulminacji?).

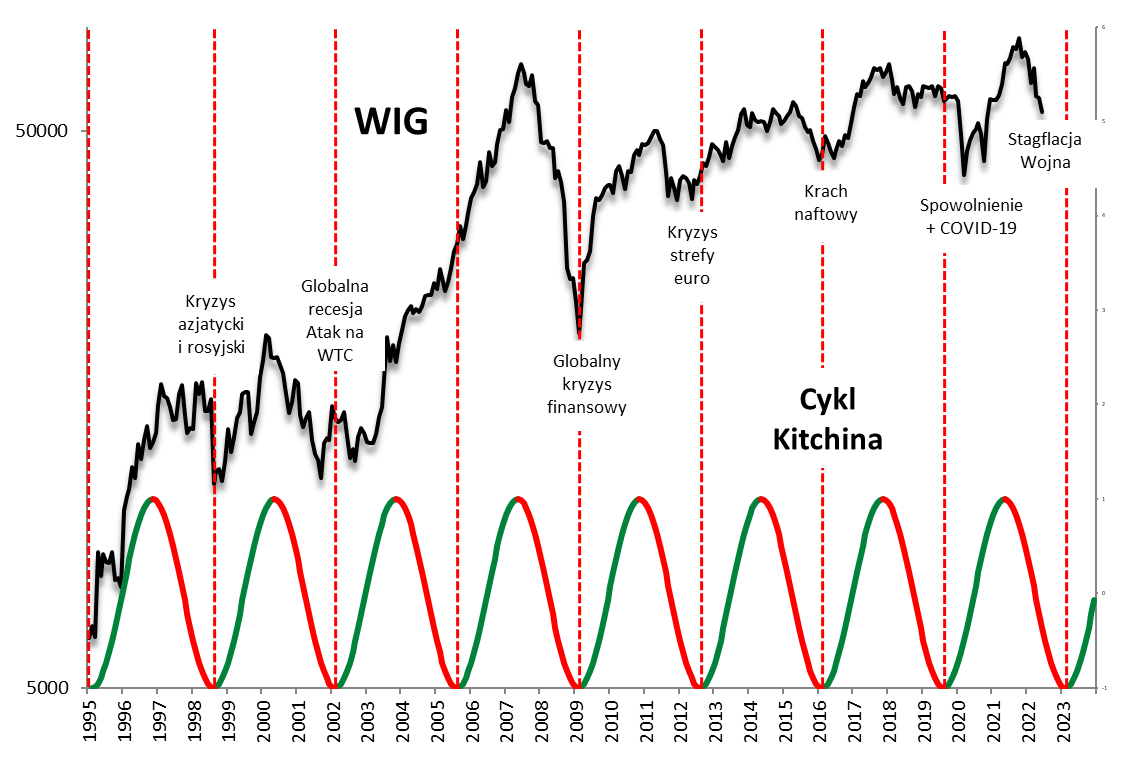

Do takich przemyśleń skłaniają też nasze inne, tradycyjne narzędzia analityczne. Weźmy na przykład tzw. cykl Kitchina, do którego od lat odwołujemy się jako do skrajnie uproszczonego wzorca wzlotów i upadków na GPW. W ubiegłym roku sporo miejsca poświęciliśmy rozważaniom na temat cyklicznego szczytu WIG-u, który ostatecznie uplasował się na jesieni. Teraz, po ośmiu miesiącach dekoniunktury, akcent przesuwa się z natury na poszukiwanie dołka cyklu Kitchina. Teoretycznie powinien on wypaść dopiero w okolicach przełomu roku (co z kolei zapowiadałoby hossę 2023 roku), z tym zastrzeżeniem, że czasem tej koncepcji brakuje przysłowiowej chirurgicznej precyzji (poprzedni dołek, w marcu 2020, był mocno spóźniony wg teoretycznego terminu, za co można oczywiście obwiniać pandemię). Niemniej i tutaj widzimy ryzyko kontynuacji negatywnych trendów na przestrzeni drugiego półrocza.

Rys. 2. Typowa cykliczność każe poszukiwać dołka w okolicach przełomu roku

Źródło: Qnews.pl, GPW.

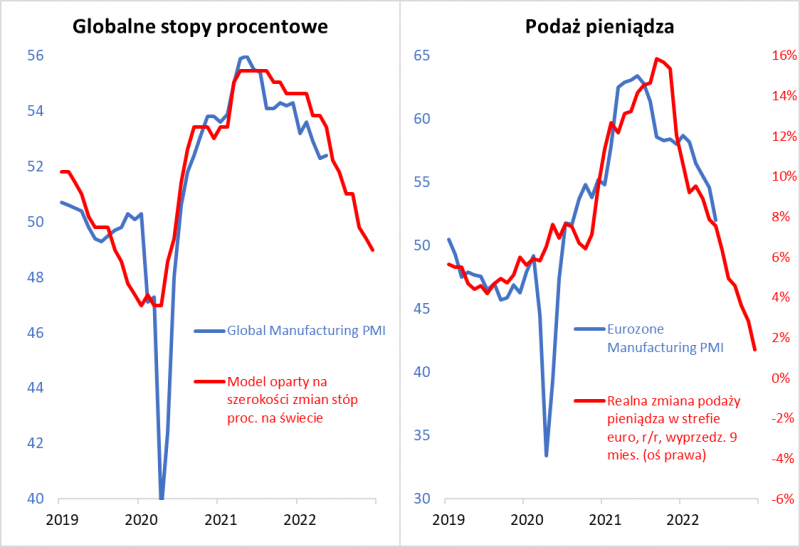

Przejdźmy krok dalej, do rozważań makroekonomicznych. Gdyby nasze modele prognostyczne oparte czy to przykładowo na zmianach globalnych stóp procentowych, czy na wahaniach podaży pieniądza, malowały obecnie scenariusz na drugie półrocze w różowych barwach, to wnioski płynące z analogii z 2008 rokiem czy też z cyklu Kitchina byłyby dość wątpliwe. Ale czy tak jest w rzeczywistości? Niestety nie. Te same modele wyprzedzające, które trafnie zapowiedziały spadek wskaźników PMI w zakończonym I półroczu, kreują wizję pogłębienia tej tendencji w dalszej części roku. Do tego stopnia, że w końcówce II półrocza należy oczekiwać zahaczenia o terytoria recesyjne. Spowolnienie gospodarcze, o którego ryzyku konsekwentnie informowaliśmy już od jesieni 2021, wejdzie na wyższy stopień zaawansowania. Należy liczyć się z „twardym lądowaniem” gospodarek, co będzie odroczonym w czasie efektem zarówno globalnej fali podwyżek stóp procentowych, jak i coraz mocniejszego wyhamowywania tempa wzrostu podaży pieniądza (w strefie euro 12-miesięczna, skorygowana o inflację zmiana agregatu M1 stała się właśnie ujemna).

Niestety wygląda na to, że mamy do czynienia z odwrotnością procesów uruchomionych po wybuchu pandemii. Wtedy rządy i banki centralne zalały gospodarki płynnością, co najpierw wywołało gwałtowny wzrost gospodarczy, a później również inflację. Teraz nadszedł czas odchorowania tych pandemicznych zastrzyków pieniądza. Efektem ubocznym zbicia inflacji jest hamowanie koniunktury gospodarczej.

Rys. 3. Globalna fala podwyżek stóp procentowych i hamowanie podaży pieniądza zapowiadają twarde lądowanie gospodarek

Źródło: Qnews.pl, S&P Global, BIS, ECB.

Na to wszystko nakłada się fakt, że mimo narastającego ryzyka twardego lądowania w gospodarkach banki centralne nie doszły jeszcze do punktu, w którym powiedziałyby „STOP”, jeśli chodzi o dalsze zacieśnianie polityki monetarnej. Amerykańska Rezerwa Federalna dopiero zaczyna zabierać się za redukcję bilansu spuchniętego na skutek pandemicznej stymulacji, zaś Europejski Bank Centralny bije wszelkie rekordy spóźnienia względem sytuacji makroekonomicznej, dopiero zabierając się za początek cyklu podwyżek stóp procentowych. Oficjalne bagatelizowanie ryzyka recesji przez szefową ECB Christine Lagarde podczas konferencji bankierów centralnych w portugalskiej Sintrze do złudzenia przypomina deklaracje dokładnie sprzed roku o rzekomym braku ryzyka inflacyjnego. Trudno oprzeć się wrażeniu, że banki centralne, zamiast łagodzić przebieg cyklu koniunkturalnego, tylko wyostrzają poszczególne fazy ze względu na swoje spóźnione ruchy.

Powiązanie ze sobą tych wszystkich zależności prowadzi do następującego wniosku – II półrocze będzie okresem, w którym (a) negatywne tendencje gospodarcze ulegną radykalnemu pogłębieniu w efekcie wcześniejszego globalnego zacieśnienia monetarnego (dodatkowym ryzykiem jest polityka energetyczna Putina), (b) hamowanie gospodarek i związane z tym wygaszanie inflacyjnego pożaru powinny skłonić banki centralne do zatrzymania zacieśniania polityki monetarnej. Z inwestycyjnego punktu widzenia może to oznaczać, że banki centralne zostaną zmuszone do gołębiej kapitulacji na skutek kulminacji bessy na giełdach. Ewidentnie dotychczasowa przecena w I półroczu nie zrobiła jeszcze większego wrażenia ani na Fedzie, ani na ECB. Może zrobi takie wrażenie w drugim półroczu…

Reasumując, bardzo chcielibyśmy, aby wszystkie negatywne trendy (hamowanie gospodarek, zacieśnianie monetarne, wojna, przecena na giełdach) odeszły w przeszłość wraz z zakończonym I półroczem. Niestety wiele wskazuje na to, że punkt maksymalnego bólu nie został jednak jeszcze osiągnięty…

Szanse i zagrożenia dla rynków akcji na II półrocze:

+ Niskie wyceny na GPW mierzone wskaźnikami cena/zysk (prognozowany P/E rzędu 7-8), zneutralizowanie wycen na Wall Street (prognozowany P/E równy kilkudekadowej średniej)

+ Przynajmniej część spadków już za nami – WIG ponad 1/4 niżej niż na szczycie hossy

- Na horyzoncie widać głębokie hamowanie koniunktury gospodarczej (tylko częściowo zdyskontowane przez akcje?), które powinno pociągnąć w dół zyski spółek

- Przecena na giełdach na razie nie zrobiła żadnego wrażenia na jastrzębich bankach centralnych

- Populistyczne pomysły polityków ciężarem dla spółek

? Nastroje rynkowe – z jednej strony obiecująco może wyglądać np. wyzerowanie popularnego wskaźnika BofA Bull & Bear Indicator, z drugiej nie widać ciągle klasycznych oznak rynkowej kapitulacji takich jak masowy exodus kapitałów z funduszy akcji na świecie (I półrocze jako całość stało pod znakiem ciągle silnego napływu)

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.