Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Według popularnego indeksu Big Mac dolar powinien kosztować… 1,90 zł, a nie prawie 4 zł jak to jest obecnie. Ta najprostsza odmiana tzw. parytetu siły nabywczej jest dyskusyjna, ale nawet dużo bardziej wyrafinowana wersja potwierdza, że amerykańska waluta jest mocno przewartościowana.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Wahania kursów walutowych to często zapominany, aczkolwiek istotny czynnik w inwestowaniu w aktywa zagraniczne. Przykładów nie brakuje, zarówno pozytywnych, jak i negatywnych. Jednym z nich jest lira turecka, której deprecjacja względem wielu walut (w tym także PLN) na przestrzeni lat odchudzała nominalne stopy zwrotu z tamtejszych aktywów z perspektywy inwestorów zagranicznych. Zupełnie odmienny przykład to dolar amerykański, którego aprecjacja w ostatnich latach dodawała dodatkowe zyski do inwestycji w tamtejsze akcje. Licząc od początku 2014 roku zwyżka S&P500 wyniosła do tej pory niespełna 20 proc. (nie licząc dywidend). Tymczasem aprecjacja USD sprawiła, że w przeliczeniu na polskie złote indeks urósł o ponad 50 proc. (!).

Nie zawsze jednak tak było. Mało kto już o tym pamięta, ale mniej niż dziesięć lat temu dolar był powszechnie uznawany za walutę skazaną na degradację. W latach 2001-2007 amerykańska waluta przeżyła silną deprecjację, tracąc względem PLN ponad 40 proc. wartości (!). O tyle też pomniejszone zostały faktyczne stopy zwrotu z amerykańskich aktywów z punktu widzenia polskiego inwestora.

Skoro długoterminowe wahania kursów walut miewają tak ogromne znaczenie, to pojawia się pytanie: w jaki sposób ocenić czy dana waluta jest przewartościowana lub niedowartościowana? Istnieją rozmaite teorie i modele dotyczące tego tematu, ale my w tym miejscu odwołamy się do jednej z najprostszych, najbardziej fundamentalnych – do parytetu siły nabywczej.

PPP – co to jest?

Parytet siły nabywczej (ang. purchasing power parity, PPP) – koncepcja, zgodnie z którą kurs walutowy między krajami A i B powinien znajdować się na poziomie takim, by mieszkańcy kraju A nie mogli po wymianie waluty kupić towarów w kraju B taniej niż u siebie. Jeśli taki tańszy zakup jest możliwy, to znaczy, że waluta kraju B jest niedowartościowana. Masowe zakupy towarów w tym kraju powinny w myśl tej teorii wywołać aprecjację tej waluty i powrót do stanu równowagi. Najsłynniejszą i najprostszą wersją PPP jest indeks Big Mac opracowany przez „The Economist”, który pokazuje, które waluty są zbyt tanie lub zbyt drogie w zależności od cen jednego z flagowych produktów sieci McDonald’s. Do tej ilustracyjnej wersji można mieć jednak zastrzeżenie takie, że przecież raczej nikt nie będzie kupował przysłowiowych Big Maców w jednym kraju i wywoził ich do innego w celu zyskania na różnicach kursowych. O wiele bardziej wyrafinowaną wersją PPP są dane publikowane przez OECD, gdzie parytet dotyczy złożonych koszyków towarów (w artykule posługujemy się wersją dotyczącą koszyka dóbr konsumpcyjnych). Nawet wobec tej wyrafinowanej wersji można mieć jednak zarzuty – koszty transportu i bariery w handlu (np. celne, prawne) mogą znacząco utrudniać przepływ towarów i tym samym przeszkadzać w osiągnięciu przez kurs walutowy teoretycznego poziomu równowagi.

Z pomocą przychodzi bogata baza danych organizacji OECD, która co roku publikuje parytety dla licznej grupy krajów względem dolara amerykańskiego. Analiza odchyleń poszczególnych walut od PPP pozwala rozjaśnić wiele, choć nie wszystkie wątpliwości.

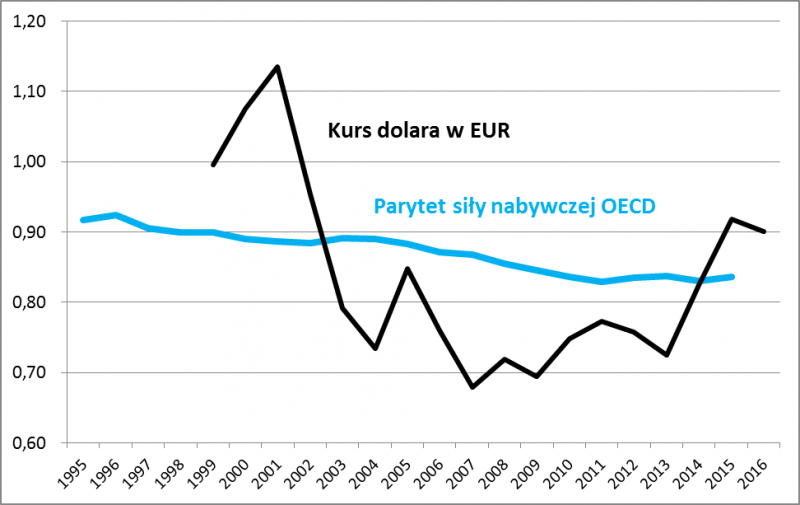

Rozważania zacznijmy od najważniejszej pary walutowej: eurodolara. Już na pierwszy rzut oka można zauważyć kluczowy aspekt: parytet jest wartością relatywnie stabilną, co nie dziwi, bo zależy generalnie tylko od tempa inflacji w porównywanych krajach (w tym przypadku USA i Eurolandu). Od początku funkcjonowania strefy euro parytet dolar:euro obniżył się wg obliczeń OECD o mniej niż 10 proc. (to skutek tego, że inflacja w USA była nieco wyższa niż w Eurolandzie). Słowo „stabilność” nie dotyczy natomiast oczywiście samego kursu walutowego, który przez lata ulegał huśtawce w górę i w dół. To sprawiało, że były okresy, gdy kurs USD był zarówno powyżej parytetu, jak i poniżej. Obecnie dolar jest notowany ok. 10 proc. powyżej PPP (przy czym dysponujemy ubiegłorocznymi danymi dotyczącymi parytetu), czyli jest nieco przewartościowany względem euro.

Rys. 1. Kurs USD względem EUR – lekkie odchylenie w górę od parytetu

Źródło: Qnews.pl na podst. OECD.

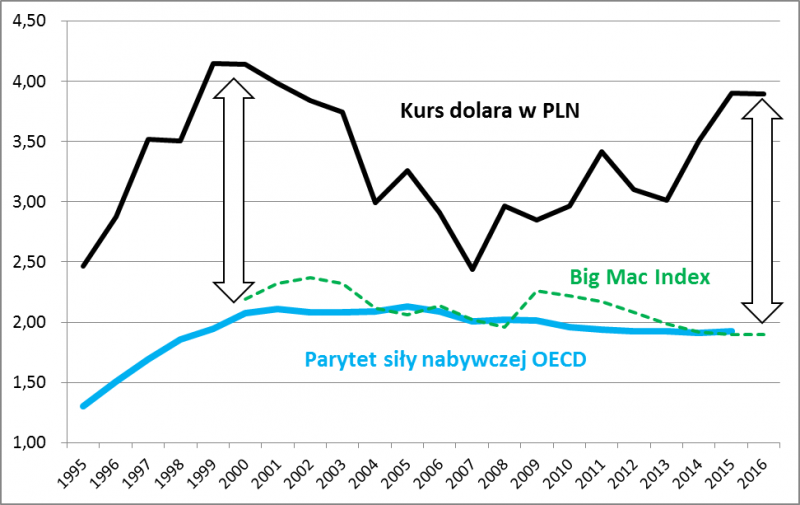

Teraz spójrzmy na sprawę z polskiego punktu widzenia. Pierwsza obserwacja: żyjemy w czasach, gdy parytet jest już bardzo stabilny, co zawdzięczamy niskiej inflacji. Dawno minęły czasy, gdy parytet szybko rósł na korzyść dolara, co wynikało z szybkiego wzrostu cen w Polsce (inflacja lat 90.). Druga obserwacja: przez cały badany okres kurs USD/PLN był i jest powyżej teoretycznego parytetu. Zmieniają się jedynie rozmiary tej rozbieżności. Można to tłumaczyć zarówno naturalnymi, jak i celnymi barierami w handlu między Polską i USA. Nie bez znaczenia jest też zapewne fakt, że nasz kraj jest zaliczany do grona rynków wschodzących. Z naszych obserwacji wynika, że w ich przypadku pobyt dolara powyżej parytetów jest normą – czy to swoista premia za ryzyko polityczne tych krajów (to już z teorią parytetu nie ma nic wspólnego)?

W tym kontekście stwierdzenie, że w myśl PPP dolar jest obecnie przewartościowany względem PLN nie byłoby niczym nowym, skoro tak jest od zawsze. To co zwraca natomiast uwagę, to fakt, że obecnie owe przewartościowanie jest wyjątkowo duże. Dolar jest notowany ponad 100 proc. (!) powyżej (ubiegłorocznego) parytetu. Innymi słowy, gdyby teoria PPP miała idealnie zastosowanie, za dolara powinniśmy płacić nie ok. 4 zł, lecz… ok. 2 zł. Swoją drogą, w pewnym momencie, przed kryzysem finansowym w 2008 r., niewiele już do tego brakowało.

Swoją drogą, wyrafinowana wersja PPP publikowana przez OECD w tym przypadku niemal pokrywa się z tym, co wynika ze słynnego indeksu Big Mac (patrz – ramka). Jak podaje „The Economist”, Big Mac w sieci McDonald’s kosztuje w Polsce średnio 9,60 zł, zaś w USA – 5,04 USD. W myśl tej skrajnie uproszczonej wersji PPP właściwy kurs dolara powinien więc wynosić ok. 1,90 zł (9,60/5,04).

Rys. 2. Kurs dolara względem PLN niemal 100 proc. powyżej parytetu

Źródło: Qnews.pl na podst. OECD oraz www.economist.com.

Z tego wynikają dalsze implikacje. Skoro dolar jest silnie przewartościowany względem naszej waluty, to w długim okresie powinien się osłabiać (tak jak to było w latach 2002-2007). A to z kolei może oznaczać, że amerykańskie akcje, które są relatywnie drogie już same w sobie, po uwzględnieniu ryzyka walutowego wydawać się już mogą wręcz toksyczną inwestycją w perspektywie lat. No chyba, że inflacja w naszym kraju gwałtownie by podskoczyła, przesuwając PPP w górę – ale na to nic na razie nie wskazuje.

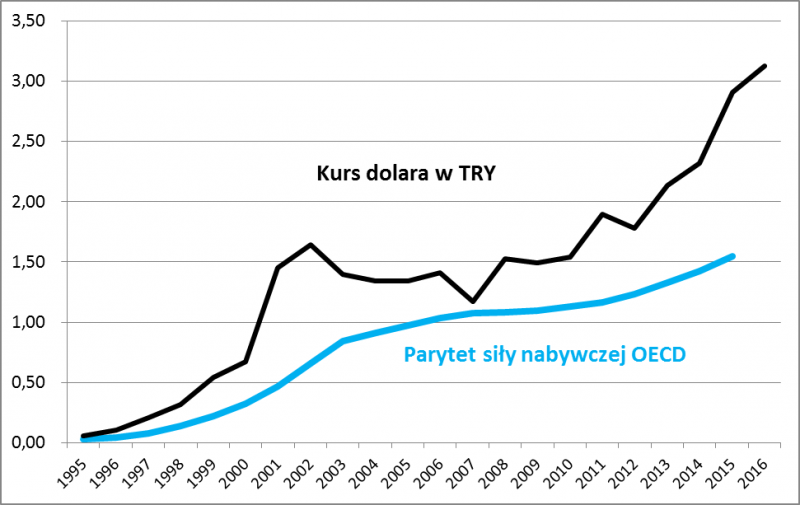

Na koniec naszych rozważań powróćmy jeszcze do wspomnianej Turcji, czyli jednego z największych rynków wschodzących. Tam uporczywa inflacja sprawia, że parytet dolarowy ciągle przesuwa się w górę, co jest fundamentalnym wytłumaczeniem faktu, że lira turecka od lat przeżywa deprecjację. Podobnie jak w przypadku Polski również i tam normą jest jednocześnie to, że dolar notowany jest powyżej parytetu. Z naszych obliczeń wynika jednak, że ostatnio ta różnica stała się wyjątkowo duża – tak jak u nas przekracza już 100 proc.

Rys. 3. Inflacja nieustannie przesuwa parytet dla liry tureckiej w górę, ale dolar chyba się zbytnio zagalopował

Źródło: Qnews.pl na podst. OECD.

Reasumując, oczekiwania na podwyżki stóp procentowych w USA sprawiły, że notowania dolara względem innych walut wyraźnie odchyliły się w górę od parytetu siły nabywczej. W przypadku PLN i liry tureckiej odchylenie sięga 100 proc. (!). Z tych względów należałoby oczekiwać, że w perspektywie wieloletniej dolar powinien się osłabiać w kierunku parytetów.

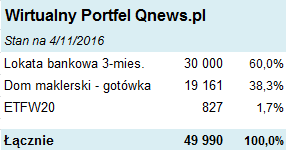

Wirtualny Portfel Qnews.pl po pierwszej transakcji

Czekamy na okazję zakupową m.in. w przypadku S&P500 (VIX > 25).

Wirtualny Portfel Qnews.pl ma charakter edukacyjno-warsztatowy, oparty jest na opiniach autora i nie stanowi rekomendacji, ani też oficjalnego stanowiska Quercus TFI S.A. Najprostszą alternatywą dla tego rodzaju portfela są fundusze QUERCUS, takie jak Stabilny, Selektywny, Multistrategy FIZ.