Bądź na bieżąco! Zapisz się na NEWSLETTER

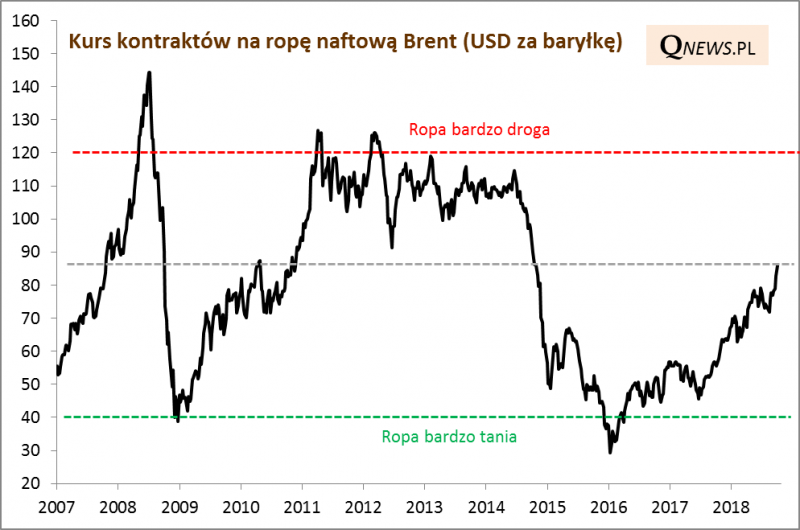

Według tradycyjnego modelu cyklu koniunkturalnego w globalnej gospodarce ostatniej fazie boomu powinna towarzyszyć zwyżka cen surowców, napędzająca inflację i wzrost stóp procentowych. I w pewnym stopniu być może tak właśnie się dzieje, przynajmniej jeśli popatrzymy na ceny ropy naftowej. Notowania gatunku Brent ostatnio przekroczyły pułap 80 USD za baryłkę i w szybkim tempie zbliżają się do 90 USD. Zwyżka od początku roku zbliża się do 30%. Poniżej kilka naszych obserwacji z tym związanych.

I. W poprzednich cyklach ropa potrafiła podrożeć jeszcze bardziej

II. Drożejąca ropa może przyspieszyć proces zaostrzania polityki monetarnej na świecie na skutek przyspieszającej inflacji

III. Póki co jednak hossa na ropie może być oznaką mocnego globalnego popytu

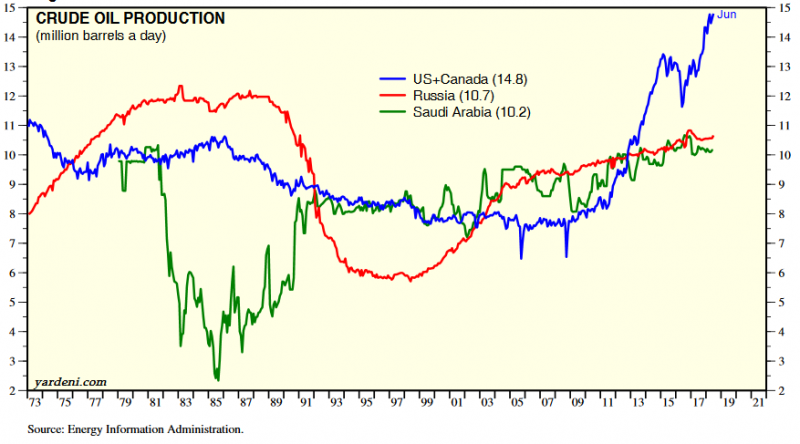

W teorii ropa może drożeć na skutek (a) coraz szybszego wzrostu popytu albo/i (b) niedoboru surowca (zbyt małej podaży). Dane na temat podaży świadczą o rekordowym wydobyciu w Ameryce przy stabilnym poziomie u innych kluczowych producentów...

... więc "winowajcy" należy raczej szukać w popycie. A to z kolei może świadczyć o sile wzrostu gospodarczego. W średnim terminie to może być więc paradoksalnie pozytywny sygnał.

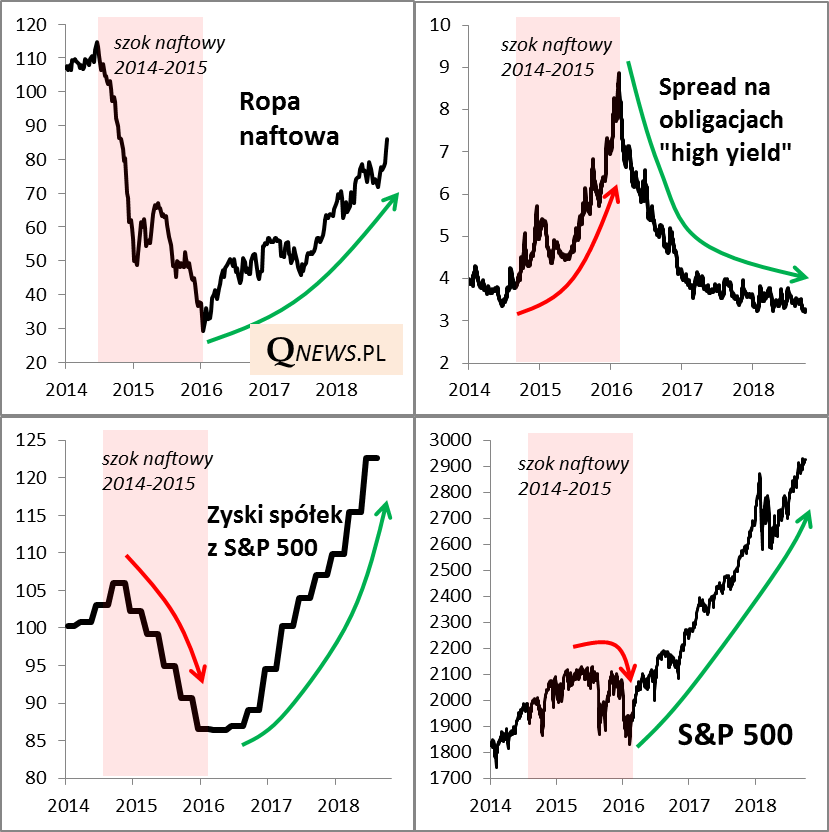

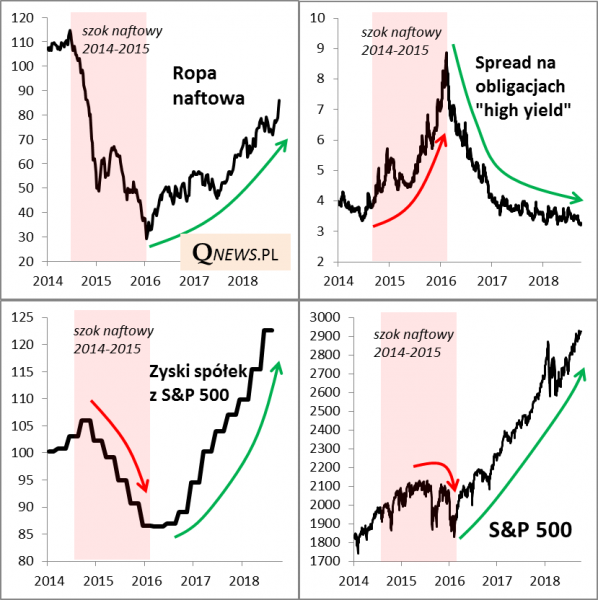

IV. Wzrost cen pozytywnie oddziałuje na sektor naftowy w USA i rynek obligacji korporacyjnych (i pośrednio na spokrewniony z rynkiem akcji w USA)

Chociaż myśląc o amerykańskim rynku akcji/obligacji, zwykle mamy przed oczami spółki technologiczne typu "FANG", to ostatnie lata pokazały że w dobie "rewolucji łupkowej" duży wpływ na cały rynek potrafi okresowo mieć sektor naftowy. Doskonale pokazały to lata 2014-2015. Załamanie cen ropy doprowadziło wtedy do zjawisk takich jak:

- pogorszenie wypłacalności zadłużonych spółek z tego sektora i w efekcie wystrzału rentowności na całym rynku obligacji korporacyjnych, w szczególności papierów typu "high yield" (zwanych też "śmieciowymi") - a to już bliski krewny rynku akcji;

- załamanie wyników sektora naftowego, które rzutowało na zagregowane zyski wszystkich spółek z S&P 500 - to właśnie wtedy doszło do pamiętnej "recesji wynikowej" - a to z kolei wiązało się z silną korektą spadkową na Wall Street, która promieniowała też na inne giełdy.

A teraz? Obserwujemy w dużym stopniu zjawiska odwrotne: dalszy spadek rentowności obligacji korporacyjnych, w tym "śmieciowych", oznaczający de facto że inwestorzy postrzegają spółki (w szczególności z sektora naftowego) jako mniej ryzykowne i poprawiające swą wypłacalność. To z kolei jest skorelowane z systematycznym wzrostem zysków firm i zwyżką S&P 500 (oczywiście to tylko jeden z wielu czynników).

Reasumując, na dłuższą metę wspinaczka cen ropy naftowej na poziomy najwyższe od lat będzie miała zgodnie z intuicją negatywne skutki (potencjalnie wyższa inflacja, szybsze zaostrzenie polityki monetarnej na świecie, szybsze nadejście globalnej bessy i recesji). Na razie jednak, na zasadzie "tu i teraz" niekoniecznie jest to szkodliwe zjawisko, bo świadczyć może o sile popytu w gospodarkach, a jednocześnie oddziałuje pozytywnie na rynek długu korporacyjnego w USA (a to przecież bliski "krewniak" rynku akcji).

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.