Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

W zakończonym 2018 roku zgodnie z naszą diagnozą opłacało się przeważać w portfelu dolara amerykańskiego. Teraz dla odmiany coroczny ranking stóp zwrotu sugeruje, by w skali całego roku przeważać akcje z rynków wschodzących, które w 2018 były najsłabsze.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Tradycyjnie początek nowego roku, to dla nas ten moment, w którym przyglądamy się rankingowi stóp zwrotu z wybranych „szerokich” klas aktywów i próbujemy wysnuć pewne konkluzje na kolejny rok.

Najważniejsza ponadczasowa konkluzja brzmiała do tej pory: „dywersyfikacja” – i to się nie zmienia. Zauważmy, jak karkołomnym zadaniem byłaby próba każdorazowego przewidzenia dokładnego rankingu stóp zwrotu w poszczególnych latach. Zamiast próbować działać na zasadzie „chybił/trafił”, lepiej na dłuższą metę zbudować portfel inwestycyjny w oparciu o wszystkie lub przynajmniej większość „klocków”, które składają się na nasze zestawienia.

Można oczywiście na podstawie historycznych zależności próbować w ramach takiego zdywersyfikowanego portfela każdorazowo zwiększać lub zmniejszać wagę poszczególnych komponentów. I pod tym względem nasze coroczne rankingi potrafiły dostarczać zaskakująco trafnych wniosków. Przykładowo przed rokiem doszliśmy do wniosku, że po pobycie na samym dole zestawienia za 2017 rok amerykański dolar miał duże szanse przeskoczyć w okolice podium w kolejnym roku. To sugerowało zwiększenie jego wagi w portfelu (tzw. przeważenie) względem normy.

Ta diagnoza się faktycznie sprawdziła. Rok 2018 był rokiem USD, jako swoistej „bezpiecznej przystani” w dobie zawieruchy na rynkach. Ale przypomnijmy, że taka wizja nie od razu zaczęła się realizować. Jeszcze początek 2018 roku przyniósł kontynuację trendu z poprzedniego roku i dopiero później zacząć się on odwracać. I właśnie w ten sposób można traktować wszelkie konkluzje płynące z naszych rankingów – potrafią świetnie sprawdzać się w skali całego roku, choć niekoniecznie w początkowych okresach.

Po raz kolejny sprawdziła się też reguła, że dolar jako klasa aktywów potrafi przeskakiwać błyskawicznie pomiędzy skrajnymi pozycjami w naszym rankingu. Spośród jedenastu lat objętych zestawieniem aż w pięciu przypadkach dolar był na samym topie, zaś w czterech – na samym dole.

Dolar w portfelu jest ważny w portfelu nawet nie tyle jako inwestycja sama w sobie, lecz przede wszystkim ze względu na brak korelacji lub nawet ujemną korelację z niektórymi innymi aktywami. Najbardziej w oczy rzuca się zależność między zachowaniem USD, a rynkami wschodzącymi. W 2017 roku dolar osłabł, zaś emerging markets (EM) były na samym topie. W 2018 było dokładnie na odwrót. Koniunktura na EM jednocześnie w dużym stopniu determinuje humory inwestorów na GPW. W tym sensie dolar w portfelu pełni rolę swoistego zabezpieczenia (hedge) dla akcji z rynków wschodzących i polskiej giełdy.

Dolar ma też jeszcze inną rolę. Jeśli inwestycje w aktywach denominowanych w USD nie są zabezpieczone przed wahaniami kursu walutowego, to skoki ceny dolara mogą w znacznym stopniu wpływać na całkowite stopy zwrotu z punktu widzenia polskiego inwestora. Przykładowo amerykański S&P 500 w ubiegłym roku stracił na wartości, ale w przeliczeniu na PLN paradoksalnie nieco nawet zyskał – właśnie dzięki umocnieniu USD.

Wejście dolara na sam szczyt rankingu za 2018 roku w dość mechaniczny sposób sugeruje, by przynajmniej zmniejszyć lub nawet zlikwidować przeważenie USD w portfelu (czyli powrócić do „normalnej” wagi), bo w całym badanym okresie dwa razy zdarzyło się, że po tak dobrym roku w kolejnym dolar wylądował na samym dole rankingu (2008-2009, 2011-2012). Nie mamy jednak jasnego poglądu co do tego czy już teraz należy dolara niedoważać (underweight), czyli zredukować jego wagę poniżej normalnej, typowej wagi. Zdarzyło się bowiem, że dolar na topie rankingu był przez dwa lata z rzędu (2014-2015).

Pewne zmniejszenie zaangażowania w dolarze może być jednocześnie powiązane ze zwiększeniem pozycji w akcjach z rynków wschodzących. Kiedy emerging markets w całym badanym okresie były na samym dole rankingu, w kolejnym roku w obu historycznych przypadkach (2008-2009, 2015-2016) skoczyły na szczyt lub w jego okolicę. Widzimy więc szansę na pozytywną niespodziankę, jeśli chodzi o rynki wschodzące w tym roku. Przeważenie ich w portfelu wydaje się uzasadnione z tego punktu widzenia.

W naszej inwestycyjnej „tablicy Mendelejewa” w oczy rzuca się jeszcze jedna kwestia. Nie tylko jeśli chodzi o pozycję dolara i rynków wschodzących zakończony 2018 rok bardzo przypomina rok … 2008. Niemal identyczny jest układ całego rankingu (z wyjątkiem WIG i rynków rozwiniętych poza USA, które zamieniły się miejscami). Nasuwa się tu pewne kontrowersyjne przypuszczenie. Skoro rok 2018 wyglądał jak 2008 (a 2017 w niemałym stopniu jak 2007 – choć tego nie widać już w naszej tabeli), to kto wie czy przynajmniej jeśli chodzi o kolejność w rankingu rok 2019 nie będzie wyglądał jak rok 2009, który jak pamiętamy był bardzo udany dla rynków akcji?

To wniosek z pewnością kontrowersyjny i mający przeciwko sobie całe mnóstwo argumentów (choćby inny punkt cyklu, jeśli chodzi o politykę monetarną w USA i na świecie), ale też zwróćmy uwagę jaki strach zapanował ostatnio na rynkach i jak duża jest przez to przestrzeń do pozytywnych niespodzianek. To zupełnie inna sytuacja niż rok temu, gdy oczekiwania były mocno rozbudzone, a potem spotkały się z dotkliwym rozczarowaniem.

Na koniec warto jeszcze spojrzeć na subranking dla polskich akcji, które dodatkowo rozbiliśmy na duże, średnie i małe spółki. Mamy za sobą dwa lata przewagi WIG20 i relatywnej słabości sWIG80. Takiego układu nie odnotowaliśmy jeszcze w rankingach za poprzednie lata. Najbliższe odpowiedniki, to lata 2010-2011 (sWIG80 na dole zestawienia) i 2011-2012 (WIG20 dwa razy na topie). Zauważmy, że później – w 2013 roku – sWIG80 wreszcie zatriumfował, powracając na szczyt. To sugeruje, że akcje małych spółek po słabych dwóch latach warto przeważać w portfelu (kosztem wagi WIG20).

KONKLUZJE:

- Dywersyfikacja, dywersyfikacja, dywersyfikacja – to najważniejszy ponadczasowy wniosek inwestycyjny płynący z naszego corocznego rankingu stóp zwrotu z wybranych aktywów; dywersyfikacja pozwala uniknąć ryzyka „załadowania się” w te aktywa, które potem okazują się najsłabsze;

- W ramach takiego zdywersyfikowanego portfela warto zastanowić się nad zwiększeniem wagi (przeważeniem) akcji z rynków wschodzących (w tym polskich), przy jednoczesnym zmniejszeniu wagi dolara, który zgodnie z naszą diagnozą sprzed roku opłaciło się przeważać w 2018 roku;

- Jeśli chodzi o polskie akcje, po dwóch latach słabości warto zastanowić się nad zwiększeniem wagi małych spółek kosztem dużych.

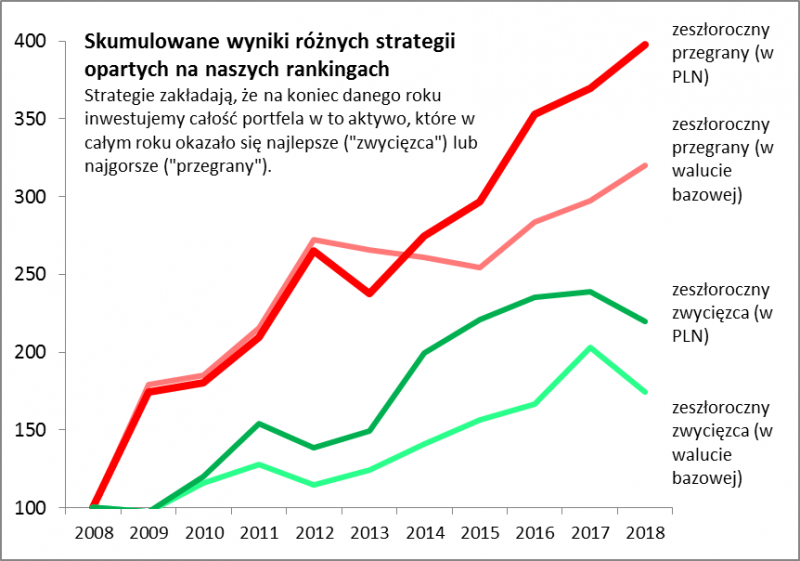

Warto przeważać raczej zeszłorocznych przegranych, niż zwycięzców

Dywersyfikacja przy jednoczesnym przeważaniu w portfelu tych aktywów, które w zakończonym roku okazały się … najsłabsze – to wnioski płynące z naszych symulacji. Z jednym wyjątkiem (2013 rok) „przegrani” z poprzedniego roku przynosili zawsze dodatnie (czasem mocno dodatnie) złotówkowe stopy zwrotu w kolejnym. Inwestowanie w przegranych przyniosło w całym badanym okresie wyniki znacznie lepsze niż inwestowanie w zeszłorocznych zwycięzców (choć także i w tym przypadku wyniki nie były złe).

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.