Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Aż prosi się o komentarz do najnowszych danych IZFiA o przepływach w funduszach polskich akcji.

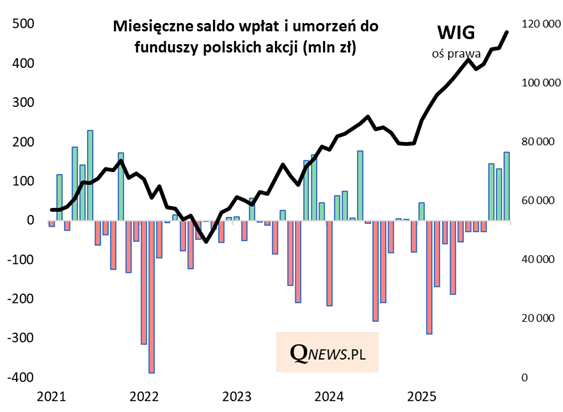

Zacznijmy od szerszego kontekstu. Przez większość ubiegłego roku zwracaliśmy uwagę, że wspinaczce WIG-u na rekordowe poziomy nie towarzyszyły napływy netto kapitału do funduszy krajowych spółek (wręcz przeciwnie, notowano uporczywe odpływy). To była przysłowiowa wspinaczka rynku akcji po ścianie strachu.

To się zaczęło wyraźnie zmieniać w IV kwartale. Grudzień przyniósł wpłaty netto na poziomie 173 mln zł, co jest jedną z najwyższych miesięcznych wartości odnotowanych na przestrzeni ostatnich przynajmniej pięciu lat.

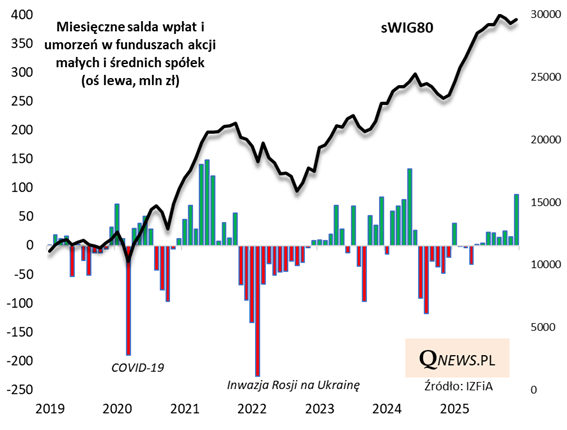

Wyraźne rozgrzewanie się koniunktury widać też w węższej kategorii funduszy małych i średnich spółek, gdzie grudniowe wpłaty netto były największe od maja 2024.

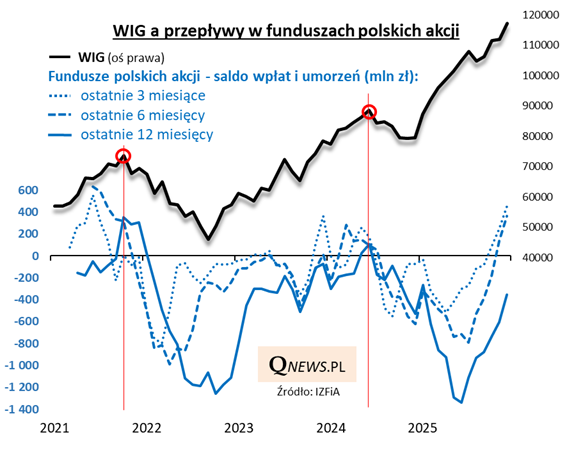

Tradycyjnie staramy się nadać szerszy kontekst danym z rynku funduszy, agregując je w postaci sum za większą liczbę miesięcy - w ten sposób często łatwiej wyłowić panujące trendy oraz zdiagnozować punkt w cyklu koniunkturalnym.

Z poniższego wykresu wynika, że:

- "szybsze" wskaźniki (za 3 i 6 miesięcy) zaczęły już wkraczać na poziomy, które można uznać za alarmujące z kontrariańskiego punktu widzenia - najwyższe od 2021 roku,

- jako decydujący uznałbym jednak "wolniejszy" wskaźnik (12-miesięczny) z uwagi na to, że to jego szczyty lepiej pokrywały się w ostatnich latach z ważnymi szczytami na GPW - tutaj na szczęście nie widać jeszcze przegrzania (wskaźnik jest ciągle na ujemnym poziomie).

Reasumując, dane z rynku funduszy pokazują, że jesteśmy już w innym, dużo bardziej zaawansowanym punkcie cyklu koniunkturalnego na GPW. Wreszcie zaczęły śmielej płynąć pieniądze do funduszy polskich akcji, co ma swoje plusy (napływy przyczyniają się do dalszego windowania cen walorów), jak i minusy (bardzo silne napływy to często sygnał przegrzania - na razie chyba jeszcze wstrzymałbym się z taką diagnozą).

Tomasz Hońdo, CFA, Quercus TFI S.A.