Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Pisałem już o bardzo dobrych wynikach indeksów obligacji skarbowych w ubiegłym roku, a jak wygląda początek 2026? Mówiąc w dużym skrócie - też bardzo dobrze.

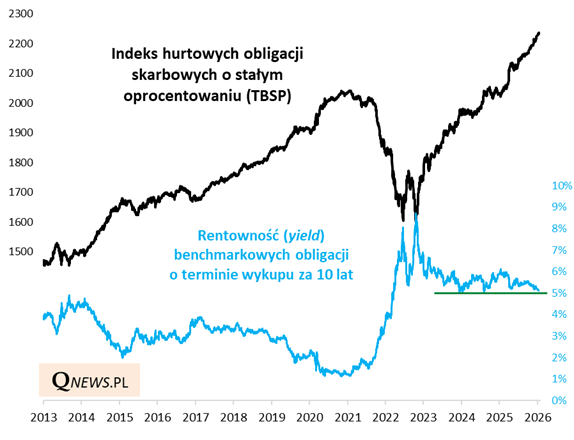

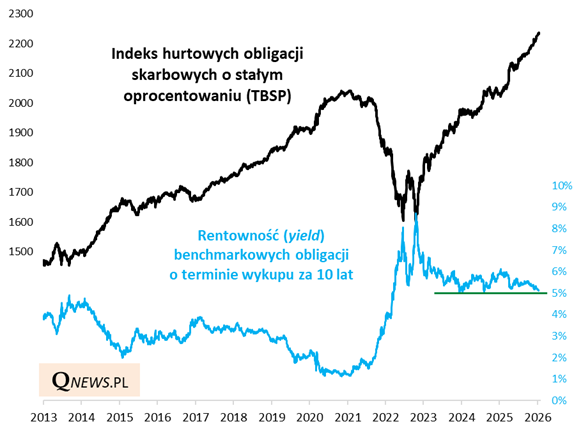

Przykładowo indeks TBSP, który w ub.r. wypracował jeden z najlepszych wyników w swej historii (9,5 proc.), w styczniu kontynuuje szybką wspinaczkę. O stopach zwrotu w przypadku obligacji stałoprocentowych, które obejmuje TBSP, decydują nie tylko stabilnie narastające odsetki, ale też - w jeszcze większym stopniu - wahania cen rynkowych będące rezultatem wahań rentowności (yield).

Na uwagę zasługuje fakt, że rentowność benchmarkowych obligacji 10-letnich znalazła się najniżej od jesieni 2024 i jest coraz bliżej testowania poziomu 5 proc., który wydaje się poziomem ważnym z technicznego punktu widzenia. Teoretycznie po przebiciu tego "wsparcia" należałoby oczekiwać dalszego mocnego ruchu w dół, być może w kierunku 4 proc. Taki scenariusz oznaczałby dalszy szybki marsz w górę notowań obligacji.

Przebicie przez rentowność technicznej bariery, które sprowadziłoby ją do poziomu najniższego od 2022 roku, zależne jest m.in. od tego, jak rynek oceniał będzie szanse na kolejne obniżki stóp procentowych - tutaj ważne będzie przesłanie płynące z dzisiejszej decyzji Rady Polityki Pieniężnej oraz konferencji prezesa A. Glapińskiego.

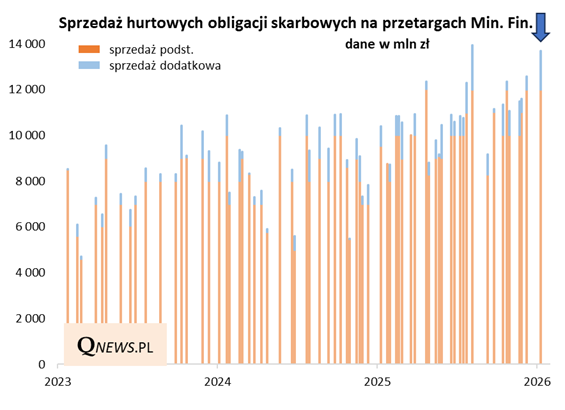

Druga kluczowa kwestia to rynkowa percepcja rosnącego zadłużenia Skarbu Państwa. W ubiegłym roku pisałem obszernie o rosnących wskaźnikach długu, ale najwyraźniej przynajmniej na razie nie jest to czynnik odstraszający inwestorów. Być może po prostu dlatego, że wiele innych krajów też zwiększa poziom zadłużenia, a Polska przynajmniej może pochwalić się relatywnie szybkim wzrostem gospodarczym (im szybszy wzrost PKB, tym wolniejszy przyrost wskaźnika dług/PKB).

Już w grudniu udało się sfinansować 21 proc. tegorocznych (ogromnych) potrzeb pożyczkowych budżetu, zaś pierwszy przetarg obligacji skarbowych w nowym roku przyniósł drugą największą w historii sprzedaż papierów, sięgającą 13,7 mld zł, przy jeszcze dużo większym popycie rynkowym.

Reasumując, polskie obligacje po bardzo udanym 2025 roku ochoczo wkroczyły również w nowy rok. W warunkach wysokiego popytu na rządowym przetargu i sprawnie postępującym finansowaniu tegorocznych potrzeb pożyczkowych kluczowe będzie przetestowanie przez rentowność papierów 10-letnich technicznego poziomu w okolicy 5 procent.

Tomasz Hońdo, CFA, Quercus TFI S.A.