Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

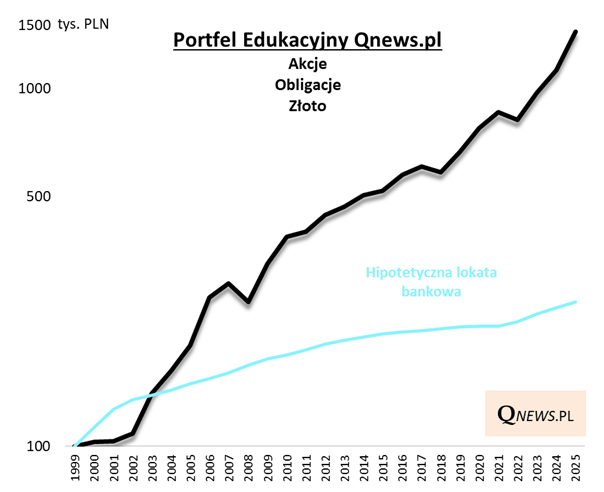

Czas najwyższy podsumować ubiegłoroczne wyniki naszego "Portfela Edukacyjnego" (PE), czyli teoretycznego koszyka inwestycyjnego, zbudowanego z akcji, obligacji i złota.

W 2025 roku udało się podtrzymać dobrą passę. Wartość PE urosła teoretycznie o prawie 28 proc. - to rezultat najlepszy od ... 2009 roku, czyli od 16 lat! Ogółem jest to jednocześnie trzeci kolejny rok z dwucyfrową stopą zwrotu.

Przypomnijmy, że "misją" Portfela Edukacyjnego, zgodnie z samą nazwą, jest promowanie długoterminowego, zdyscyplinowanego podejścia do inwestowania oraz dywersyfikacji w oparciu o różne klasy aktywów - jak widać Portfel wywiązuje się z tego zadania, ostatnio nawet ponadprzeciętnie.

Wyniki Portfela Edukacyjnego mają charakter teoretyczny, odzwierciedlają zachowanie poszczególnych klas aktywów bez uwzględnienia kosztów transakcyjnych, ewentualnych kosztów zarządzania oraz podatków.

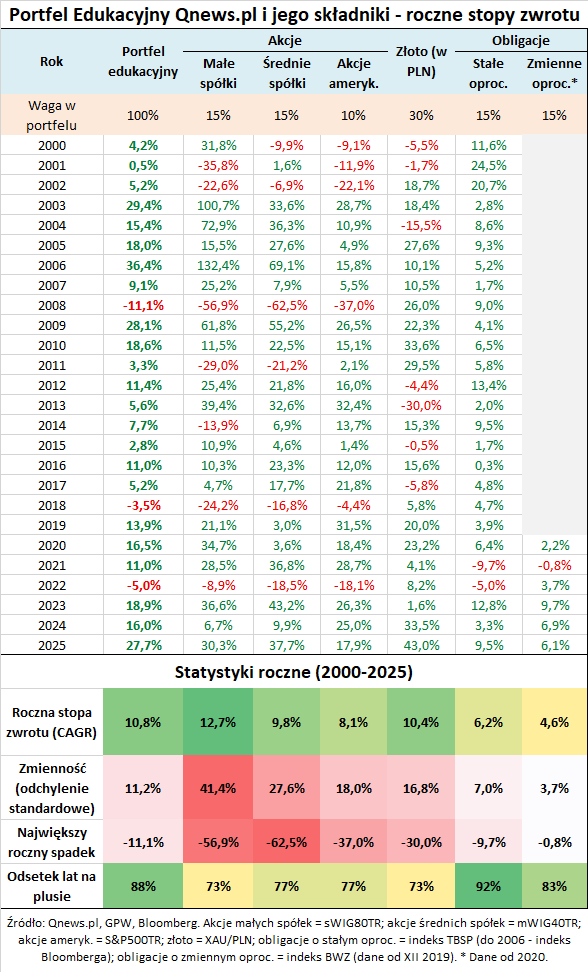

Jak pokazuje poniższa tabela, na zdecydowanie ponadprzeciętnym wyniku Portfela w 2025 złożyło się w pierwszym rzędzie złoto. Jego wynik w PLN to aż 43 proc. - takiej stopy zwrotu jeszcze nie było w historii naszych danych sięgających 2000 roku.

Trzeba przyznać, że wysoki udział szlachetnego metalu w naszym koszyku (30 proc.) zdecydowanie odbiega od powszechnie przyjmowanych standardów. Nie upieramy się przy tak wysokiej wadze - warto jednak podkreślić, że dodanie już nawet niewielkich porcji złota do portfela pozwala poprawić na dłuższą metę stosunek zysku do ryzyka (o czym jeszcze za chwilę).

Złoto to jednak nie wszystko. W pocie czoła na ubiegłoroczny wynik PE zapracowały również polskie akcje. Co prawda w naszym Portfelu nie ma w ogóle walorów z WIG20, który (jak pisaliśmy przy okazji matrycy stóp zwrotu) akurat w ubiegłym roku był najlepszy (choć na długą metę jest z kolei zdecydowanie najsłabszy), ale rezultaty indeksów małych i średnich spółek też były godne.

W oczy rzuca się fakt, że 2025 był już trzecim rokiem z kolei, w którym na plusie był każdy bez wyjątku spośród sześciu komponentów PE. Tak fenomenalna, "solidarna" seria miała miejsce dotąd tylko w latach 2005-2007. Ta analogia ma dość ostrzegawczy wydźwięk, bo kolejny rok (2008) przyniósł już głęboką przecenę niektórych komponentów (wtedy - akcji), a PE przyniósł ujemny wynik. Na szczęście dzięki dywersyfikacji ten ujemny rezultat nie był katastrofalny i potem szybko został z nawiązką odrobiony. Takie stosunkowo małe "obsunięcia" kapitału wydają się zachętą do (długoterminowego) inwestowania.

To właśnie dywersyfikacja sprawiła, że długoterminowe wyniki PE cechują się zmiennością (ryzykiem) niewiele wyższym niż np. stałokuponowe obligacje skarbowe (indeks TBSP), przy średniej stopie zwrotu (10,8 proc. w skali roku) wyraźnie lepszej niż obligacje i jednocześnie konkurującej z akcjami i złotem. To efekt tego, że poszczególne klasy aktywów, z których zbudowany jest PE, podążają często innymi ścieżkami. Ta niska (a nawet czasem ujemna) wzajemna korelacja pozwala "wygładzać" wyniki całego koszyka.

Skład PE ma charakter przykładowy i nie jest to "jedynie słuszny" podział. Warto eksperymentować z różnymi udziałami poszczególnych aktywów, ważne by były to aktywa o niskiej wzajemnej korelacji.

Zgodnie z zasadami konstrukcji PE, na koniec każdego roku przeprowadzamy tzw. rebalancing, czyli przywracamy wagi poszczególnych komponentów do stanu wyjściowego. Tym razem, na koniec 2025, rebalancing wymusza przede wszystkim zredukowanie nadmiarowego udziału złota, przy jednoczesnym dokupieniu obligacji (w przypadku akcji dostosowania są relatywnie niewielkie).

Reasumując, wynik naszego Portfela Edukacyjnego w 2025 roku był tak zaskakująco ponadprzeciętny, że "aż strach" (tym bardziej, że bardzo udane były całe ostatnie trzy lata). Po takich rezultatach rośnie ryzyko jakiejś "wpadki", ale nie powinno to przecież zniechęcać do inwestowania - dzięki "magii" dywersyfikacji historyczne korekty Portfela były jedynie przejściowymi epizodami w ramach długoterminowej wspinaczki.

Tomasz Hońdo, CFA, Quercus TFI S.A.