Spektakularne stopy zwrotu ze złota czy polskich akcji w 2025 współgrały z silną deprecjacją dolara. Dość powszechnie oczekiwany scenariusz to kontynuacja tych tendencji w 2026, choć warto pamiętać, że dolar potrafił zaskakiwać, przeskakując nagle z ostatniej na pierwszą pozycję w naszej tabeli stóp zwrotu.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

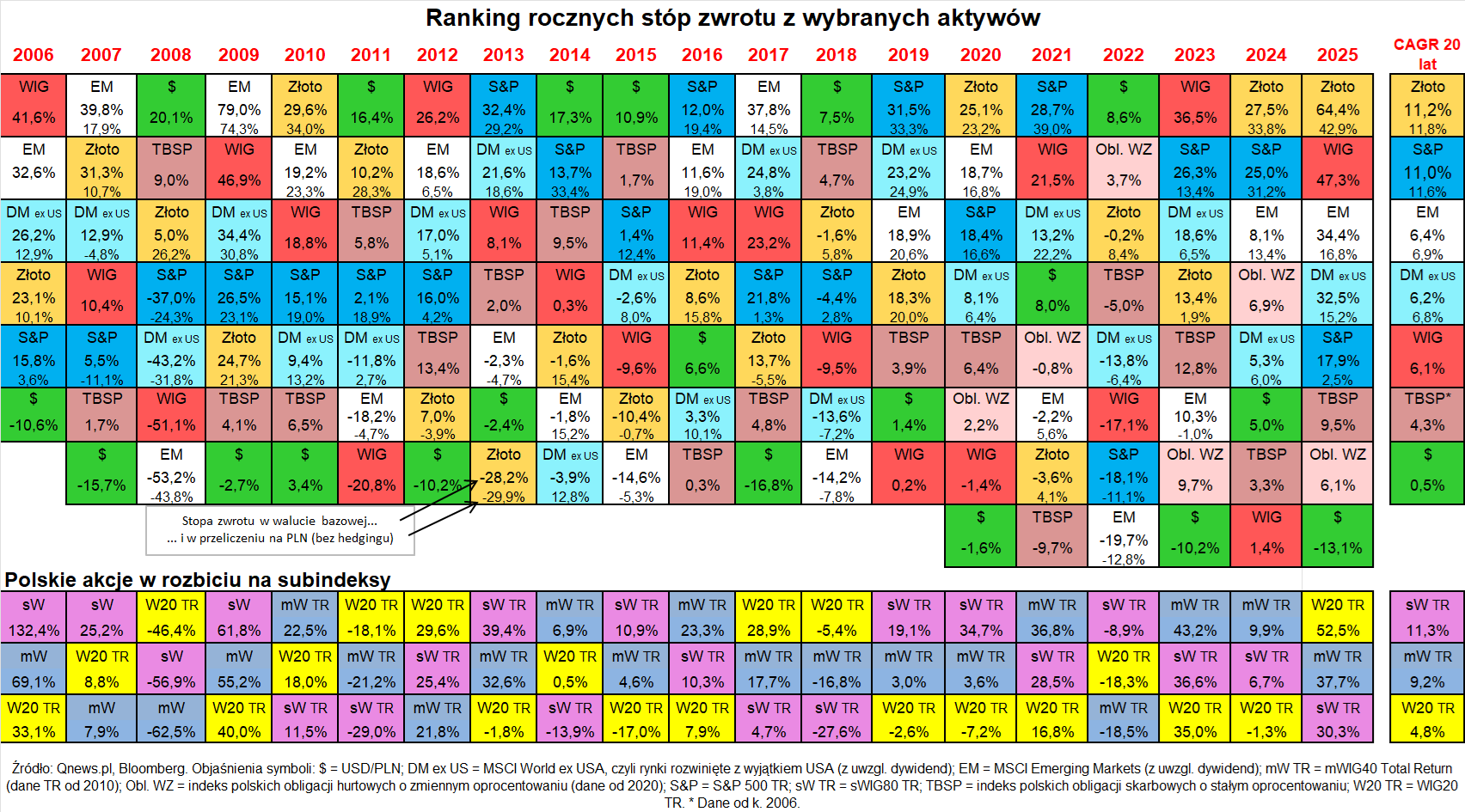

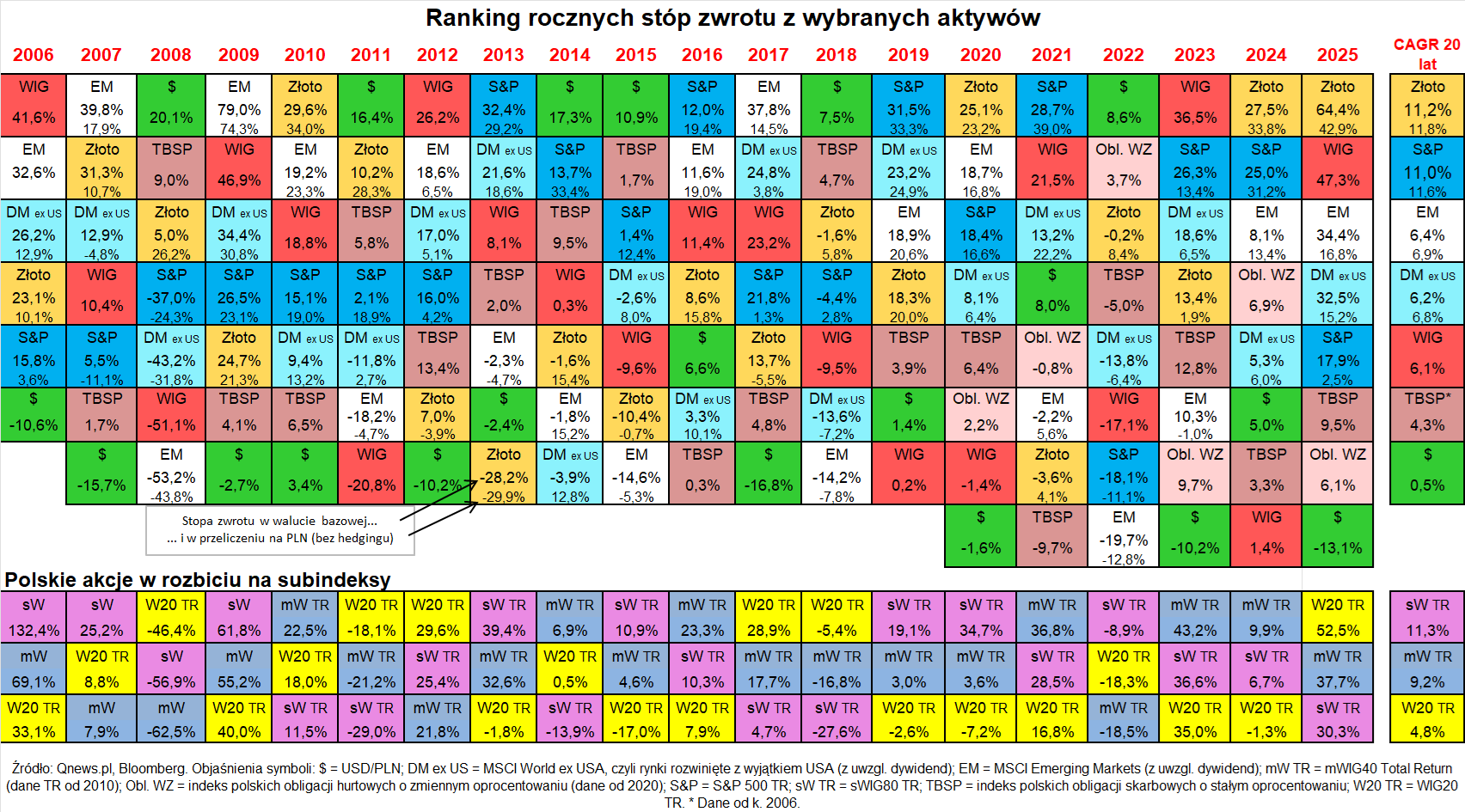

Zgodnie z tradycją, na początku roku odświeżamy naszą inwestycyjną „tablicę Mendelejewa”, czyli zestawienie pokazujące rankingi stóp zwrotu z wybranych aktywów (akcji, obligacji, złota) w poszczególnych latach. Jakie wnioski na przyszłość płyną z najnowszych danych?

Triumf złota

Zacznijmy naturalnie od zwycięzcy rankingu za 2025 rok, jakim okazało się – po raz drugi z rzędu! – złoto. Ponad 64 proc. zwyżki notowań tego aktywa (w przypadku ceny wyrażonej w dolarze amerykańskim) to wynik, jakiego jeszcze nie było w całym 20-letnim okresie, jaki obejmuje nasza tabela. Wykraczając już poza jej ramy, warto dodać, że to rezultat najlepszy od … 1979 roku (!).

Aby obejrzeć tabelę w lepszej rozdzielczości, prosimy kliknąć miniaturkę znajdującą się poniżej tytułu artykułu.

O użyteczności złota w zdywersyfikowanym portfelu inwestycyjnym piszę regularnie od lat, więc te najnowsze, spektakularne wyniki skłaniają do pewnej satysfakcji. Przy okazji warto zauważyć, że dwa kolejne bardzo mocne lata sprawiły, że złoto awansowało w ostatniej kolumnie naszej tabeli, pokazującej „CAGR”, czyli średnie, roczne, składane stopy zwrotu za ostatnie 20 lat. Szlachetny metal wyprzedził tu amerykańskie akcje! Średni wynik za ostatnie dwie dekady to 11,2 proc. w skali roku.

Oczywiście można też jednak zakładać, że po dwóch tak spektakularnych latach, poprzeczka jeśli chodzi o oczekiwania na 2026 nie powinna być ustawiona zbyt wysoko. Co nie oznacza, że złoto skazane jest nieuchronnie na ujemny wynik w tym roku. Przecież nadal sprzyjają mu czynniki takie, jak nieustający popyt ze strony części banków centralnych, geopolityczna zawierucha, czy też pobłażliwa polityka części krajów z USA na czele, jeśli chodzi o deficyty budżetowe i emisję długu.

Polskie akcje w czołówce

Ciekawe, że chociaż złoto zdecydowanie wygrało ubiegłoroczny wyścig w ujęciu dolarowym, to już w przeliczeniu na PLN szlachetny metal … przegrał z polskimi akcjami. Złoto denominowane w PLN podrożało o 43 proc., podczas gdy WIG zyskał ponad 47 proc.

Polskie akcje nadrabiały zaległości z 2024 roku, kiedy to wypadły blado na tle świata, a pomogła w tym dobra kondycja rynków wschodzących, ale też części rozwiniętych. Nie bez kozery w naszym podsumowaniu rozdzielamy osiągnięcia akcji amerykańskich oraz pozostałych rynków rozwiniętych (symbol: DM ex US). Widać, że relatywnie wysokie wyceny na Wall Street przyczyniły się do tego, że wynik S&P 500 tym razem był nie w czołówce, lecz na końcu listy, jeśli chodzi o rynki akcji. Warto odnotować, że w przypadku inwestycji w ten indeks niezabezpieczonej przed ryzykiem walutowym (a więc po przeliczeniu na PLN) rezultat amerykańskiego benchmarku był dosłownie symboliczny (2,5 proc.).

Powróćmy jeszcze na chwilę do polskich akcji. W dolnej części zestawienia widać, że ubiegły rok był nietypowy pod tym względem, że wśród trzech subindeksów zdecydowanie in plus wyróżnił się WIG20, zyskując niemal 53 proc. (wliczając dywidendy). To wynik najlepszy od … 1996 roku. Dlaczego taka dominacja WIG20 jest nietypowa? Bo, jak pokazuje kolumna z danymi dotyczącymi CAGR, na długą metę ten indeks jest zdecydowanie najsłabszy na GPW.

W cieniu pokaźnych stóp zwrotu ze złota i akcji znalazły się w ubiegłym roku obligacje, co nie oznacza, że przyniosły słabe nominalnie rezultaty. Wręcz przeciwnie, zwyżka indeksu TBSP o 9,5 proc. to jeden z najlepszych wyników w całej jego historii – pomogły trwające obniżki stóp procentowych, podnosząc ceny papierów skarbowych na rynku wtórnym.

Dolar lubi zaskakiwać

Przysłowiową klamrą spinającą dokonania poszczególnych klas aktywów w ubiegłym roku była deprecjacja dolara. Bez niej nie byłoby zapewne tak fenomenalnych wyników ani złota, ani rynków wschodzących i ogólnie „reszty świata” poza USA, ani też naszego WIG20 – wszystkie te aktywa powiązane są z USD mniej lub bardziej wyraźną ujemną korelacją.

Spadek kursu USD/PLN o 13,1 proc. to jeden z najsłabszych wyników dolara w ostatnich dekadach. Nieco gorzej amerykańska waluta wypadła w naszej tabeli tylko dwukrotnie – w 2007 roku (czyli ostatnim roku wielkiej hossy), oraz w 2017 (czyli w pierwszym roku poprzedniej kadencji Donalda Trumpa – warto podkreślić to podobieństwo z obecną sytuacją).

Co działo się w kolejnym roku? W obu przypadkach dolar nie tylko, dla odmiany, zyskał na wartości, ale na dodatek znalazł się na … pierwszej pozycji w kolejnym rankingu. To mocno dało się we znaki rynkom akcji (w mniejszym stopniu też notowaniom złota). Taki scenariusz na 2026 rok byłby z pewnością sporym zaskoczeniem, bo przegląd raportów strategów pokazuje raczej, że powszechnie obstawia się dalsze osłabienie dolara.

Bez względu już na te taktyczne rozważania, tradycyjnie warto podkreślić długoterminowe przesłanie płynące z naszej tabeli. Kombinacja złota, akcji z różnych rynków oraz obligacji pozwala „wygładzić” wyniki inwestycyjne dzięki temu, że każde z tych aktywów porusza się nieco innymi ścieżkami.

Powyższy artykuł ukazał się również w Gazecie Giełdy i Inwestorów "Parkiet" - wszelkie prawa zastrzeżone.

Tomasz Hońdo, CFA, Quercus TFI S.A.